财务分析思路分享-传统财务的经典思维

7页

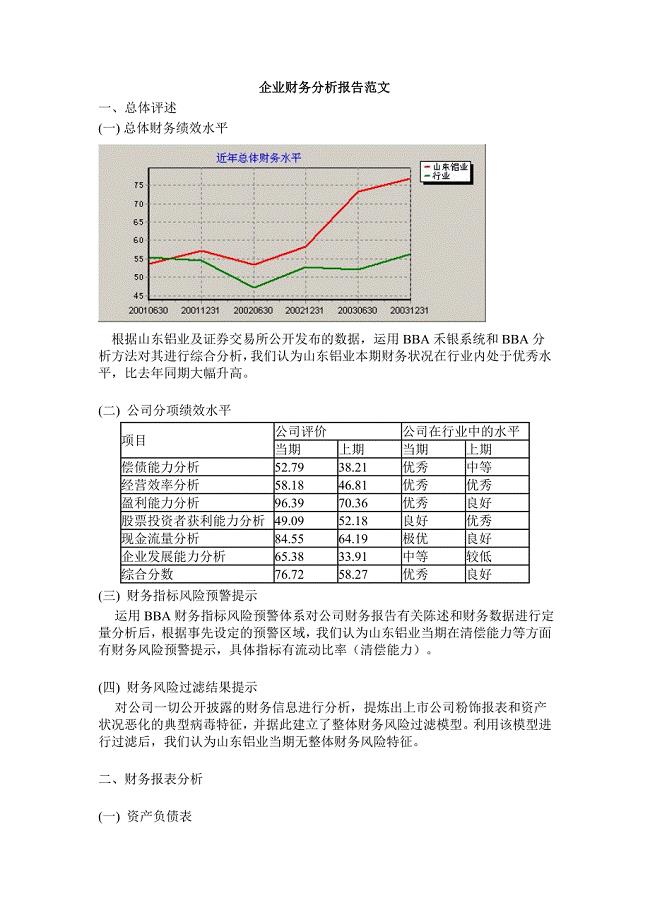

1、财务分析思路分享现代企业的财务报告分析起来十分复杂,由于不同报表使用人需要获取的报表信息存在着差别,因此分析财务报告首先要找好立足点即报表分析的主体,只有抓准了报表使用人,解决了为谁分析的问题,才能针对具体的分析目的对症下药。一般来说,分析财务报告应由浅入深,循序渐进:首先应就单张表进行相关分析,把握企业的基本情况。然后再将所有财务报表结合起来计算相关比率,通过纵向比较和横向比较,分析企业的偿债能力、盈利能力和营运能力。一、分析财务报告的基本思路分析财务报告常用比较分析法,通过比较本企业不同时期的财务指标,从指标的增减变动情况中发现问题,查找原因以达到改进工作的目的,通过连续数期的趋势变动分析,评价出企业的管理水平,同时预测企业未来的发展趋势;通过与行业指标比较,判断该企业在行业中所处的位置,通过同类先进企业比较,找到差距,达到吸收先进经验的目的;通过与预算或者计划指标比较,分析企业完成预算的程度,揭示差异产生的原因,找出管理漏洞。(一)单表分析单表分析就是针对资产负债表,利润表、现金流量表及其附表分别进行相关分析。1、资产负债表分析(1)打开资产负债表后,首先浏览资产总额,结合利润表

2、中的销售额和统计指标中的从业人数,判断企业的经营规模,单从资产总额方面考虑,4亿元以上为大型,4000万元以下为小型,介于二者之间为中型(资产总额作为企业经营规模的衡量指标仅适用于工业企业和建筑企业)。再看一下资产的来源即负债总额和所有者权益总额的高低,把握企业债务规模和净资产的大小,然后通过计算资产负债率或者产权比例,进而分析企业的财务风险。(2)了解了总体情况后,再对资产的结构进行分析,计算流动资产和长期资产在总资产中的比重,判断企业类型。长期资产比重大的企业一般都是传统企业,而高新技术其企业一般不需要很多的固定资产。(3)通过计算流动资产中各项目的比重,了解企业资产的流动性及资产质量。一般情况下,存货占50%,应收账款占30%,现金占20%,但先进的管理行业不执行该标准。(4)计算长期资产中各项目的比重,了解企业资产的状况和潜能。长期投资的金额和比重大小,反映企业资本经营的规模和水平。固定资产净额和比重的大小,反映企业的生产能力和技术进步,进而反映其获利能力,如果净额接近原值,说明企业要么是新的,要么是老企业的旧资产通过技术改造成为优质资产,如果净额很小,说明企业技术落后,资金缺

3、乏。无形资产金额和比重大小,反映企业的技术含量。(5)负债方面,计算流动负债与长期负债的比重,如果流动负债比重大反映出企业偿债压力大,如果长期负债比重大说明企业财务负担重。此外,还需计算负债总额中信用性债务和结算性债务的比重与流动负债中临时性负债与自发性负债的比重,判断债务结构是否合理;计算长期负债与总资本的比率,分析总资本对长期负债的保障程度,计算长期负债与所有者权益的比率,分析债权人风险的大小。(6)所有者权益方面,实收资本反映企业所有者对企业利益要求权的大小,资本公积反映投入资本本身的增值,留存收益(即盈余公积和未分配利润)是企业经营过程中的资本增值。如果留存收益大,则意味着企业自我发展的潜力大。(7)最后对资产的期末期初金额进行差额分析资产总额的期末数大于期初数,说明资产发生了增值,结合负债和所有者权益项目分析资产增值的原因是借入资金、投资者投入还是自我积累转入。如果借入资金和投资者投入金额较大,自我积累转入少,可能是企业正在扩大规模,如果自我积累转入金额大,说明企业自我发展的潜力大。(8)把握了总体变化情况后,再结合账簿和科目汇总表针对资产和权益各项目的期末期初差额分析变化的

4、具体原因。2、利润表分析分析利润表首先应分析当期的利润总额及其构成;其次再就企业本期的利润率与目标值进行横向比较,找出差距和努力方向;随后再将本报表最近几期的相关项目进行纵向比较,分析出企业的发展趋势。(1)分析利润总额及其构成利润总额由营业利润、投资收益和营业外收支净额构成。分别计算营业利润、投资收益和营业外收支净额在利润总额中的比重,判断利润结构是否合理;通过分析主营业务利润和其他业务利润占营业利润的比重,判断营业利润的结构是否合理。如果处理资产的收益和投资收益比重过高,或者其他业务利润比重过高,说明企业的经营状况不正常,必须采取补救措施。(2)分析企业本期的利润率指标与目标值的差距利润率作为相对量指标,可以对同行业不同规模的企业进行比较,常用的利润率指标有销售毛利率和销售净利率。销售毛利是企业利润的直接来源,因此分析销售毛利率是利润表分析的头等大事。如果毛利率过低,就要考虑是价格低还是成本高。如果是价格因素造成的,就要对价格调整的利弊进行分析后,再作决策。如果是成本因素造成的,就要分析一下企业在降低成本方面还有没有挖掘潜力。如果售价和成本都没有调整余地,最好还是按照薄利多销原则,

《财务分析思路分享-传统财务的经典思维》由会员pi****ws分享,可在线阅读,更多相关《财务分析思路分享-传统财务的经典思维》请在金锄头文库上搜索。

财务分析思路分享-传统财务的经典思维

财务分析的方法-试题

财务分析考试题-成本分析

财务分析报告-案例参考

企业财务报表分析案例模板

财务分析工作流程-实战篇

财务分析-精华宝典-公式大全

企业财务分析报告范文模板

某银行财务分析报表模板

财务分析的30个基本指标-指标大全

东北财经大学会计系列教材《财务分析》(1) - 财务分析

《东北财经大学会计系列教材《财务分析》(10)-企业偿债能力分析

东北财经大学会计系列教材《财务分析》(2)-财务分析信息基础

东北财经大学会计系列教材《财务分析》(7)-现金流量表分析

东北财经大学会计系列教材《财务分析》(8)-财务效率分析

东北财经大学会计系列教材《财务分析》(6)-利润表分析

东北财经大学会计系列教材《财务分析》(9)-企业营运能力分析

东北财经大学会计系列教材《财务分析》(4)财务报告分析

东北财经大学会计系列教材《财务分析》(3)-财务分析程序与方法

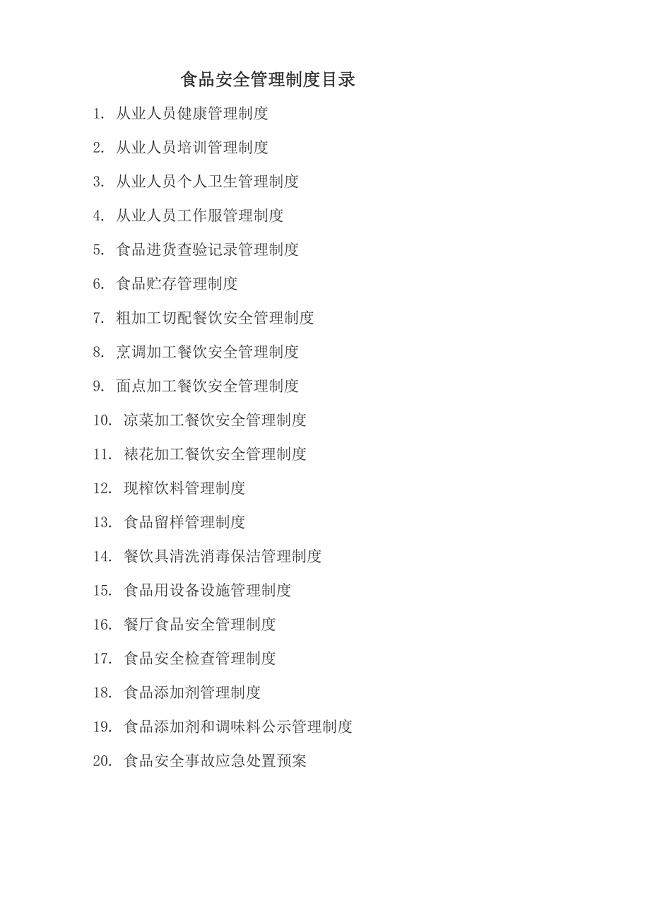

餐饮服务单位食品安全管理制度及目录

审计理论与实务考试题库(真题整理)

审计理论与实务考试题库(真题整理)

2022-07-31 56页

审计理论与实务考试真题汇总pdf版

2022-07-31 62页

审计理论与实务考试真题预测考卷含答案解析

2022-07-31 59页

审计理论与实务考试习题集及考题解析

2022-07-31 50页

审计理论与实务考试考前必做习题及解析

2022-07-31 59页

审计理论与实务考试模拟试题及解析

2022-07-31 65页

审计理论与实务考试历年真题及答案完整版

2022-07-31 54页

审计理论与实务考试高频考点习题及答案

2022-07-31 59页

审计理论与实务考试考试题库及答案(可下载)

2022-07-31 52页

审计理论与实务考试在线模拟

2022-07-31 50页