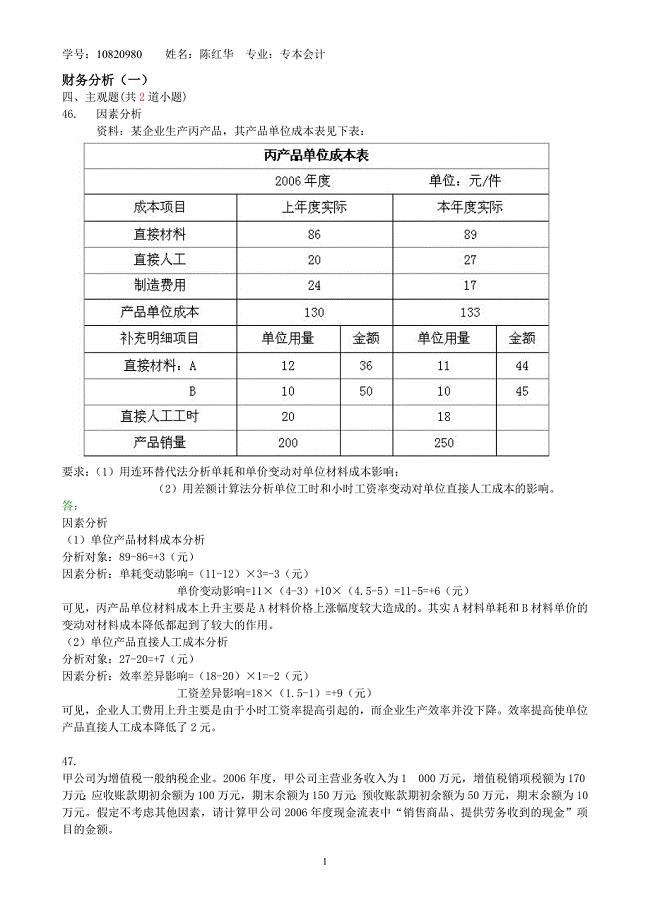

东北财经大学会计系列教材《财务分析》(1) - 财务分析

43页

1、财务分析,课程内容,第1篇 财务分析概论 第2篇 财务报告分析 第3篇 财务效率分析 第4篇 财务综合分析评价,第1篇 财务分析概论,第1章 财务分析理论 第2章 财务分析信息基础 第3章 财务分析程序与方法,第2篇 财务报告分析,第4章 资产负债表分析 第5章 所有者权益变动表分析 第6章 利润表分析 第7章 现金流量表分析,第3篇 财务效率分析,第8章 企业盈利能力分析 第9章 企业营运能力分析 第10章 企业偿债能力分析 第11章 企业发展能力分析,第4篇 财务综合分析评价,第12章 综合分析与业绩评价 第13章 趋势分析与预测分析 第14章 企业价值评估,第1章 财务分析理论,第一节 财务分析的产生与发展 第二节 财务分析学科发展与定位 第三节 财务分析的内涵与目的 第四节 财务分析的体系与内容 第五节 财务分析的形式与要求,第一节 财务分析的产生与发展,一、财务分析与会计发展 基于一个重要结论的讨论 财务分析的产生与发展是社会经济发展对财务分析需求与供给共同作用的结果。 会计技术与会计报表的发展为财务分析的产生与发展奠定了理论基础。,(一)财务分析与会计技术发展 1、会计技术

2、发展与财务分析的产生和发展之间的关系 财务分析的基础是财务报表,财务报表的基础是会计技术。因此,会计技术的发展影响或决定着财务分析的产生与发展。 会计技术发展与财务分析的产生和发展的关系是: 会计技术的发展 促进了财务报表的形成 使财务分析具备了产生和发展的基础。,2、会计技术的发展过程 利用会计凭证记录交易事项 利用会计分类账记录交易事项 编制财务报表 财务报表解释。 财务报表解释是会计技术发展的最高阶段。,3、会计技术发展对财务分析产生和发展的具体影响 (1)财务报表解释要求财务分析 综合性的财务报表数据是无数业务交易的结果。 在单一的报表数据与无数业务交易之间存在这许多需要解释的数据。 为了解释介于财务报表与业务交易之间的中间数据就要对财务报表进行分析。 这种分析是从总体分解到具体构成因素的分析。,(2)财务报表解释要求比较 对财务报表内容构成因素的进一步检验(分解),并不能得出关于企业财务状况和经营成果的最终结论,必须经过比较,才能说明问题(对企业短期偿债能力的判断就是一个典型的比较问题)。 因此,为了解释企业财务状况仅分解财务报表是不够的,还要进行各种相关比较。 对财务报表相

3、关内容的比较,不仅是财务报表解释的要求,也是财务分析的基本技术。,基本结论: 会计技术的发展提出了进行从综合到具体分析和进行相关比较分析的要求。,(二)财务分析与会计汇总或报表的发展 1、会计和会计汇总的发展过程 会计的发展过程: (记录)交易事项 (形成)会计余额 (进行)会计汇总 (编制)会计报表。 会计汇总的发展过程: 会计余额(科目) 会计汇总(科目汇总表) 会计报表。,2、会计汇总的发展对财务分析产生和发展的具体影响 会计的发展过程是一个不断汇总的过程。 每一次汇总都是一个具体问题具体分析的过程,是把相关事项进行汇总的过程。,基本结论: 会计汇总的发展提出了进行从具体到综合分析和进行相关关联分析的要求。,二、财务分析应用领域的发展 (一)财务分析的应用领域的发展过程 银行家的信用分析 投资人投资分析 企业家的筹资分析、投资分析、经营分析。,(二)不同分析领域的主要差异 银行家的分析属于外部分析,主要任务是发现借款人的偿债能力,侧重点是借款企业经营的稳定性; 投资人的分析也属于外部分析,主要任务是发现接受投资企业的获利能力,侧重点是接受投资企业经营的收益性; 企业家的分析则属于

4、内部分析,主要任务是发现企业的经营状况、经营成果和财务状况,侧重点是企业经营和财务的全面性。,(三)现代财务分析领域的扩展 随着经济的发展,体制改革与现代公司制的出现,现代财务分析的领域将不断扩展。 财务分析已经和将要进入的领域包括: 资本市场,企业重组,绩效评价,企业评估等领域。,三、财务分析技术的发展(比率分析的发展) (一)财务分析技术的发展过程 系列比率(的提出) 标准比率(的设置) 趋势百分比(的出现) 现代财务分析技术(的形成)。,(二)财务分析技术的不同发展阶段的贡献 在系列比率提出阶段,研究人员的研究主要是针对银行家只注重流动比率进行的,其贡献是形成了基本的财务比率体系,使比率分析技术得以产生。 在标准比率设置阶段,研究人员的研究主要是受“标准成本”的启示,其贡献是使比率分析技术有了基本的评价标准。标准比率由行业平均比率决定。 在趋势百分比出现阶段,研究人员的研究主要是针对比率分析的问题进行的,其贡献是使比率分析技术更加完善,趋势分析得以产生。,(三)现代财务分析技术的标志与内涵 1、标志 传统分析技术的不断完善与发展; 新的分析技术的应用。 2、内涵(教材P3) 现代

《东北财经大学会计系列教材《财务分析》(1) - 财务分析》由会员pi****ws分享,可在线阅读,更多相关《东北财经大学会计系列教材《财务分析》(1) - 财务分析》请在金锄头文库上搜索。

财务分析思路分享-传统财务的经典思维

财务分析的方法-试题

财务分析考试题-成本分析

财务分析报告-案例参考

企业财务报表分析案例模板

财务分析工作流程-实战篇

财务分析-精华宝典-公式大全

企业财务分析报告范文模板

某银行财务分析报表模板

财务分析的30个基本指标-指标大全

东北财经大学会计系列教材《财务分析》(1) - 财务分析

《东北财经大学会计系列教材《财务分析》(10)-企业偿债能力分析

东北财经大学会计系列教材《财务分析》(2)-财务分析信息基础

东北财经大学会计系列教材《财务分析》(7)-现金流量表分析

东北财经大学会计系列教材《财务分析》(8)-财务效率分析

东北财经大学会计系列教材《财务分析》(6)-利润表分析

东北财经大学会计系列教材《财务分析》(9)-企业营运能力分析

东北财经大学会计系列教材《财务分析》(4)财务报告分析

东北财经大学会计系列教材《财务分析》(3)-财务分析程序与方法

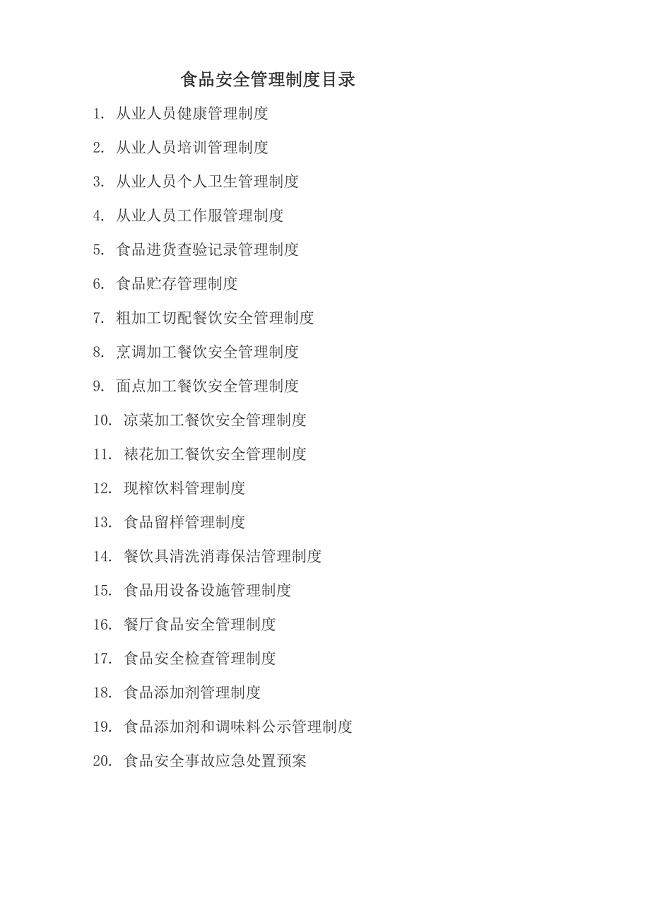

餐饮服务单位食品安全管理制度及目录

学校审计经验交流PPT

学校审计经验交流PPT

2022-06-14 18页

2022年学校财务党政风---加强学校财务管理保障教育健康发展

2022-06-14 11页

2022年学校财务中国风PPT

2022-06-14 11页

部门审计工作经验交流PPT

2022-06-14 24页

2022学校财务党政风---加强学校财务管理保障教育健康发展

2022-06-14 11页

常州工程职院审计实务课件12会计报表审计

2022-03-24 13页

常州工程职院审计实务课件13验资审计

2022-03-22 49页

常州工程职院审计实务课件15终结审计与审计报告

2022-03-22 28页

常州工程职院审计实务课件03内部控制审计

2022-03-22 21页

常州工程职院审计实务课件08生产循环

2022-03-23 44页