财务分析的方法-试题

5页

1、财务分析的方法(一)比较分析法含义是指对两个或两个以上的可比数据进行对比,找出企业财务状况、经营成果中差异与问题。分类根据比较对象的不同,比较分析法分为趋势分析法、横向比较法和预算差异分析法。运用比较分析法的具体运用主要有三种方式:重要财务指标的比较定基动态比率分析期数额/固定基期数额反映长期趋势环比动态比率分析期数额/前期数额反映短期趋势会计报表的比较会计报表项目构成的比较注意:采用比较分析法时,应当注意以下问题:第一,用于对比的各个时期的指标,在计算口径上必须一致;第二,应剔除偶发性项目的影响,使作为分析的数据能反映正常的生产经营状况;第三,应运用例外原则,对某项有显著变动的指标作重点分析,研究其产生的原因,以便采取对策,趋利避害。【例单选题】A公司需要对公司的销售收入进行分析,通过分析可以得到207、208、209年销售收入的环比动态比率分别为110%、115%和95%。则如果该公司以207年作为基期,2009年作为分析期,则其定基动态比率()。A.126.5%B.109.25%C.104.5%D.120.18%答疑编号5725100103正确答案B答案解析209年收入/207年

2、收入209年收入/208年收入208年收入/207年收入115%95%109.25%。【例单选题】采用比较分析法时,应注意的问题不包括()。A.指标的计算口径必须一致B.衡量标准的科学性C.剔除偶发性项目的影响D.运用例外原则答疑编号5725100104正确答案B答案解析采用比较分析法时,应当注意以下问题:第一,用于对比的各个时期的指标,在计算口径上必须一致;第二,应剔除偶发性项目的影响,使作为分析的数据能反映正常的生产经营状况;第三,应运用例外原则,对某项有显著变动的指标作重点分析,研究其产生的原因,以便采取对策,趋利避害。(二)比率分析法含义比率分析法是通过计算各种比率指标来确定财务活动变动程度的方法。比率类型构成比率也称为“结构比率”。构成比率某个组成部分数额/总体数值效率比率效率比率,是某项财务活动中所费与所得的比率,反映投入与产出的关系。如利润率类指标。相关比率相关比率,是以某个项目和与其有关但又不同的项目加以对比所得的比率,反映有关经济活动的相互关系。如周转率类指标。注意:采用比率分析法时应该注意以下几点:(1)对比项目的相关性(比率指标的分子分母必须具有相关性)。(2)对

《财务分析的方法-试题》由会员pi****ws分享,可在线阅读,更多相关《财务分析的方法-试题》请在金锄头文库上搜索。

财务分析思路分享-传统财务的经典思维

财务分析的方法-试题

财务分析考试题-成本分析

财务分析报告-案例参考

企业财务报表分析案例模板

财务分析工作流程-实战篇

财务分析-精华宝典-公式大全

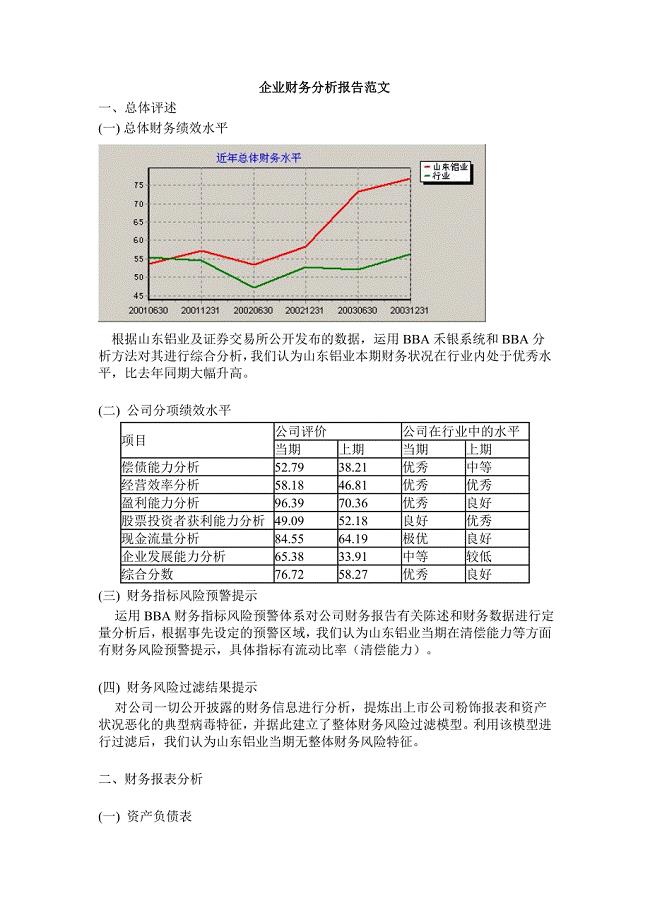

企业财务分析报告范文模板

某银行财务分析报表模板

财务分析的30个基本指标-指标大全

东北财经大学会计系列教材《财务分析》(1) - 财务分析

《东北财经大学会计系列教材《财务分析》(10)-企业偿债能力分析

东北财经大学会计系列教材《财务分析》(2)-财务分析信息基础

东北财经大学会计系列教材《财务分析》(7)-现金流量表分析

东北财经大学会计系列教材《财务分析》(8)-财务效率分析

东北财经大学会计系列教材《财务分析》(6)-利润表分析

东北财经大学会计系列教材《财务分析》(9)-企业营运能力分析

东北财经大学会计系列教材《财务分析》(4)财务报告分析

东北财经大学会计系列教材《财务分析》(3)-财务分析程序与方法

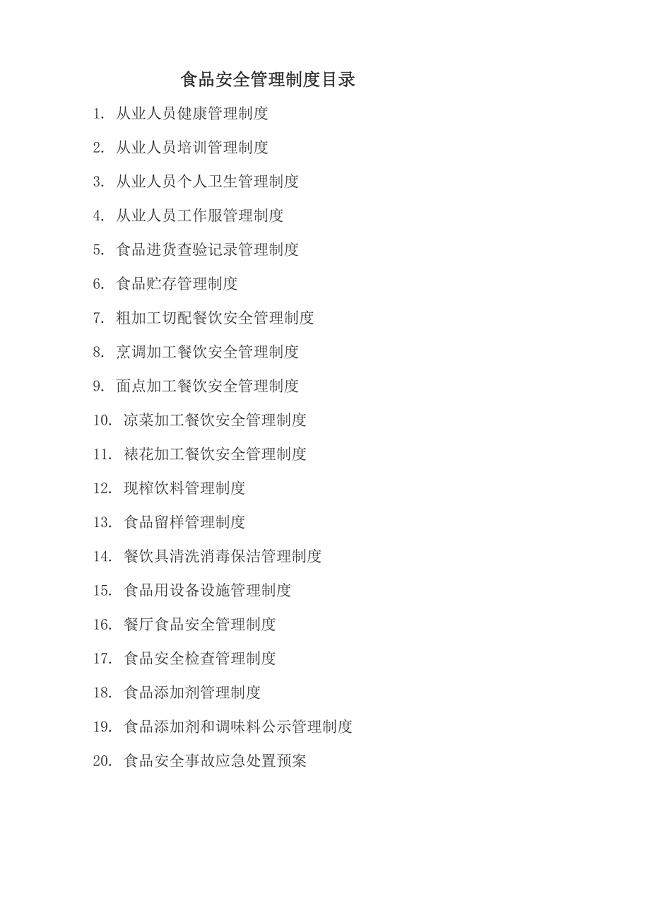

餐饮服务单位食品安全管理制度及目录

审计理论与实务考试题库(真题整理)

审计理论与实务考试题库(真题整理)

2022-07-31 56页

审计理论与实务考试真题汇总pdf版

2022-07-31 62页

审计理论与实务考试真题预测考卷含答案解析

2022-07-31 59页

审计理论与实务考试习题集及考题解析

2022-07-31 50页

审计理论与实务考试考前必做习题及解析

2022-07-31 59页

审计理论与实务考试模拟试题及解析

2022-07-31 65页

审计理论与实务考试历年真题及答案完整版

2022-07-31 54页

审计理论与实务考试高频考点习题及答案

2022-07-31 59页

审计理论与实务考试考试题库及答案(可下载)

2022-07-31 52页

审计理论与实务考试在线模拟

2022-07-31 50页