财务分析-精华宝典-公式大全

92页

1、财务分析通俗原创精华宝典 第 93 页 财务分析通俗原创精华宝典资料导读0 前言21 体系结构概述22 如何写一篇漂亮的财务报告33 财务分析体系详解43.1 企业资产、负债和所有者权益的构成分析43.2 企业资金结构分析53.3 企业经营协调性分析93.4 企业偿债能力分析113.5 企业利润及利润表分析163.6 企业盈利能力分析183.7 企业经营管理能力分析233.8 企业发展能力分析273.9 投资项目经济可行性分析313.10 现金流量表分析353.11 金融企业的财务分析454 指标体系494.1 企业绩效评价指标494.2 财务分析常用指标515 例证565.1 实例1财务报表分析565.2 实例2销售报表分析596 财务管理公式大全600 前言本文原始资料来自某财务论坛,由网友拓荒骆驼以帖子形式发表。在看到这些精彩帖子后,为了能与更多的朋友共享,本人(剑客飘零)对这些帖子进行了整理,形成本文初稿。在仔细阅读学习过程中,将帖子的纲要和思路进行了规整与提炼,并对某些语言做了必要的改动,在保留原作要义的情况下,最终形成本文。在此,非常感谢拓荒骆驼,为网友们提供了如此精彩的学

2、习资料!另,文中所涉及到的数据均为参考值,不为定论!好资料大家共享!希望本文能为阅读者带来帮助!1 体系结构概述对于三张主表:1.资金结构构成分析:分析资金的结构合理性如否,根据所处企业的行业性质,采用绝对构成比例2.经营协调性分析:计算企业的营运资本、营运资金需求和现金支付能力来分析企业的动态协调性。3.偿债能力分析:通过相关财务指标计算分析企业的经营风险和财务风险,合理利用2个杠杆系数。4.利润构成及盈利能力分析:从企业实现利润的稳定性角度通过经济效益指标编制分析性利润表。根据杜邦财务分析体系层层剥离,找出影响权益收益率的波动因素。5.经营管理能力分析:A、从企业资产、负债和所有者权益变动角度分析;B、从企业生产经营活动协调性角度分析;C、从企业的经营决策能力角度综合评价。6.发展能力分析:从企业的自我发展能力和筹资能力角度分析企业的发展状态。7.投资项目经济可行性分析:在考虑实际因素情况下根据项目的立案和对比方案进行优劣可行如否分析。8、现金流量表分析。具体(略),针对年报企业用。9、绩效评价指标综合分析。针对熟练者应用。对于其他附表:1.成本分析:采用纵向和横向对比分析,分析企

3、业的现状及影响其升降的原因。仅对工业企业适用。2.三大费用分析:加强控制考核力度,提取建议。3.具体材料利用率投放分析:4.综合摊销贡献及盈亏临界点分析。5.其他附表:根据具体情况编制。其他说明:根据公司领导的自身素质水平选择专业术语的柔韧度,你的能力发挥出来了,领导也能看懂你的分析报表,不赏识你,来找我。呵呵!2 如何写一篇漂亮的财务报告 财务分析报告(本文主要指内部管理报告)是对企业经营状况、资金运作的综合概括和高度反映。然而要写出一份高质量的财务分析报告并非易事。笔者认为,撰写财务报告以下六点值得注意: 一、要清楚明白地知道报告阅读的对象(内部管理报告的阅读对象主要是公司管理者尤其是领导)及报告分析的范围。报告阅读对象不同,报告的写作应因人而异。比如,提供给财务部领导可以专业化一些,而提供给其它部门领导尤其对本专业相当陌生的领导的报告则要力求通俗一些;同时提供给不同层次阅读对象的分析报告,则要求分析人员在写作时准确把握好报告的框架结构和分析层次,以满足不同阅读者的需要。再如,报告分析的范围若是某一部门或二级公司,分析的内容可以稍细、具体一些;而分析的对象若是整个集团公司,则文字的

4、分析要力求精练,不能对所有问题面面俱到,集中性地抓住几个重点问题进行分析即可。 二、了解读者对信息的需求,充分领会领导所需要的信息是什么。记得有一次与业务部门领导沟通,他深有感触地谈到:你们给我的财务分析报告,内容很多,写得也很长,应该说是花了不少心思的,遗憾的是我不需要的信息太多,而我想真正获得的信息却太少。我们每月辛辛苦苦做出来的分析报告原本是要为业务服务的,可事实上呢?问题出在哪?我认为,写好财务分析报告的前提是财务分析人员要尽可能地多与领导沟通,捕获他们“真正了解的信息”。 三、报告写作前,一定要有一个清晰的框架和分析思路。财务分析报告的框架具体如下:报告目录重要提示报告摘要具体分析问题重点综述及相应的改进措施。“报告目录”告诉阅读者本报告所分析的内容及所在页码;“重要提示”主要是针对本期报告在新增的内容或须加以重大关注的问题事先做出说明,旨在引起领导高度重视;“报告摘要”是对本期报告内容的高度浓缩,一定要言简意赅,点到为止。无论是“重要提示”,还是“报告摘要”,都应在其后标明具体分析所在页码,以便领导及时查阅相应分析内容。以上三部分非常必要,其目的是,让领导们在最短的时间内获

《财务分析-精华宝典-公式大全》由会员pi****ws分享,可在线阅读,更多相关《财务分析-精华宝典-公式大全》请在金锄头文库上搜索。

财务分析思路分享-传统财务的经典思维

财务分析的方法-试题

财务分析考试题-成本分析

财务分析报告-案例参考

企业财务报表分析案例模板

财务分析工作流程-实战篇

财务分析-精华宝典-公式大全

企业财务分析报告范文模板

某银行财务分析报表模板

财务分析的30个基本指标-指标大全

东北财经大学会计系列教材《财务分析》(1) - 财务分析

《东北财经大学会计系列教材《财务分析》(10)-企业偿债能力分析

东北财经大学会计系列教材《财务分析》(2)-财务分析信息基础

东北财经大学会计系列教材《财务分析》(7)-现金流量表分析

东北财经大学会计系列教材《财务分析》(8)-财务效率分析

东北财经大学会计系列教材《财务分析》(6)-利润表分析

东北财经大学会计系列教材《财务分析》(9)-企业营运能力分析

东北财经大学会计系列教材《财务分析》(4)财务报告分析

东北财经大学会计系列教材《财务分析》(3)-财务分析程序与方法

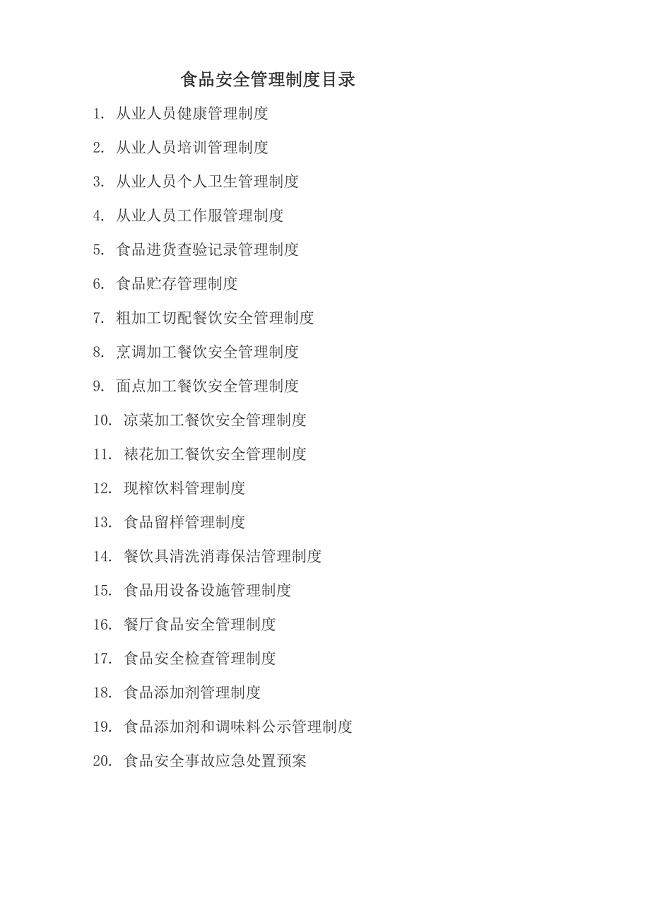

餐饮服务单位食品安全管理制度及目录

审计理论与实务考试题库(真题整理)

审计理论与实务考试题库(真题整理)

2022-07-31 56页

审计理论与实务考试真题汇总pdf版

2022-07-31 62页

审计理论与实务考试真题预测考卷含答案解析

2022-07-31 59页

审计理论与实务考试习题集及考题解析

2022-07-31 50页

审计理论与实务考试考前必做习题及解析

2022-07-31 59页

审计理论与实务考试模拟试题及解析

2022-07-31 65页

审计理论与实务考试历年真题及答案完整版

2022-07-31 54页

审计理论与实务考试高频考点习题及答案

2022-07-31 59页

审计理论与实务考试考试题库及答案(可下载)

2022-07-31 52页

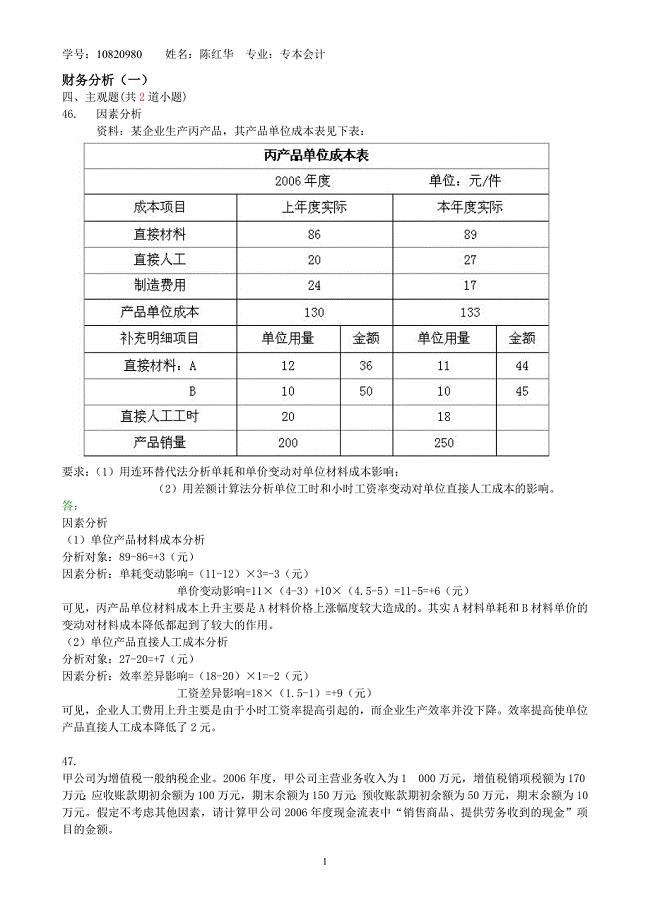

审计理论与实务考试在线模拟

2022-07-31 50页