正文+对新一轮个人所得税调整的思考

2页

1、对新一轮个人所得税调整的思考 摘要在2011 年,我国迎来了第三次个人所得税额调整,这次的调整虽然涉及社会各个阶层的民众,但是仍存在着缺陷,如对于大部分低收入人群的减负作用并不明显,对高收入人群的影响也较小。本文就个人所得税的现状、所存在的一些问题及改革方向等谈点想法,期待个税调整更加完善,以使其在调节收入分配和促进社会公平方面发挥更大作用。关键词 个人所得税 收入分配 社会公平个人所得税是以个人(自然人) 取得的各项应税所得为对象征收的一种税,它既是筹集财政收入的重要来源,又能体现税收公平分配制度,是调节个人收入分配的重要手段。2011 年 9 月 1日起我国新的个税法实施,个税起征点确定为 3500 元,新的个税法具有税率低、扣除额宽、征税面小、计算简便等特点,大幅度减轻了中低收入纳税群体的负担。二、个税调整存在的问题(一)、标准设置不合理个税调准后的“起征点”只对个人基本扣除进行了考虑,随着时代的发展和社会的进步,成本的外延和内涵也发生了很大变化,虽然已经调整到了 3500 元,但仍然既缺乏个性化,难以体现公平性和合理性,也没有考虑纳税人的个人实际费用负担,未考虑所得之外的附加福

2、利和取得不同所得的成本差别,没有有效地减少民众的负担,没有明显地提升民众的幸福感和缓解生活的重重压力。(二)、个人收入渠道多元化,征管难度大目前,我国个人收入的来源渠道多且复杂、隐蔽,调整后的个税方案仍未能对纳税人的应税收入综合计算,无法全面衡量纳税人的真实负税能力,这就造成了一个现象,收入来源越单一,税负越重;收入来源越多、综合收入,而税负越小。(三)、.我国对纳税人的个人收入监控不全面我国现今很多地区的居民在日常消费与较小规模的经营交易发生的时候,都普遍倾向于选择用现金完成双方或者多方的交易过程,而对银行卡等此类使用高科技的电子信息技术的交易工具,只有在某些特定的情况下才会使用,因此对于流动性很强的现金交易来说不可能实现对它的监控。值得注意的是即便使用信用卡之类的在银行的系统或其它系统中有记录的交易方式,由于我国没有将信用卡与其它的身份证明紧密挂钩,而且税务机构的系统内部各部门间以及税务机构与其它外部机构的信息不能共享,所以我国税务部门对纳税人的个人收入的监控很难全方位的实施。 三、完善我国个人所得税的对策(一)、增强全民纳税意识要转变人们的纳税意识首先就必须加强宣传,增强全民纳税

《正文+对新一轮个人所得税调整的思考》由会员sa****02分享,可在线阅读,更多相关《正文+对新一轮个人所得税调整的思考》请在金锄头文库上搜索。

我国商业银行不良资产的处置研究122

试论企业人力资源管理机制创新1

提纲+浅谈我国社区公共服务提供中的问题与对策

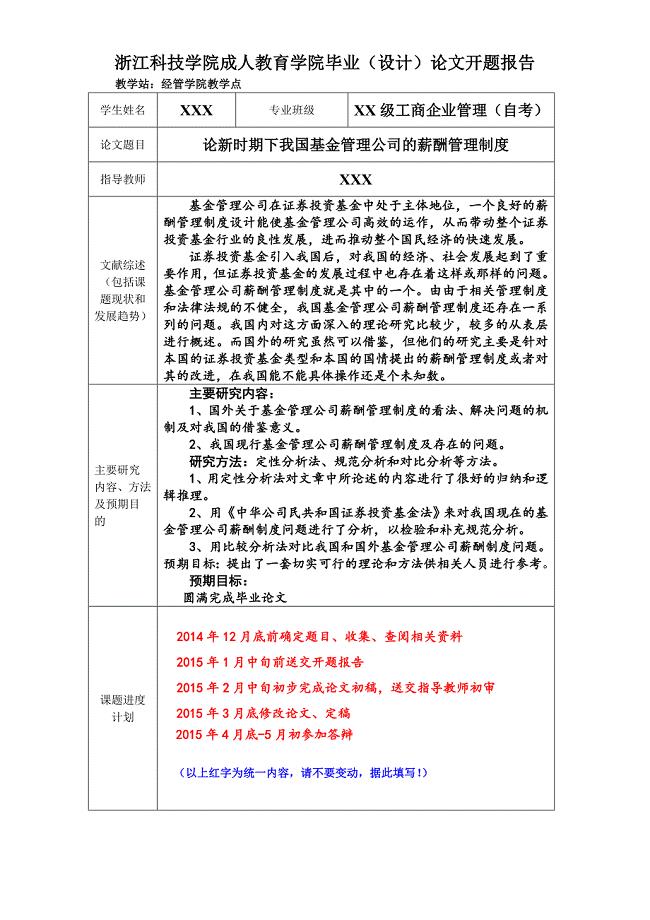

开题报告+论新时期下我国基金管理公司的薪酬管理制度

开题+如何提高高星级酒店前厅服务质量

正文+城市建设发展战略的研究以四川为例

我国政府网络舆情监管存在的问题与对策1

正文+对新一轮个人所得税调整的思考

正文+我国政府行政成本控制研究

论我国公务员制度中存在的问题及对策修改427

论社会主义法治理念的特征

正文+裸官问题的思考

宁波市中小高科技企业融资渠道研究(定稿)

民营企业财务风险问题研究

论我国烟草收购管理制度建设中的问题及对策

论企业社会责任的形成机制

论文范文+广东村镇银行发展状况SWOT分析

会展企业凝聚力的构建

关于会展行业协会促进北京市会展经济发展的研究 1

开题报告+我国法制电视节目的发展现状及问题研究

集装箱的种类、规格

集装箱的种类、规格

2023-10-30 3页

学习迁移与知识应用

2024-01-22 18页

淬火油槽和水槽技术修改模板

2024-02-22 6页

从含有NA2CO3的NAOH中分离出NAOH

2022-12-31 5页

开发井基本知识

2022-09-26 2页

车间改善提案奖励制度

2023-03-09 5页

某集中式农村安全饮水工程施工组织设计

2022-10-22 58页

风力发电机空气动力学

2022-10-14 2页

公司治理中的委托代理问题

2023-10-02 12页

高等流体力学试卷及答案

2023-10-21 4页