论文范文+广东村镇银行发展状况SWOT分析

18页

1、七、范文高等教育自学考试本科毕业论文广东村镇银行发展状况SWOT分析考生姓名准考证号指导教师 指导教师姓名与职称 学 院 名 称 继续教育学院 辅 导 站 名 称 专 业 名 称 财务会计与审计 专 业 代 码 B020157 论文提交日期 论文答辩日期 答辩委员会主席 评 阅 人 15摘 要广东作为全国的金融大省,但是许多农村经济主体的融资需求得不到满足,严重阻碍着社会主义新农村建设的推进。2008年底,广东开始设立村镇银行,试图通过这种特殊商业银行的发展壮大来为新农村建设注入金融活力,以填补农村金融服务的部分空白。然而,村镇银行作为广东省农村金融的新生力量,经过将近三年的试点,在试点中不可避免的出现了许多具体的问题,诸如市场定位不清、业务单一、结算方式不通畅等一系列问题,致使其可持续性面临着严峻考验。这让我们不得不去总结当前广东村镇银行发展现状是怎样?出路在哪里?首先,本论文对有关村镇银行在我国农村金融市场中的定位问题的文献进行了回顾,据此确立研究村镇银行的发展具有重要的理论意义和政策意义。其次,针对广东金融市场的特点,以村镇银行为中心,运用SWOT分析法,在实例的分析上得出进一步

2、加快建设村镇银行的可行性和风险性。第三,以广东省首家村镇银行试点中山小榄村镇银行为案例,对其营业以来遇到的困境及对策进行了研究。第四,在当前广东村镇银行的展望分析的基础上,扬长避短,为进一步推进村镇银行建设提出了三个方面的参考建议。最后,对本文研究得出当前广东村镇银行发展的状况及今后的出路做了总结,并提出了本文的不足之处。关键词:广东村镇银行 SWOT分析 中山小榄村镇银行目 录1前言12现有研究文献回顾13当前广东村镇银行发展状况SWOT分析23.1广东村镇银行发展的优势分析(Strengths)23.1.1村镇银行得到地方政府的高度重视和支持23.1.2村镇银行的公司治理结构及产权明晰33.1.3村镇银行运营机制灵活、决策迅速且贷款便捷33.2广东村镇银行发展的劣势分析(Weaknesses)33.2.1市场定位不准确,服务对象不明确33.2.2业务经营模式单一,结算渠道不通畅33.2.3经营战略未与农村经济特点相适应43.3广东村镇银行发展的机遇分析(Opportunity)43.3.1中央、省政府出台政策积极引导43.3.2二元金融结构明显,存贷款差距较大53.3.3区域之间银

3、行业发展不平衡53.4广东村镇银行发展的威胁分析(Threats)63.4.1银行同业竞争日趋激烈63.4.2农村金融服务供给日益多元化73.4.3新型金融业态日益丰富84中山小榄村镇银行发展的经验与启示84.1 摆脱定位不清的格局84.2 克服效率低下的运作模式94.3 打破网络时代的“信息孤岛”105 广东省村镇银行今后发展出路分析115.1依托政府资源积极推进村镇银行建设115.2因地制宜,创新金融产品及服务方式125.3改变经营观念,加快营销方式的创新126 结论13致谢14参 考 文 献151前言改革开放以来,广东经济发展卓有成效,但其农村金融却相对落后。其中农村金融供求失衡比较严重,从宏观角度来看,农业方面的信贷配给程度在70%左右,且有不断上升的趋势,广东农村金融机构存贷差比较大且增长速度较快。从微观角度来看,通过调查问卷发现,有62.75%的农户近几年没有向金融机构贷过款,许多农户的贷款规模及期限得不到满足,而且农村贷款的利率比较高。那么加快农村金融试点,发展适合农村特点的新型金融机构村镇银行,无疑有利于促进农村金融的有效供给,有利于填补农村金融服务的部分空白,加快新农

4、村建设。2009年2月4日公布的中共广东省委广东省人民政府关于贯彻落实党的十七届三中全会精神加快推进农村改革发展的意见中指出:加快开展村镇银行、贷款公司、小额贷款公司、农村资金互助社等新型金融组织试点工作。根据银监会规划,在2009年2011年三年期间,在全国新增1027家村镇银行,截止到2011年3月,广东已经开业的村镇银行只有8家,广东作为全国的经济强省,村镇银行发展空间是否这么小呢?制约着广东省村镇银行发展的因素有哪些呢?这些至关重要的问题都影响着其今后的可持续发展。因此,村镇银行作为一个新型农村金融机构,有需要弄清当前广东金融市场环境给村镇银行发展带来机遇及挑战,探索出村镇银行这一特殊银行组织当前发展的困境,以及可持续发展的对策,为村镇银行跨出试点阶段,在全省范围内广泛推开提供政策建议。2现有研究文献回顾村镇银行自建立以来,其运行过程中市场定位不清、经营不善等问题,就引起了众多学者的怀疑。中国经济最大的问题是城乡经济结构二元化,在金融领域,同样突出地表现为城乡金融的二元化。农村地区金融服务的匮乏对农村经济发展起到一定的抑制作用。但农村金融发展是世界性的难题。20世纪80年代以来

《论文范文+广东村镇银行发展状况SWOT分析》由会员sa****02分享,可在线阅读,更多相关《论文范文+广东村镇银行发展状况SWOT分析》请在金锄头文库上搜索。

我国商业银行不良资产的处置研究122

试论企业人力资源管理机制创新1

提纲+浅谈我国社区公共服务提供中的问题与对策

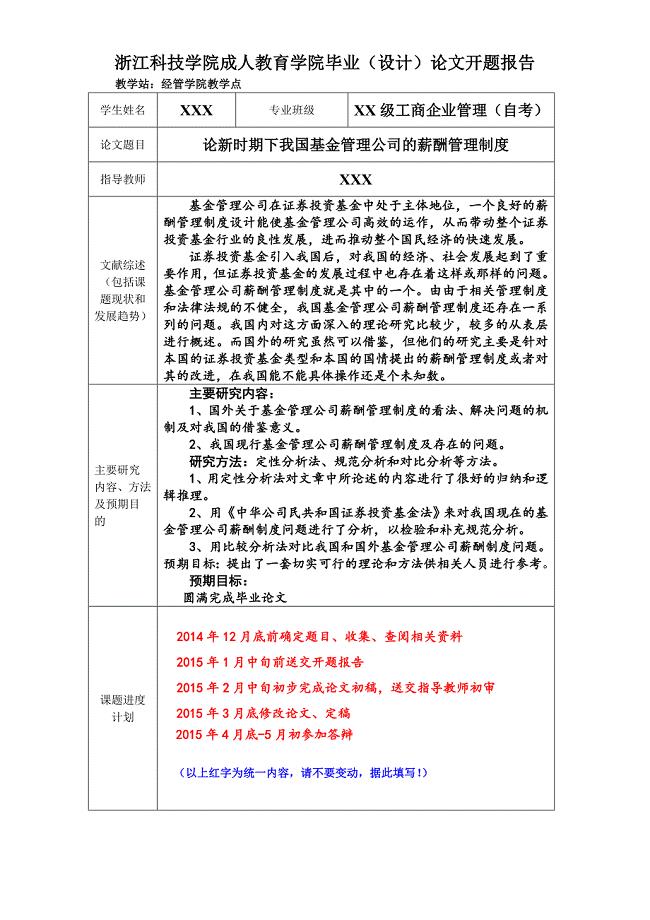

开题报告+论新时期下我国基金管理公司的薪酬管理制度

开题+如何提高高星级酒店前厅服务质量

正文+城市建设发展战略的研究以四川为例

我国政府网络舆情监管存在的问题与对策1

正文+对新一轮个人所得税调整的思考

正文+我国政府行政成本控制研究

论我国公务员制度中存在的问题及对策修改427

论社会主义法治理念的特征

正文+裸官问题的思考

宁波市中小高科技企业融资渠道研究(定稿)

民营企业财务风险问题研究

论我国烟草收购管理制度建设中的问题及对策

论企业社会责任的形成机制

论文范文+广东村镇银行发展状况SWOT分析

会展企业凝聚力的构建

关于会展行业协会促进北京市会展经济发展的研究 1

开题报告+我国法制电视节目的发展现状及问题研究

煤矿水文地质观测工操作规程

煤矿水文地质观测工操作规程

2022-12-18 17页

传染病学模拟试题及答案1

2022-08-30 27页

金属结构及启闭机安装

2023-01-23 31页

幼儿园蒙氏教育

2023-07-24 8页

医疗风险防范管理办法

2023-08-21 8页

必修二苯及苯的同系

2022-11-11 26页

食品工艺学课后思考题123&ampamp;6章 答案

2022-11-18 9页

七种营养素概述

2022-08-16 5页

某楼盘的规划建筑风格说明

2022-10-06 3页

墙模板计算400厚

2023-11-20 7页