股份支付参考答案

24页

1、股份支付参考答案股份支付 练习题一单项选择:1、以股份支付形式获取职工服务的企业应当在等待期内的每个资产负债表日, 将当期取得的服务计入相关的资产成本和费用 (不考虑授予日即可行权的情况)。那么以权益结算和以现金结算的股份支付在此时的会计处理中贷方涉及的会计科目分别是( B )A. 应付职工薪酬、应付职工薪酬B.资本公积一一其他资本公积、应付职工薪酬C. 应付职工薪酬、 资本公积资资其他资本公积D.资本公积一一其他资本公积、资本公积资资其他资本公积2、 2007 年 1 月 1 日,正保公司为其80 名中层以上管理人员每人授予 1000 份股票增值权,可行权日为 2010 年 12 月 31 日,该增值权应在 2012 年 12 月 31 日之前行使完毕。正保公司授予日股票市价5 元,截至 2008 年累积确认负债 180 000 元, 2007 年和 2008 年没有人离职,在 2009 年有 10 人离职,预计2010 年没有人离职, 2009 年末该增值权的公允价值为 15 元,该项股份支付对2009 年当期管理费用的影响金额和 2009 年末该项负债的累积金额分别是( C )元

2、。A.42000 , 120 000B.45000 , 630 000C.607 500 , 787 500D.22050, 225 0003、 2009 年 1 月 1 日,某上市公司向 100 名高级管理人员每人授予 10000 份股票期权, 条件是自授予日起在该公司连续服务3 年,允许以 4元每股的价格行权。 授予日公司股票价格为 8 元每股,预计3 年后价格为 12 元每股,公司估计该期权在授予日的公允价值为 9 元每份。 上述高级管理人员在第一年有 10 人离职,公司在 2009年 12月 31 日预计 3年中离职人员的比例将达到20;第二年有4 人离职,公司将比例修正为15;第三年有6 人离职。上述股份支付交易,公司在 2011 年利润表中应确认的相关费用为( C )万元。A.720B.200C.210D.2804.2009 年 1 月 1 日,甲公司为其 100 名中层以上管理人员每人授予 100 份现金股票增值权,这些人员从2009年 1 月 1 日起必须在该公司连续服务 4 年, 即可自 2012 年 12 月 31 日起根据股价的增长幅度获得现金,该增值权应在 20

3、13年 12 月 31 日之前行使完毕。 2009 年 12 月 31日“应付职工薪酬”科目期末余额为 100 000元。 2010 年 12 月 31 日每份现金股票增值权公允价值为 50 元, 至 2010 年末有 20 名管理人员离开甲公司,甲公司估计两年中还将有 9 名管理人员离开; 则 2010 年 12 月 31 日“应付职工薪酬”贷方发生额为( D )元。A.177 500 B.100 000C.150 000D.77 5005.2008 年 1 月 1 日,甲公司为其50名中层以上管理人员每人授予 500 份股票增值权, 2011 年12 月 31 日起根据股价的增长幅度获得现金,该增值权应在 2013 年 12 月 31 日之前行使完毕。截至 2009 年末累积确认负债150 000 元,在 2010 年有 5 人离职,预计2011 年没有人离职, 2010 年末该股票增值权的公允价值为 12元,该项股份支付对2010 年当期管理费用的影响金额和 2010 年末该项负债的累积金额是( B )元。A.18 750, 120 000 B.52 500, 202 500 C

4、.75 000,125 000 D.22 050 , 225 000二多项选择:1、对于以权益结算换取职工服务的股份支付,企业应当在等待期内每个资产负债表日, 按授予日权益工具的公允价值, 将当期取得的服务计入( ABD )科目。A.管理费用 B.制造费用 C.财务费用D.研发支出2、下列关于市场条件和非市场条件的说法正确的有(BD ) 。A. 企业在确定权益工具在授予日的公允价值时,应考虑非市场条件的影响, 而不考虑市场条件的影响B. 市场条件是否得到满足, 不影响企业对预计可行权情况的估计C.非市场条件是否得到满足,不影响企业对预计可行权情况的估计D.企业在确定权益工具在授予日的公允价值时, 应考虑市场条件的影响, 而不考虑非市场条件的影响3、有关股份支付的下列说法中,正确的有( ABC ) 。A. 企业应在等待期内的每个资产负债表日,将取得职工或其他方提供的服务计入成本费用, 同时确认所有者权益或负债B.现金结算的股份支付,企业在可行权日之 后不再确认成本费用, 结算日之前负债公允价值 的变动应计入当期损益C.权益结算的股份支付,在可行权日之后不 再对已确认的成本费用和所有者权益

《股份支付参考答案》由会员hs****ma分享,可在线阅读,更多相关《股份支付参考答案》请在金锄头文库上搜索。

道路交通安全违法行为代码

商务部年度工作总结(4篇).doc

银行外汇借款合同简单版(七篇).doc

2023班级心理健康教育工作计划.doc

初中尖子生学习经验材料

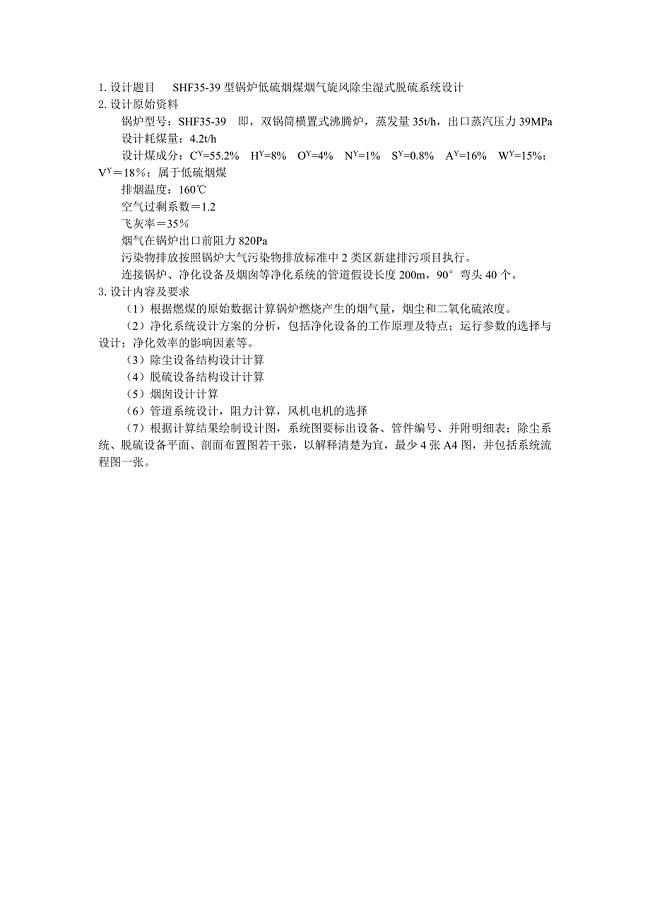

型锅炉低硫烟煤烟气旋风除尘湿式脱硫系统设计说明书

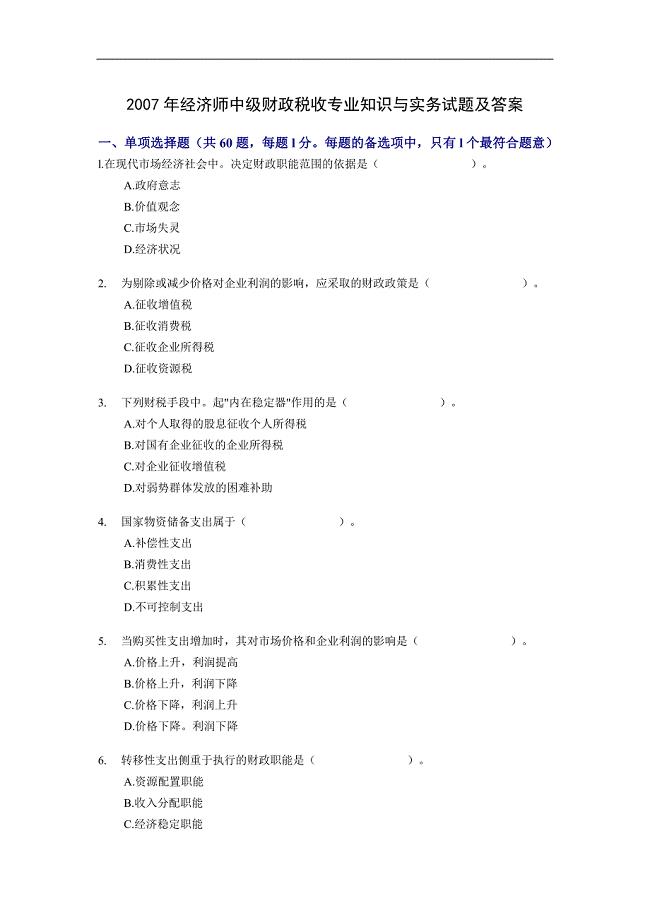

07经济师中级财政税收专业知识与实务试题及答案

泰山游记观后感作文800字.doc

我的心爱之物作文

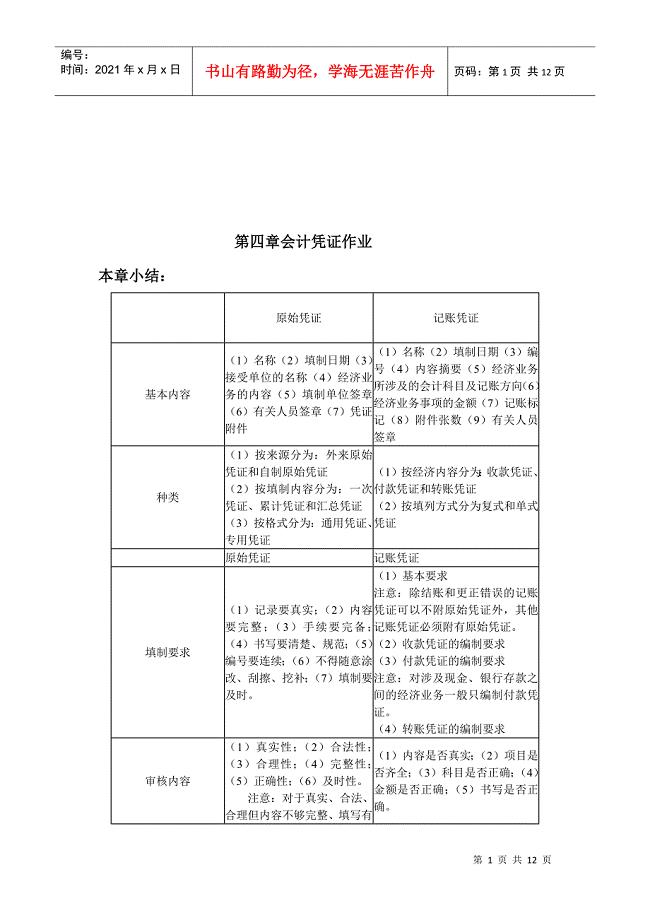

会计凭证相关作业

教育教学随想.doc

房建建设工程项目管理方案

小学四年级《跳绳》案例

学院工作报告.职代会1

体积式计量料器项目创业计划书写作模板

诚信的力气作文汇编15篇

2018年一级建造师考试公路工程知识点详解:防护工程类型和适用条件

小数加减法教学设计

外包管理规定

感恩母亲4分钟演讲稿3篇

MG-250320型筒式钢球磨煤机施工工法文档下载-MGqba

MG-250320型筒式钢球磨煤机施工工法文档下载-MGqba

2023-05-12 8页

实验室质量控制管理制度

2022-07-24 3页

更改用户登录和注销方式图解

2023-07-20 11页

安全生产责任书优秀范例

2024-01-31 9页

甘肃省兰州2019-2020学年高二上学期期末考试数学(理)试题含答案

2023-10-25 11页

危机管理的PPRR模型

2023-09-11 2页

网站建设服务合同

2022-10-18 15页

广告策划与管理试卷

2023-09-06 5页

郑州中小学划片及学区楼盘

2023-02-03 8页

浅谈在中学美术教学中如何提高学生自主学习能力

2024-02-15 7页