07经济师中级财政税收专业知识与实务试题及答案

22页

1、2007年经济师中级财政税收专业知识与实务试题及答案一、单项选择题(共60题,每题l分。每题的备选项中,只有l个最符合题意)l.在现代市场经济社会中。决定财政职能范围的依据是(www.TopS)。A.政府意志B.价值观念C.市场失灵D.经济状况2.为剔除或减少价格对企业利润的影响,应采取的财政政策是(www.TopS)。A.征收增值税B.征收消费税C.征收企业所得税D.征收资源税3.下列财税手段中。起内在稳定器作用的是(www.TopS)。A.对个人取得的股息征收个人所得税B.对国有企业征收的企业所得税C.对企业征收增值税D.对弱势群体发放的困难补助4.国家物资储备支出属于(www.TopS)。A.补偿性支出B.消费性支出C.积累性支出D.不可控制支出5.当购买性支出增加时,其对市场价格和企业利润的影响是(www.TopS)。A.价格上升,利润提高B.价格上升,利润下降C.价格下降,利润上升D.价格下降。利润下降6.转移性支出侧重于执行的财政职能是(www.TopS)。A.资源配置职能B.收入分配职能C.经济稳定职能D.经济发展职能7.经济发展阶段论认为:当经济发展由中期阶段进入成熟阶

2、段的时候。增长速度大大加快的是(www.TopS)。A.基础设施支出B.基础产业支出C.对私人企业的补贴支出D.教育支出8.从世界各国的一般发展来看,社会消费支出绝对规模的变化趋势是(www.TopS)。A.不断扩张B.不断萎缩C.先扩张,到一定阶段停滞D.先扩张。后停滞,最后萎缩9.目前我国教育经费来源中,所占比重最大的是(www.TopS)。A.预算拨款B.企业投资C.社会资助D.个人投资10.实行节俭基金型社会保障,当职工不幸去世时,其个人账户中的资产处理方式是(www.TopS)。A.全额上缴社会保障基金B.家属可以继承C.社会保障基金会和家属各得一半D.家属得70%,社会保障基金会得30%11.按照我国现行制度规定,企业缴纳养老保险费用的比例是(www.TopS)。A.一般不得超过企业工资总额的20%B.一般不得低于企业工资总额的20%C.一般不得超过企业工资总额的30%D.一般不得低于企业工资总额的30%12.新的养老保险制度实施以后参加工作的职工,个人缴费年限达到(www.TopS)年,退休后才可以按月领取基本养老金。A.10B.12C.15D.1813.我国现行失业保险

3、条例对于事业单位的职工个人缴费规定是(www.TopS)。A.不用缴费B.按照本人工资的1%缴纳失业保险费C.按照本人工资的2%缴纳失业保险费D.按照本人工资的3%缴纳失业保险费14.2001年开始的辽宁养老社会保险改革试点对个人账户资金的运用规定是(www.TopS)。A.用于国债投资或存入银行B.用于股票投资或存入银行C.用于房地产投资或存入银行D.用于国债投资或其他有价证券投资15.税收的首要职能是(www.TopS)。A.财政职能B.经济职能C.监督职能D.调控职能16.威廉。配第提出的三条税收原则是(www.TopS)。A.公平、公正、公开B.公平、简便、节省C.公平、效率、节省D.公平、简便、效率17.级数 所得额级距 税率()l1000元以下的部分 52超过l0003000元的部分 103超过30005000元的部分 15假定上述税率表是超额累进税率表,第三级的速算扣除数是(www.TopS)。A. 50B.100C.150D.20018.生产要素购买者将购买的生产要素未来应纳税款。通过从购入价格中扣除的方法,向后转移给生产要素出售者的方式被称为(www.TopS)。A.

4、预提税收B.预扣税收C.税收资本化D.税收抵扣19.目前解决国际重复征税最有效的方法是(www.TopS)。A.低税法B.扣除法C.抵免法D.免税法20.某企业于2006年12月将-辆自己使用过的小轿车(原价l6万元),以l0万元的价格售出,其正确的税务处理方法是(www.TopS)。A.按6简易办法计算应纳增值税B.按4简易办法计算应纳增值税C.按4简易办法减半计算应纳增值税D.不缴增值税2l.下列情况中,不应当征收增值税的是(www.TopS)。A.某企业将自产货物分配给投资者B.某企业变卖厂房一栋C.某钟表眼镜商店为顾客修理眼镜D.某企业委托酒厂加工白酒,收回后直接对外销售22.下列情况属于委托加工应税消费品的是(www.TopS)。A.由受托方提供原材料生产的应税消费品B.由受托方以委托方名义购进原材料生产的应税消费品C.受托方先将原材料卖给委托方,然后再接受加工的应税消费品D.由委托方提供原材料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品23.纳税人销售的应税消费品,采取赊销和分期收款结算方式的。其纳税义务的发生时间为(www.TopS)。A.发出应税消费

《07经济师中级财政税收专业知识与实务试题及答案》由会员hs****ma分享,可在线阅读,更多相关《07经济师中级财政税收专业知识与实务试题及答案》请在金锄头文库上搜索。

部编人教版专题综合练习三年级下学期语文期末模拟试卷.docx

冰箱租赁协议简洁范文(二篇).doc

金色的鱼钩教学设计.doc

![《平行四边形的认识》教学设计[3].docx](https://union.152files.goldhoe.com/2023-7/17/15c09254-ac73-43da-a675-9bfbbba622da/pic1.jpg)

《平行四边形的认识》教学设计[3].docx

![【法语天堂论坛】[拉摩的侄儿].Le.Neveu.de.Rameau.doc](https://union.152files.goldhoe.com/2023-9/14/ad9c9715-1094-4227-a431-cececae40aab/pic1.jpg)

【法语天堂论坛】[拉摩的侄儿].Le.Neveu.de.Rameau.doc

西师版数学五年级下册倍数与因数测试题

八年级英语试题.doc

2023幼儿园学前班教学工作参考计划.docx

爱唠叨的爸爸(共10篇).docx

农贸市场装饰装修工程项目策划建议书.doc

有关地理教师教学工作总结范本(二篇).doc

造营林工试题库——森林管护初级.doc

滑板车行李箱设计任务书.doc

水泥三轴搅拌桩及SMW工法桩监理细则.doc

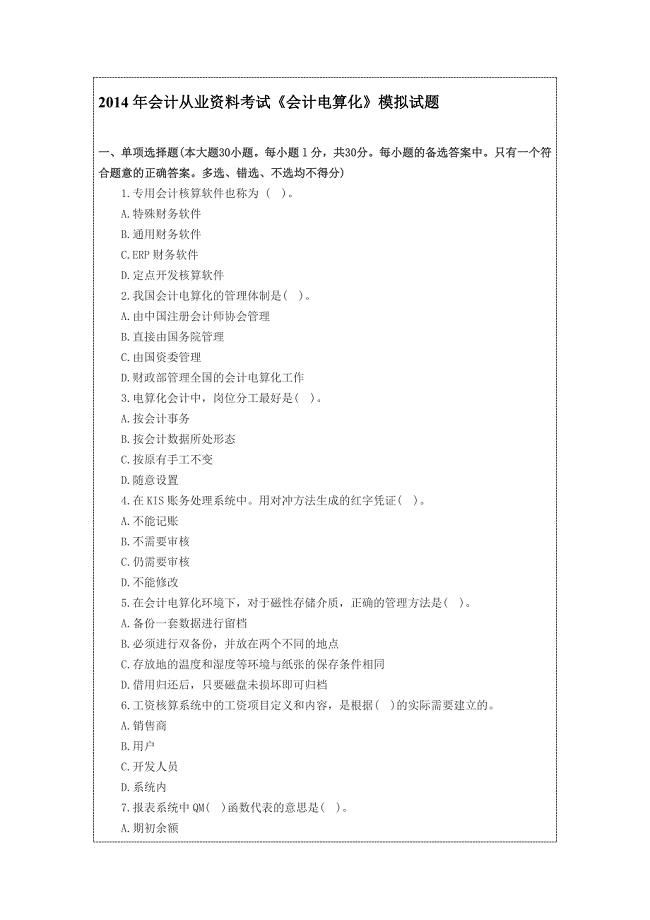

会计从业资格考试会计电算化模拟试题

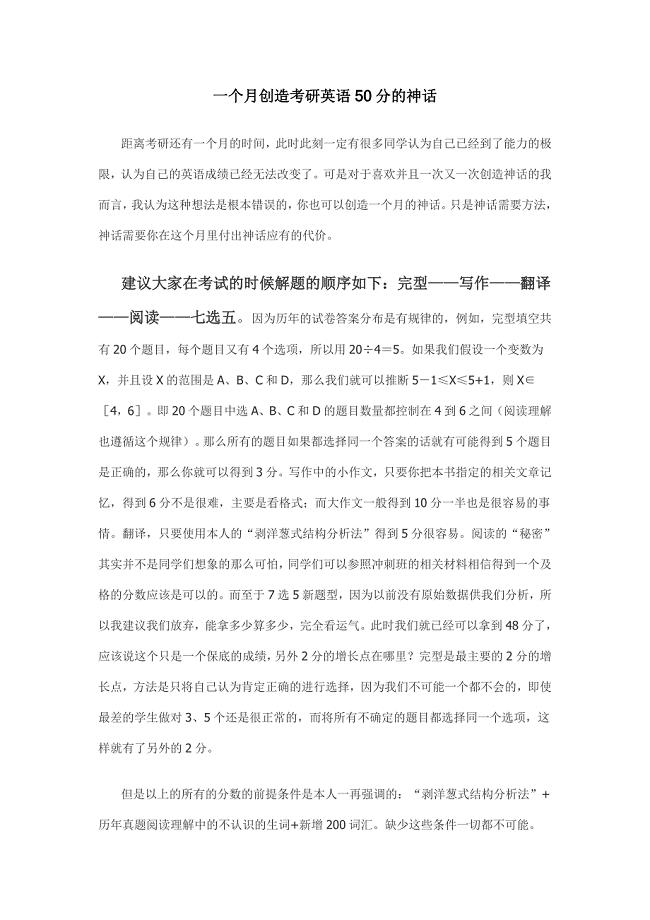

一个月创造考研英语50分的神话.doc

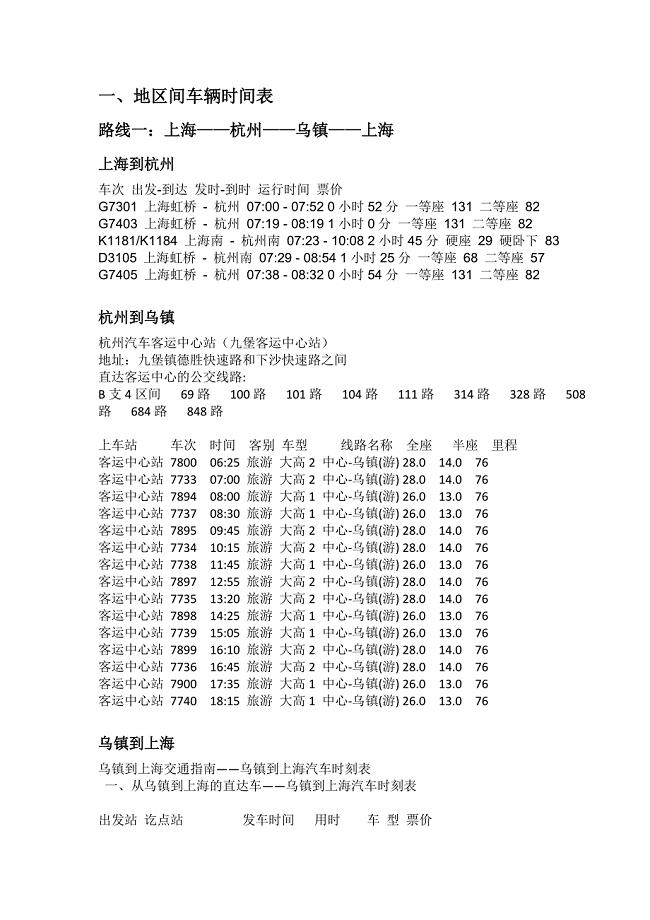

上海——杭州——乌镇——上海景点及交通介绍.doc

优秀员工演讲稿集锦8篇

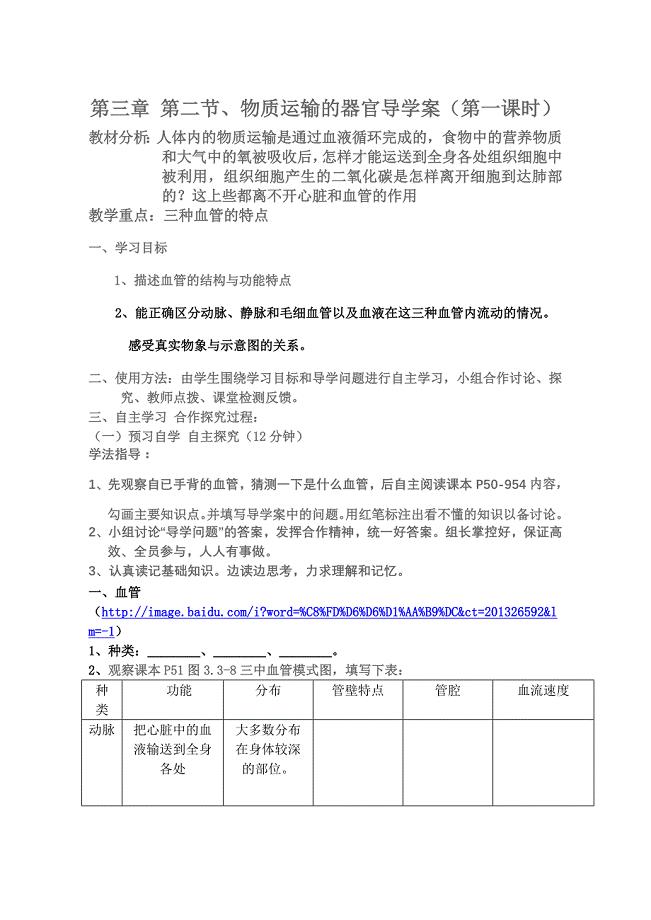

第三章 第二节.物质运输的器官.doc

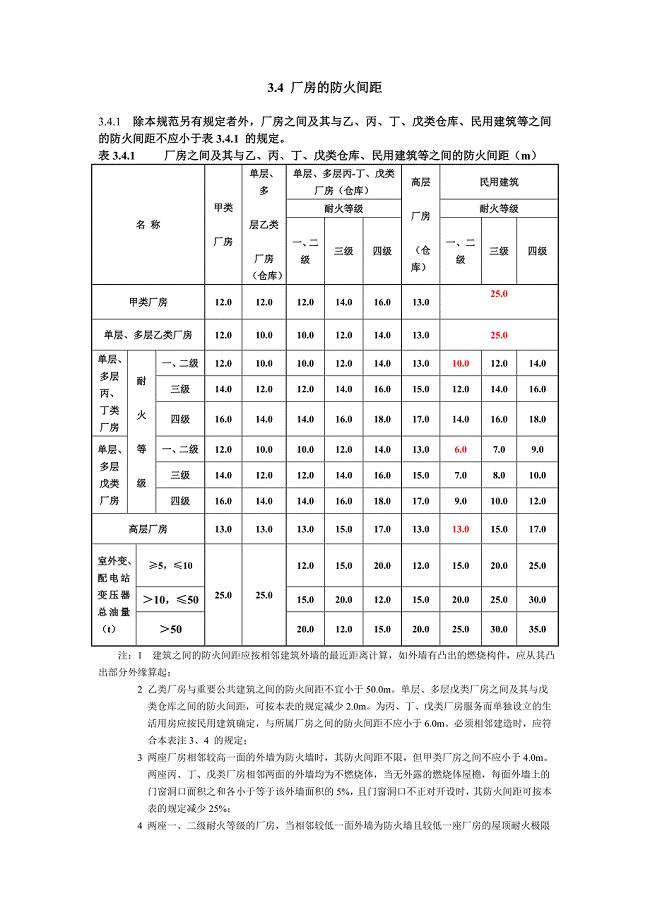

车间、仓库防火间距.doc

2023幼儿园大班安全计划范文(四篇)

2023幼儿园大班安全计划范文(四篇)

2022-12-28 11页

2023年的骨干教师培训计划标准模板(4篇).doc

2024-01-09 11页

大班下半年教学工作计划(2篇).doc

2023-11-27 6页

2022年中小学卫生工作计划

2023-03-05 2页

药房人员工作计划范文

2023-06-02 3页

幼儿园学前班体育教案:青蛙捉害虫

2023-08-15 8页

2022年自荐信物业管理专业

2022-10-18 1页

2023年云南玉溪通海县教育系统提前招聘高中教师启事-云南玉溪通海地震

2023-01-06 5页

六年级暑假学习计划模板(4篇)

2023-12-29 9页

【精选】高一数学人教A版必修1单元测评五:第一章集合与函数概念 Word版含解析

2023-02-06 6页