集成电路测试设备项目成本管理

49页

1、泓域/集成电路测试设备项目成本管理集成电路测试设备项目成本管理xx有限公司目录一、 项目概况4二、 估算成本6三、 制定预算10四、 有效的和成功的管理者14五、 管理的目标17六、 什么是项目19七、 项目管理知识体系22八、 产业环境分析25九、 集成电路行业概况26十、 必要性分析27十一、 公司简介28公司合并资产负债表主要数据29公司合并利润表主要数据29十二、 经济效益分析30营业收入、税金及附加和增值税估算表30综合总成本费用估算表32利润及利润分配表33项目投资现金流量表35借款还本付息计划表38十三、 投资估算及资金筹措39建设投资估算表41建设期利息估算表42流动资金估算表43总投资及构成一览表44项目投资计划与资金筹措一览表45十四、 项目规划进度46项目实施进度计划一览表47一、 项目概况(一)项目基本情况1、承办单位名称:xx有限公司2、项目性质:技术改造3、项目建设地点:xxx(以最终选址方案为准)4、项目联系人:覃xx(二)主办单位基本情况公司注重发挥员工民主管理、民主参与、民主监督的作用,建立了工会组织,并通过明确职工代表大会各项职权、组织制度、工作制度

2、,进一步规范厂务公开的内容、程序、形式,企业民主管理水平进一步提升。围绕公司战略和高质量发展,以提高全员思想政治素质、业务素质和履职能力为核心,坚持战略导向、问题导向和需求导向,持续深化教育培训改革,精准实施培训,努力实现员工成长与公司发展的良性互动。公司自成立以来,坚持“品牌化、规模化、专业化”的发展道路。以人为本,强调服务,一直秉承“追求客户最大满意度”的原则。多年来公司坚持不懈推进战略转型和管理变革,实现了企业持续、健康、快速发展。未来我司将继续以“客户第一,质量第一,信誉第一”为原则,在产品质量上精益求精,追求完美,对客户以诚相待,互动双赢。公司坚持提升企业素质,即“企业管理水平进一步提高,人力资源结构进一步优化,人员素质进一步提升,安全生产意识和社会责任意识进一步增强,诚信经营水平进一步提高”,培育一批具有工匠精神的高素质企业员工,企业品牌影响力不断提升。公司坚持诚信为本、铸就品牌,优质服务、赢得市场的经营理念,秉承以人为本,始终坚持 “服务为先、品质为本、创新为魄、共赢为道”的经营理念,遵循“以客户需求为中心,坚持高端精品战略,提高最高的服务价值”的服务理念,奉行“唯才是用

3、,唯德重用”的人才理念,致力于为客户量身定制出完美解决方案,满足高端市场高品质的需求。(三)项目建设选址及用地规模本期项目选址位于xxx(以最终选址方案为准),占地面积约33.00亩。项目拟定建设区域地理位置优越,交通便利,规划电力、给排水、通讯等公用设施条件完备,非常适宜本期项目建设。(四)项目总投资及资金构成本期项目总投资包括建设投资、建设期利息和流动资金。根据谨慎财务估算,项目总投资12062.21万元,其中:建设投资9627.85万元,占项目总投资的79.82%;建设期利息232.64万元,占项目总投资的1.93%;流动资金2201.72万元,占项目总投资的18.25%。(五)项目资本金筹措方案项目总投资12062.21万元,根据资金筹措方案,xx有限公司计划自筹资金(资本金)7314.52万元。(六)申请银行借款方案根据谨慎财务测算,本期工程项目申请银行借款总额4747.69万元。(七)项目预期经济效益规划目标1、项目达产年预期营业收入(SP):26800.00万元。2、年综合总成本费用(TC):20088.30万元。3、项目达产年净利润(NP):4922.52万元。4、财务

4、内部收益率(FIRR):32.72%。5、全部投资回收期(Pt):4.88年(含建设期24个月)。6、达产年盈亏平衡点(BEP):7714.04万元(产值)。(八)项目建设进度规划项目计划从可行性研究报告的编制到工程竣工验收、投产运营共需24个月的时间。二、 估算成本项目估算成本是指为了实现项目目标,完成项目的各项活动,预估完成项目各工作所需资源(人、材料、设备等)费用的近似值。通过成本估算可以帮助项目干系人对完成项目所需要的投入有一个近似的了解,用以评价项目是否可行,并以此为基础批准所需资源。项目有充足的资源是其成功的一个重要条件,而批准项目总预算的一个输入条件就是估算成本的结果。最初的估算成本大多是由项目实施者来进行的。既然是对未来进行估计,就一定会存在高估或者低估的可能。但对实施者来说,显然高估有利。这就导致进行估算成本的基层管理者大多会有意过高估计工作所需的资源要求,来获得足够的风险缓冲。而作为高层管理者通常也并不信任基层管理者汇报上来的估算结果,所以最终被批准的结果往往是上下级之间的一种平衡。项目成本估算的过程或多或少都和过去所积累的经验有关。这种经验可能来自个人、企业过去的

《集成电路测试设备项目成本管理》由会员夏**分享,可在线阅读,更多相关《集成电路测试设备项目成本管理》请在金锄头文库上搜索。

塔吊安装施工方案

11.9参观消防大队高中心得5篇

人教版物理必修一试题相互作用练习题

初中话题作文指导

基层人行内部风险控制调研报告

小学四年级数学教师工作总结3篇

邮政局治安综合治理方针目标

酒店职员工作目标计划标准范本(四篇).doc

安全事故隐患排查治理制度 生产安全隐患排查制度

经典励志的人生格言

烫金膜项目商业计划书写作参考

东财21秋《社会保险X》综合测试题库答案参考93

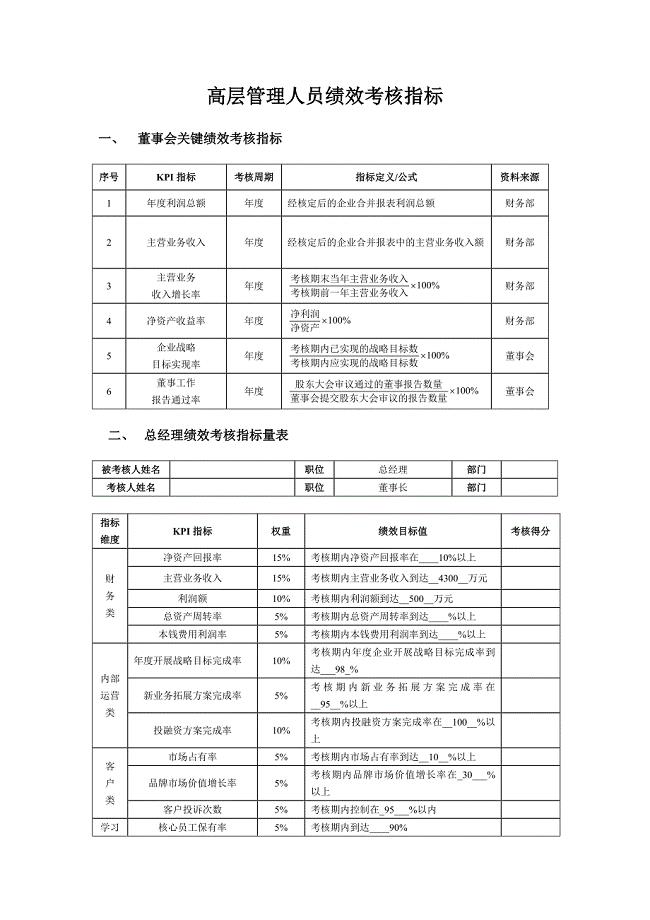

高层管理者绩效考核指标2

好用的办公室工作安排模板锦集六篇

苯甲酸丙酯的车间工艺设计课程设计

2019届济南市长清中学高三数学双周测试题(函数零点和函数应用)

钢筋混凝土排水管采购合同简单.doc

2013-2014上半年学校工作总结

“学生会主席计划”学生会工作计划参考范本(二篇).doc

pcvx客户问题300问

前台主管工作职责电子版(3篇)

前台主管工作职责电子版(3篇)

2023-04-18 2页

年产800万支玻璃电子器件(热阴极放电管)项目可行性研究报告模板-拿地申请立项

2022-09-24 100页

机械类年终工作总结

2022-12-28 11页

卤制品技术研发项目可行性分析报告参考范文

2023-05-28 169页

年产xx套集成电路项目投资计划书

2023-01-24 144页

志愿者服务交流座谈会活动方案

2022-10-31 13页

三明关于成立纤维蛋白公司可行性报告

2023-11-15 114页

想飞的蜗牛高二作文

2023-05-28 1页

2022年亲子春游活动方案范例集锦

2022-10-26 3页

全民健身工作计划

2023-02-12 4页