税收保全措施与税收强制执行的区别

2页

税收保全措施的适用对象是从事生产经营的纳税只人要,税务机关有 根据认为从事生产、经营的纳税人有逃避纳税义务行为的,可以在规定 的纳税期之前,责令限期缴纳税款;在限期内发现纳税人有明显的转移 隐匿其应纳税的商品、货物,以及其他财产迹象的,应责令其提供纳税 担保,不能提供纳税担保,经县以上税务局(分局)局长批准,可以书 面通知纳税人开户银行或者其他金融机构冻结纳税人的金额相当于应纳 税款的存款;扣押、查封纳税人的价值相当于应纳税款的商品、货物或 者其他财产;限期期满仍未缴纳税款的,经县以上税务局(分局)局长 批准,可以书面通知纳税人开户银行或者其他金融机构,从其冻结的存 款中扣缴税款,或者依法拍卖或者变卖所扣押、查封的商品、货物或者 其他财产,以拍卖或者变卖所得抵缴税款。税收强制执行措施是对从事生产、经营的纳税人、扣缴义务人末按 照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所 担保的税款,由税务机关责令限期缴纳,逾期仍末缴纳的,经县以上税 务局(分局)局长批准,税务机关可以书面通知其开户银行或者其他金融 机构从其存款中扣缴税款;或者扣押、查封、依法拍卖或者变卖其价值 相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴 税款。税收保全措施与强制执行措施的区:别一是适用对象不同,税收保 全措施只适用于纳税人,税收强制执行措施的适用对象既包括纳税人, 又包括扣缴义务人、纳税担保人及其他当事人二。是适用条件不同,税 收全保措施针对纳税人有企图逃避纳税的行为,但事实尚未完全查询清 为预防税收流失,在纳税期之前采用的;强制执行则是针对那些事实清 楚,在责令限期缴纳无效之后所用三。是程序不同,强制执行程序比较简单,只要在规定期满未缴应纳税款,税务机关通过责令限期缴纳逾期 仍未缴纳的,就可强制执行,实际上是两道程序,而税收保全措施则程 序更多。税收保全和强制执行措施混合使用的唯一对象是对“未按规定 办理税务登记的从事生产、经营的纳税人以及临时从事经营的纳。”税人

《税收保全措施与税收强制执行的区别》由会员汽***分享,可在线阅读,更多相关《税收保全措施与税收强制执行的区别》请在金锄头文库上搜索。

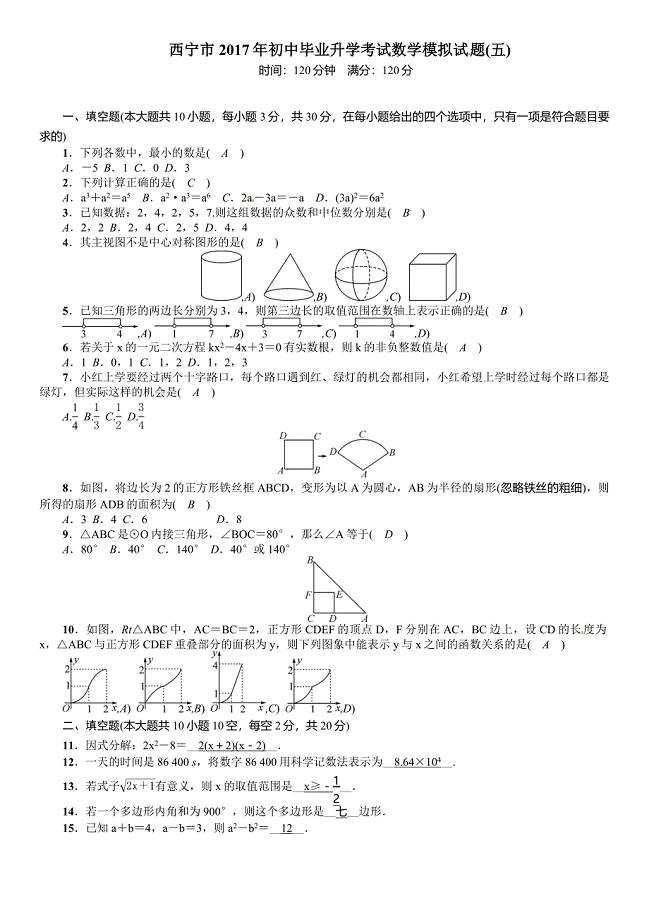

青海省2017年初中毕业升学考试数学模拟试题(五)含答案

导热片项目设计方案_模板范文

提高小学六年级毕业班成绩的措施

无债务民政局离婚协议参考样本12篇

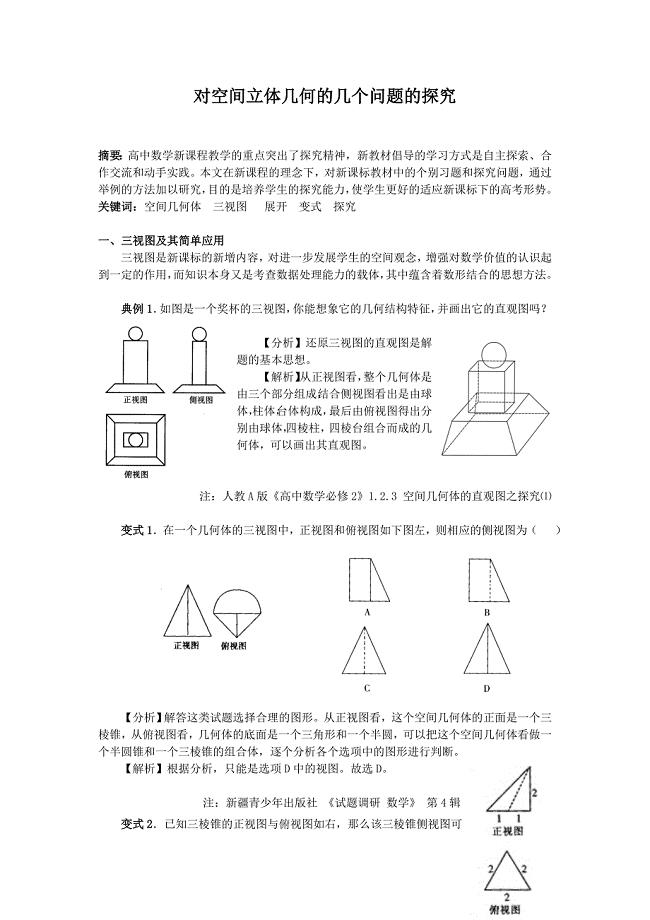

对空间立体几何几个问题的探究 (2)(教育精品)

教材服务中心工作总结

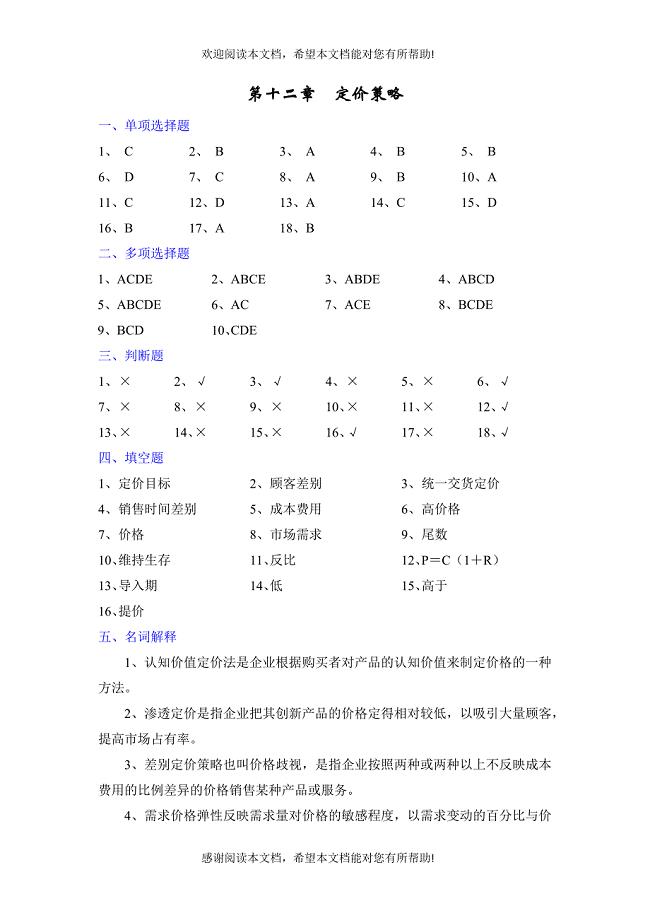

第十二章 定价策略

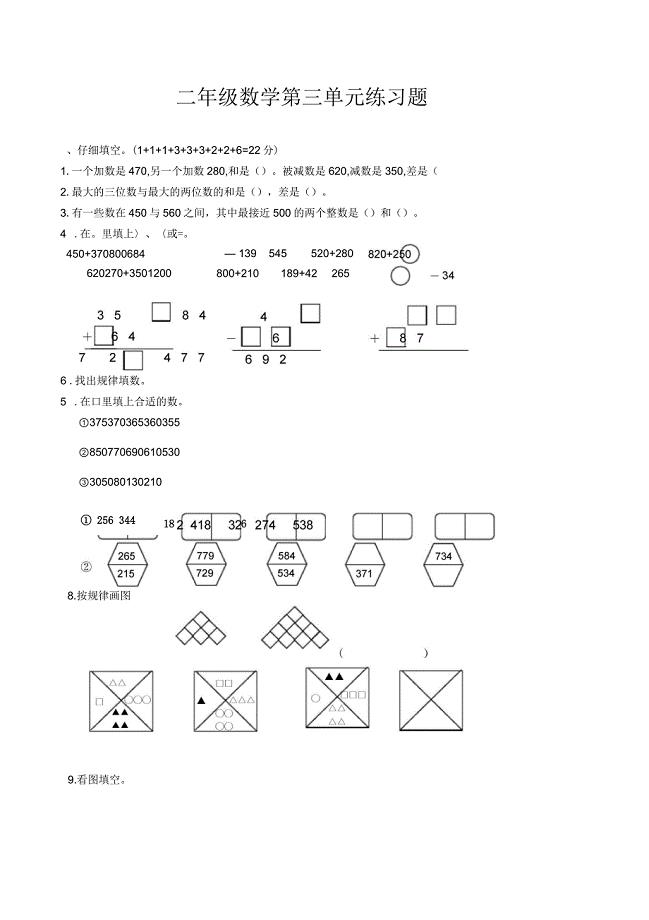

第三单元练习题(三位数的加减法)

保洁年终工作总结范文(3篇).doc

七年级上册英语磁带对应地语音文本

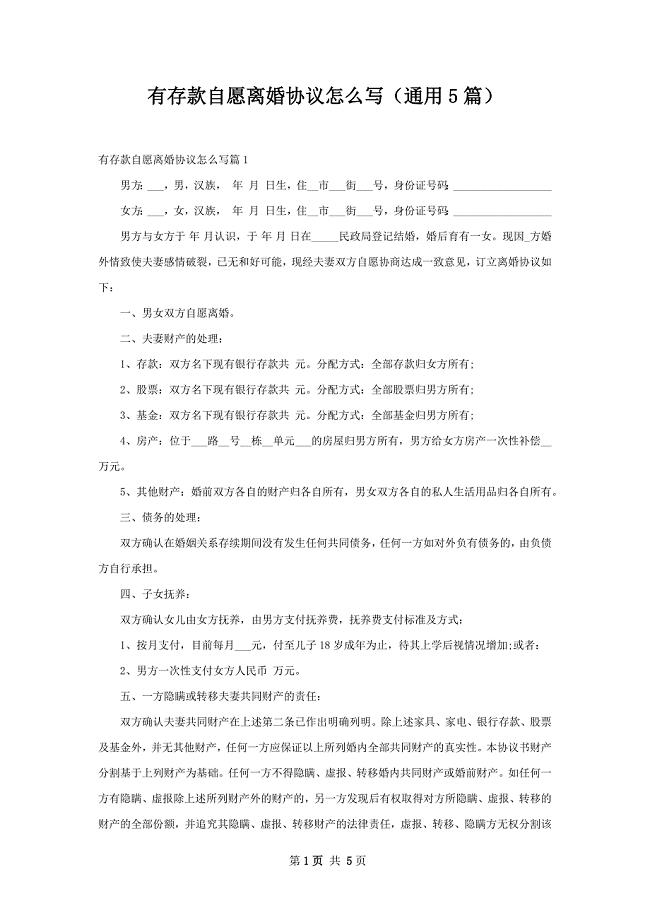

有存款自愿离婚协议怎么写(通用5篇)

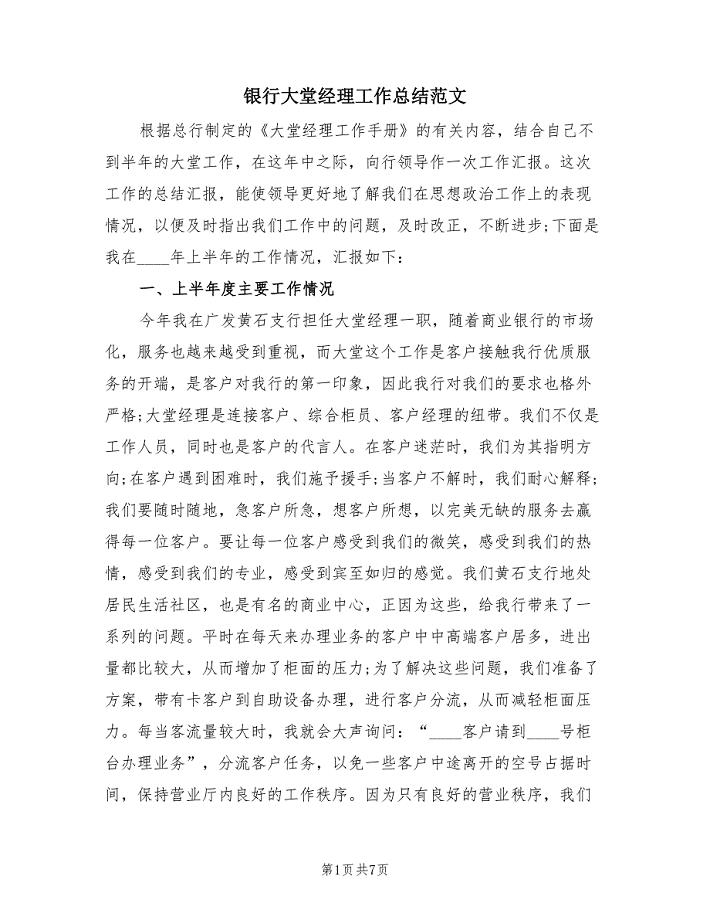

银行大堂经理工作总结范文(二篇).doc

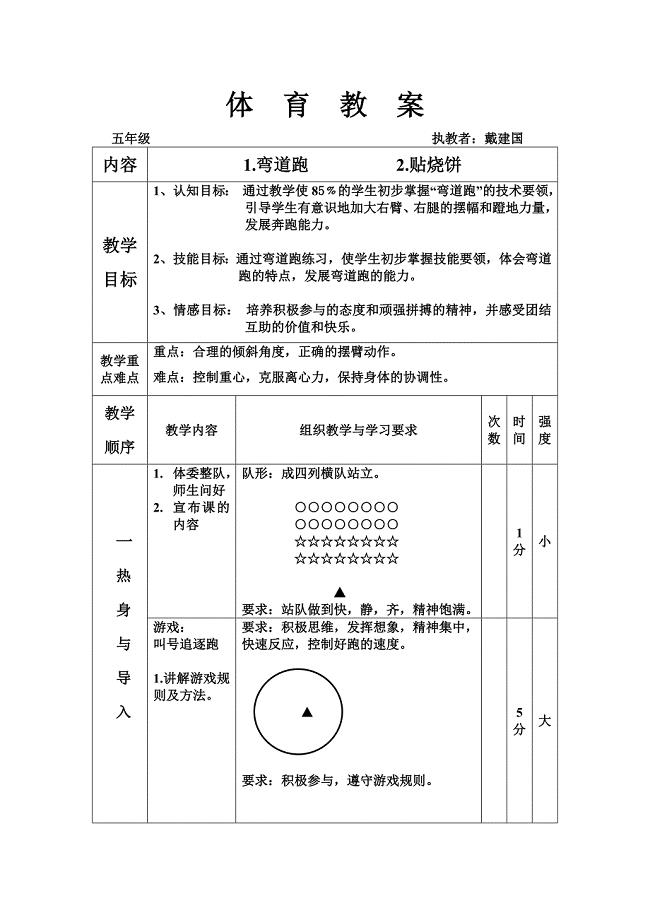

体育教案(弯道跑)

幼儿园大班元旦活动总结

2023年十大经典广告的策划案例

高等教育自学考试高级财务会计真题2014年4月

会展策划师培训班工作实施方案.

青春励志演讲稿精选三篇

某基础设施工程劳务分包合同

全等图形教学设计方案2

中学学习阅历沟通发言稿

中学学习阅历沟通发言稿

2023-09-19 29页

青春励志演讲稿精选三篇

2023-05-02 7页

开学典礼校长致辞10篇

2023-02-05 47页

夜场介绍

2023-04-24 5页

个人宅基地转让协议书

2023-03-26 7页

好用的促销策划方案模板锦集5篇

2023-06-30 23页

天然气管道改迁及保护施工方案培训资料

2023-08-29 35页

人性管理学ABC理论

2023-07-11 5页

作文范文之雅思g类作文5分

2023-01-11 22页

壹点仓库创业创新基地

2023-11-05 10页