第十章授信后管理(授信后检查、风险预警、风险分类)

160页

1、第十章 对公授信后管理工作手册目 录第一章 授信后管理总则3第二章 授信后管理岗位职责及具体工作内容5第三章 授信后检查内容及流程11第一节授信后日常检查11第二节 授信后风险排查16第四章授信后管理平行作业72第一节 平行作业管理基本原则72第二节 平行作业人员工作职责73第三节 平行作业工作流程73第四节 平行作业等授信后检查结果运用76第五章 小企业授信后管理78第六章 收息收贷管理85第七章 风险预警管理91第一节 预警管理概述91第二节 岗位和部门职责92第三节 系统性预警信号处理流程95第四节 个案预警信号处理流程96第五节 总行发布预警信息的处理流程99第六节 预警委员会工作规程100第八章 对公信贷资产风险分类及预计损失管理109第一节 总 则109第二节 对公信贷资产十二级风险分类的标准和调整规则 110第三节 对公信贷资产损失准备测算规则118第四节 对公信贷资产风险分类及预计损失认定及调整流程119第五节 对公信贷资产风险分类及预计损失统计与报告121第六节 对公信贷资产风险分类及预计损失监督检查121第九章 评级更新与监控132第一节 总体要求及职责132第二节

2、 客户评级更新132第三节 专业贷款评级更新133第四节 结构化打分卡更新133第五节 评级监控134第十章 抵质押物价值重估管理134第十一章 低质量及特别关注客户管理142第一节 低质量及特别关注客户管理总则142第二节 低质量及特别关注客户工作相关部门职责142第三节 低质量及特别关注客户认定标准及认定流程143第十二章 业务移交145第十三章 授信后档案管理147第十四章 考核与评价148 第一章 授信后管理总则第一条 为了规范对公业务的授信后管理,完善对公授信业务授信后督导管理机制,建立统一的授信后管理体系,提高授信后管理的有效性,有效防范和控制信贷风险的发生,特制定本暂行办法。第二条 传统的授信后管理是指从授信启用到结清前对客户和授信业务所采取的各项风险监控与风险化解的行为,其主要任务是对影响授信偿还的各项风险因素进行跟踪和分析,及时发现风险隐患,并采取有效的应对和补救措施,核心是防范不良贷款的发生。强调资产质量无疑是对授信后管理工作最基本和最重要的要求,但随着外部市场竞争环境的变化以及内部信贷风险管理水平的提高,把授信后管理工作仅仅定位于防范不良贷款,已不能充分适应业务适

3、度较快发展的需要,授信后管理工作需要更加积极和主动。积极的授信后管理是对客户授信关系的持续管理过程。与传统的的授信后管理相比,积极的授信后管理具有以下的特点:一是以客户关系为中心,既重视客户的风险防范,又强调通过授信后管理工作,加深对客户的了解,为客户提供“量体裁衣”式的多产品组合的业务解决方案,不断深化与客户的合作关系。二是时间跨度长,着眼于客户关系的授信后管理,不再局限于单笔授信的发放与收回,而是放眼整个客户关系存续期,是循环往复的持续性过程。三是管理内容更加丰富,既包括合规性检查、风险预警、风险分类、收息收贷等侧重风险防范的内容,也包括客户经营分析、融资需求分析、产品组合设计等旨在深化客户关系的内容。管理内涵扩大,工作手段也更加灵活多样。四是强调过程控制,授信后管理是持续性的过程,持续监控和多次检查的结果应得到有效的分析和充分的运用,在管理过程中,只有每个岗位都尽职尽责,各个环节都协调配合,才能从整体上保证授信后管理质量的提高,从而带来稳定和深入的客户关系。第三条 授信后管理工作主要包括:授信后检查、风险排查、收息收贷管理、风险预警管理、风险分类及预计损失计提、低质量及特别关注客

4、户风险化解工作、业务移交、授信后档案的管理等。第四条 授信后管理基本原则一、 分类管理原则:结合行业状况、客户实力、授信产品、风险程度、银企合作等因素,对授信业务和客户实施分类、差别化的授信后管理措施及频率。二、 流程管理原则:根据授信管理流程和客户管理层级,搭建由经营单位及总、分行的风险管理部门、信贷审批部门、审计部门及公司业务、贸易金融、资产保全等管理部门共同参与的多层次、立体化的授信后管理体系,建立全流程的授信后管理框架。三、 专业管理原则:在风险管理部成立授信后管理中心,设立专职的授信后管理岗,对授信后管理实施专业化、精细化的全方位监控和督导管理。四、 动态管理原则:通过对企业财务信息及内外部非财务信息的收集和综合分析,动态调整授信后管理策略及信贷资产的风险分类结果,并与客户开发/退出策略紧密结合。五、 强化问责原则:坚持“谁经办谁负责、谁管理谁负责、尽职免责”的原则,严格落实问责制度,强化对违规行为的问责力度。第五条 适用范围 大中型企业适用本手册除第五章以外的全部规定,第五章适用于小企业,小企业授信后管理办法中未涉及的风险分类及预计损失、风险预警、低质量及特别关注客户名单管

《第十章授信后管理(授信后检查、风险预警、风险分类)》由会员ni****g分享,可在线阅读,更多相关《第十章授信后管理(授信后检查、风险预警、风险分类)》请在金锄头文库上搜索。

农民收入调查报告

盾构机液压系统说明

磐石新城二区专项安全施工组织设计模板

新教材【北师大版】三年级上册数学:第4单元第1课时小树有多少颗 教案

二手房购房合同(六篇).doc

小学实验室管理制度(6篇)

新编高中数学北师大版选修12学案:章末分层突破3 Word版含解析

最新高中数学广东省汕头市金山中学高三上学期摸底考试理科数学试卷含答案

小班社会活动教案我们的幼儿园教案

铁路桥梁工程接触网支柱基础施工作业指导书

超市店长述职报告合集九篇

2023-2024学年教师个人研修计划(五篇).doc

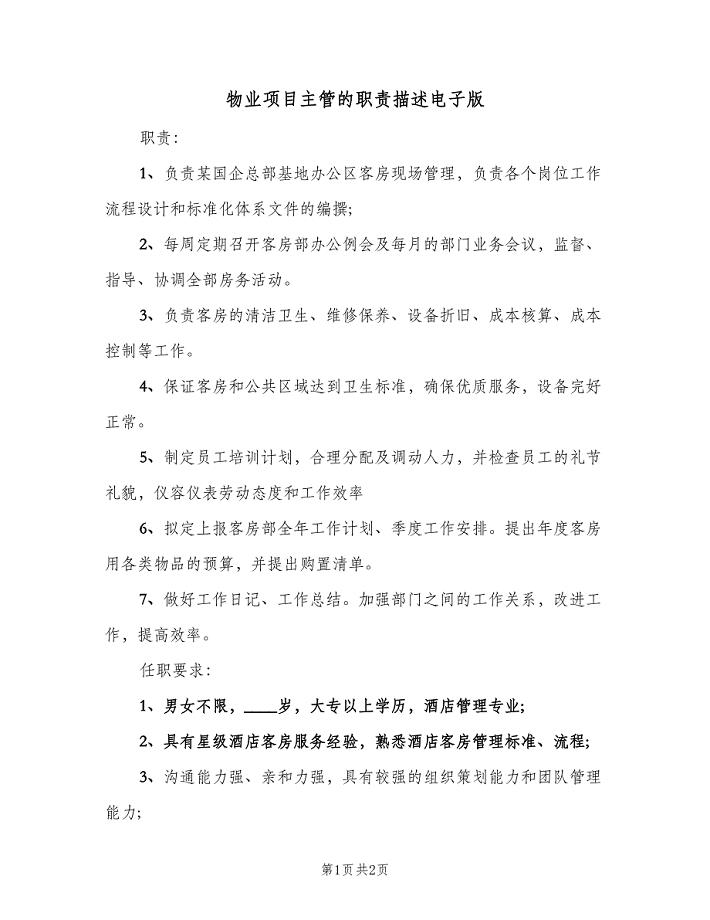

物业项目主管的职责描述电子版(2篇).doc

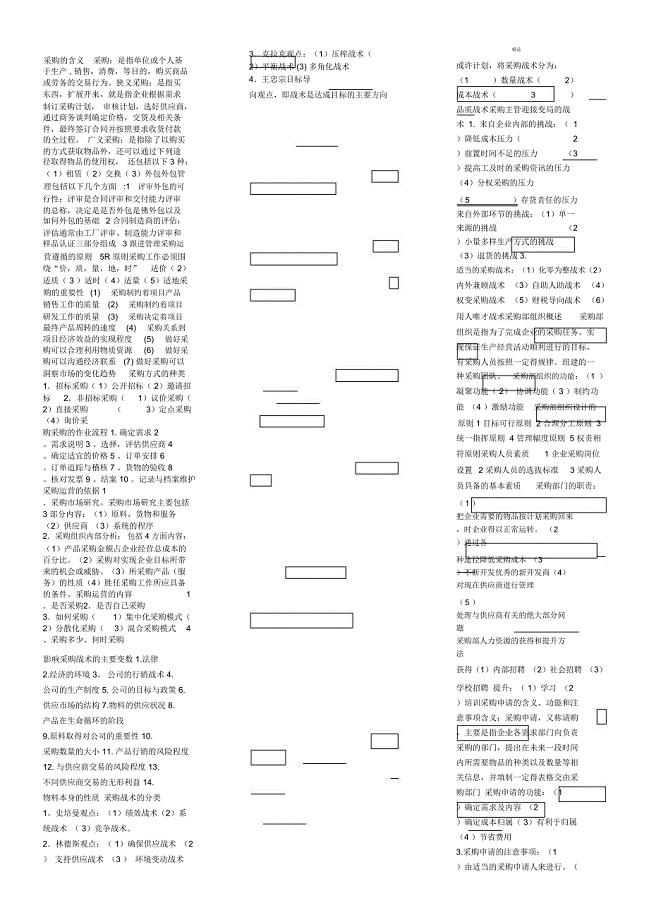

《采购战术与运营》全部精华版

说课稿模板汇编十篇

变频器技术讲义

劳模表彰大会观后感_1.doc

随州城市燃气设计项目商业计划书【模板参考】

高新技术企业认定复审申请书写作范本(共56页)

2023幼儿园学前班教学计划模板(三篇).doc

外墙贴面砖施工工艺及检测标准gqbe

外墙贴面砖施工工艺及检测标准gqbe

2023-07-16 8页

《矿用机电丶防爆电器设备研发生产项目可行性研究报告》

2023-09-28 87页

租房合同上租期是一合同期限是二可以解除合同吗

2022-11-15 6页

外研社三年级起点五年级英语上册知识点

2022-11-30 8页

公司基本情况介绍模板

2022-11-07 2页

BT项目和BOT项目的联系和区别

2023-02-20 5页

2021年商务局年度政务信息公开总结范文

2023-09-11 8页

怎样运用银行存款余额调节表

2023-01-18 2页

事业单位面试技巧和注意事项

2024-02-12 5页

人间之情初三作文

2022-12-31 4页