会计基本制度试题

14页

1、会计基本制度试题()一、填空1 、各级机构必须根据实际发生的经济业务事项进行 (会计核算), 填制(会计凭证) ,登记(会计账簿) ,编制(财务会计报告) 。2 、任何机构或者个人不得以任何方式 ( 授意 )、( 指使 )、(强 令 )会计机构或会计人员, ( 伪造 )、( 变造 )会计凭证、会 计账簿和其他会计资料,提供( 虚假 )财务会计报告。 3、会计核算的各个环节应建立严格的(复核)制度。4 、经过复核的业务如出现业务当时未能发现的差错, 一般由(复 核人员)负主要责任。5 、会计凭证包括(原始凭证)和(记账凭证) 。6 、(原始凭证) 是在经营业务发生时, 由业务经办人员直接取得 或者填制、 用以表明某项经营业务已经发生或完成, 并明确有关 经营责任的(书面证明) 。7 、原始凭证是填制记账凭证的(依据) 。8 、(记账凭证) 是会计人员根据审核无误的原始凭证填制的, 用 以确定(会计分录) ,直接作为(记账)依据的凭证。9 、凡是具备记账凭证要素的原始凭证可直接用作(记账凭证) 。 10 、会计年度自公历( 1 月1日)起至( 12 月 31 日)止。11 、会计核算采用(

2、借贷)记账法。 (资产)的增加、 (负债与 所有者权益)的减少、 (费用与损失)的发生记入借方。12 、会计核算采用(借贷)记账法。资产的(减少) 、负债与所 有者权益的(增加) 、(收入)的发生记入贷方。13 、表内会计科目分为(资产类) 、(负债类)、(资产负债共同 类)、(损益类)、(所有者权益类) 。14 、会计核算采用(分账制) ,即平时对每一项业务,均按业务 的(计价货币)填制凭证、登记账簿、编制报表。15 、会计核算以(权责发生制)为记账基础。16 、会计档案的保管期,自档案所属年度终了后(次年一月一 日)起算。17 、各级机构的会计凭证、会计账簿、财务会计报告和其他会 计资料必须建立档案,妥善保管。会计档案一律不准(外借) , 调阅会计档案,必须经过规定的审批手续并进行登记。18 、会计核算,应当遵循(谨慎性)原则, (不得)多计资产或 收益,也(不得)少计负债或费用。19 、我行的会计科目分为(表内科目) 、(表外科目) 、(备查登 记科目)。20 、核算码原则上按业务种类和资金性质设定,通常(一种) 业务对应一个核算码。21 、“8260 ”的科目名称是(活期储蓄存

3、款) 。22 、“8090 ”的科目名称是(单位活期存款) 。23 、我行对各部门“ 7015 ”账户的要求是(当日营业终了必须 结零)。24 、各营业网点上存或下借管辖支行的资金使用( 9998 )核算 码进行核算。25 、一些具备记账要素的原始凭证可直接用作(记账凭证) 。26 、会计账簿登记,必须以经过审核的(会计凭证)为依据27 、原始凭证不得(涂改) 、(挖补)。28 、数字“二”的中文大写应为(贰) 。29 、对于手工填制的记账凭证,如为现金记账凭证,在办妥收 付款后,应加盖(现讫章) ;如为转账记账凭证,在办理转账后, 应加盖(转讫章) 。对于电脑打印的记账凭证,可不再加盖业务 用章。计算机打印的记账凭证,可不再加盖(业务用章) 。30 、涉与借记外部客户账户的转账,除结转利息等与客户约定 的扣款业务或法律、法规另有规定者外,均须以客户出具的(付 款指示)代记账凭证。31 、(会计报表)是根据登记完整、核对无误的会计账簿记录和 其它有关数据编制的, 反映某一特定日期财务状况和某一会计期 间经营成果、现金流量等情况的文件。32 、(会计报表)按编制时间分为日报表、月报表、季

4、度报表和 年报表。33 、任何人(不得)篡改或者授意、指使、强令他人篡改会计 报表的有关数字。34 、对于当日发现的错账,记账凭证正确,但录入有误。应(删 除)已录入的错误入账记录,再按原正确记账凭证(重新)录入 计算机。原随机输出的传票流水清单应作为正确传票流水清单的 (附件)。35 、发现以前的错账,涉与起息账户的,均应作(倒起息)处 理。36 、发现以前的错账,经有权人授权,先(反方冲销)原入账记录,再重新填制(记账凭证) ,正确录入。37 、会计人员交接手续应做到明确、简便、与时,对经管的重 要文件、印押等应(抄制清单) ,对(账)、(簿)、(卡)等采用 核对后签章证明的办法。38 、会计人员离职时,如因交待不清,以后发生责任事故, (移 交人)应负主要责任。如因未办交接,以后发生责任事故,所属 部门(领导人员)应承担主要责任。39 、一般会计人员的交接,应由各级机构(会计主管人员)负 责监交。40 、交接清册应由(移交人、接收人与监交人)分别签章,并 作为(会计档案)保管。二、选择1 、各级机构负责人应对本机构会计工作和会计资料的(A、BC)负责。A、真实性B、完整性C、合规

《会计基本制度试题》由会员s9****2分享,可在线阅读,更多相关《会计基本制度试题》请在金锄头文库上搜索。

宅基地赠予合同模板(八篇).doc

医疗产学研合作协议书新

2023年云南省临沧市永德县大雪山乡户婆村社区工作人员考试模拟题及答案

管理学科工商管理类

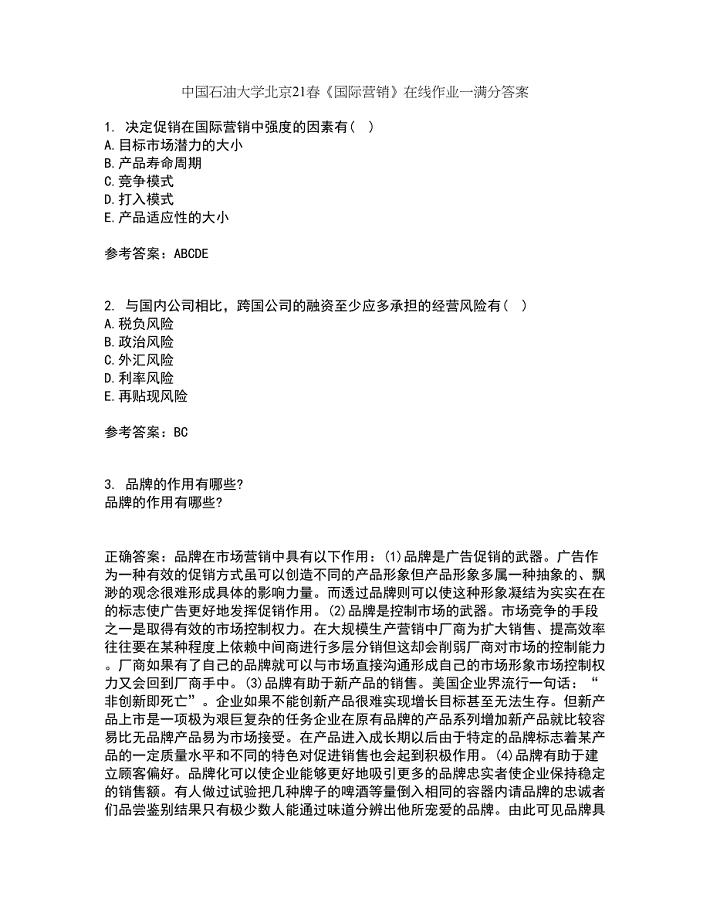

中国石油大学北京21春《国际营销》在线作业一满分答案30

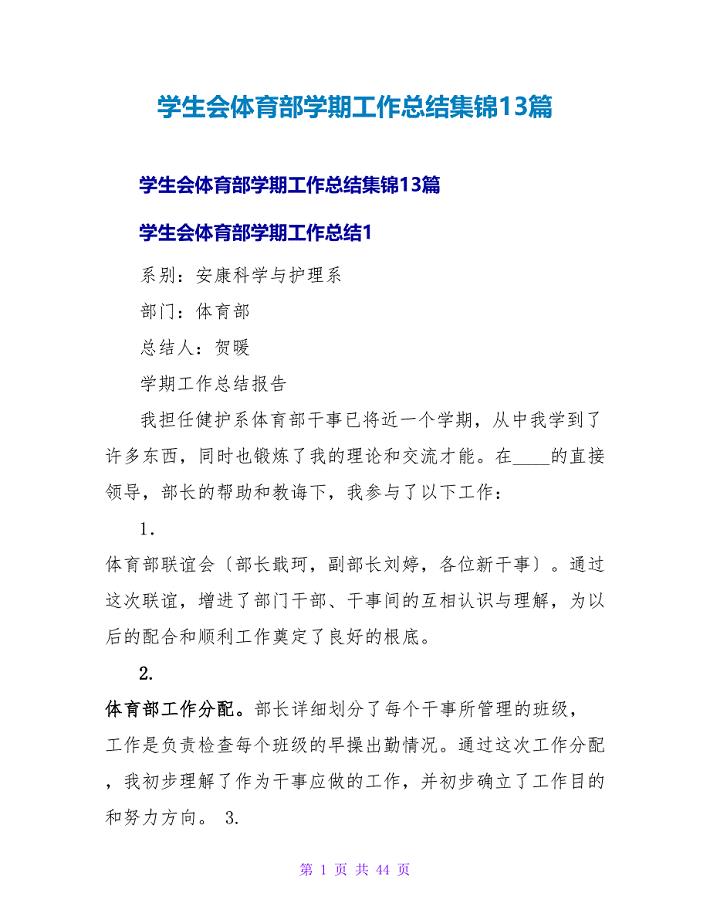

学生会体育部学期工作总结集锦13篇.doc

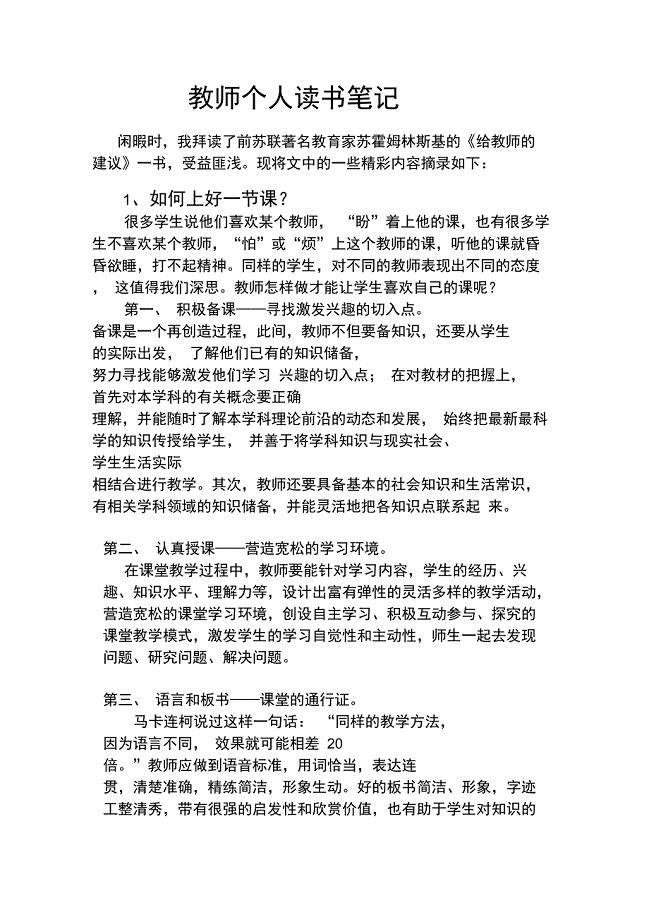

教师个人读书笔记

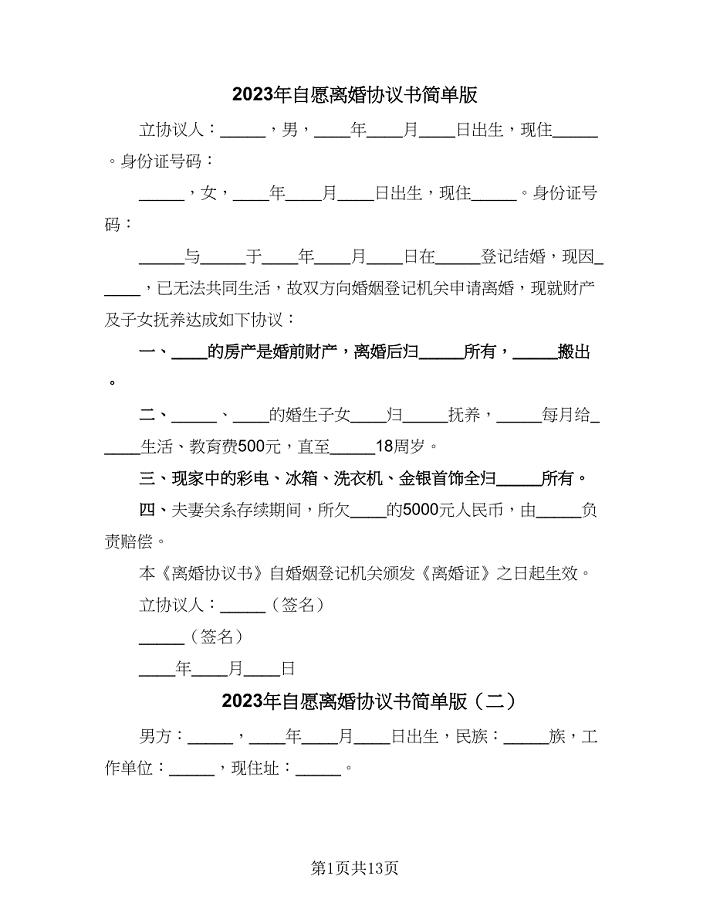

2023年自愿离婚协议书简单版(7篇)

考研土壤学真题答案

中小学消防年度安全工作计划

灯具采购合同范本最新整理版

人音版六年级上册音乐教学计划汇总

重点污染源企业自行监测实施方案.doc

学生宿舍住宿管理制度样本(2篇).doc

2023年秋西南交供电系统在线作业一辅导资料

机电一体化系统设计基础试题答案

横车中学9月月考八年级数学卷

我们的校园海滨小城仿写

装饰装修工程技术标

2023年度PPT工作总结(2篇).doc

2023年学生迟到检讨书格式怎么写五篇

2023年学生迟到检讨书格式怎么写五篇

2023-07-24 9页

4.28.1教师培训体系

2023-10-02 17页

高速公路文明施工管理办法

2023-06-11 13页

地下人防工程施工方案

2023-02-05 57页

个人租房合同(通用版)

2022-07-16 2页

内分泌填空和名词解

2023-12-05 14页

期末教学工作总结范文集合五篇.doc

2023-08-22 15页

2023年道德主题演讲稿600字范本合集

2023-08-10 10页

面试令人纠结的五个问题(附面试心计)

2023-05-25 4页

路基填石实验段施工总结

2022-11-15 9页