LED和照明光电检测设备行公司IPO风险分析报告03

7页

1、LED和照明光电检测设备行公司IPO风险分析报告201203投资者在评价发行人本次发行的股票时,除本招股说明书提供的其他资料外,应特别认真地考虑下述各项风险因素。下述风险根据重要性原则或可能影响投资决策的程度大小排序,但该排序并不表示风险因素会依次发生。 一、技术与产品不能保持持续创新的风险 近年来随着LED产业的快速发展,各国都在抓紧建立和完善LED相关的检测标准体系,LED检测技术快速发展,相关检测设备的更新周期也越来越短。作为国内领先的LED专业检测设备制造企业,公司必须尽可能准确地预测相关技术发展趋势,及时将更成熟实用、更先进的技术应用于产品的设计和开发工作,未来才能在激烈的市场竞争中占得先机。如果公司不能准确地把握行业技术的发展趋势,在技术与产品开发上不能持续保持创新性,不能及时将新技术运用于产品升级开发,将可能使公司丧失技术和市场的领先地位。公司面临技术与产品开发不能保持持续创新的风险。 二、核心技术人员不足或流失的风险 发行人为技术密集型的高新技术企业,在基础研究、技术研发、新产品开发、市场拓展和公司管理等方面不可避免地要依赖各类专业人才,特别是核心技术人员。公司核心技术

2、团队较早参与了国内照明检测仪器的开发,也是国内率先开发出一系列LED专业检测设备和分析系统的研发团队之一,通过多年的行业应用和技术探索,积累了丰富的技术经验,并使公司形成了较强的技术优势。本公司核心技术团队自公司成立以来,一直保持较高的稳定性;但随着公司经营规模的快速扩张,对技术人才的需求逐渐增加,随着市场竞争的不断加剧,行业内对优秀人才的争夺也日趋激烈,如果今后发生核心技术人员离职,而公司不能安排适当人选接替,将会对公司造成一定的不利影响。 为培养后备人才,发行人已推出了针对后备梯队人才的培养计划;针对重点关注人才,发行人也制定了技术骨干的培养和成长计划,解决公司因快速发展而可能面临的人才缺乏问题;同时公司采取核心技术人员直接或间接持有公司股权的等激励机制和措施,稳定核心技术人员与公司的服务关系,防范核心技术人员流失的风险。 三、资金管理风险 报告期内发行人为提高闲置资金的使用效率,曾进行申购新股、股票买卖等投资活动;发行人还存在向关联方提供往来借款的情况。股份公司设立前,发行人已完全停止了上述证券投资活动,并于2010年9月底结清了所有关联方借款及相应利息。发行人本次募集资金到位后

3、,未来主营业务发展速度较快,公司将拥有较为充裕的自有资金,若未来公司资金管理制度不能得到有效执行,将可能造成一定的资金管理风险。 2010 年9月15日,公司2010年第一次临时股东大会审议通过对外投资管理制度,对对外投资尤其是证券类投资的审议和决定程序等方面进行了更加严格的规定,确保符合上市公司对外投资程序符合有关法律、法规和规范性文件的要求。 四、税收政策变化风险 公司目前享受的主要税收优惠政策如下: (一)增值税 根据财政部、国家税务总局、海关总署联合下发的关于鼓励软件产业和集成电路产业发展有关税收政策问题的通知(财税200025号)及杭州市滨江区国家税务局退(抵)税批复,发行人自行开发生产的部分软件产品在2010年底前可享受增值税实际税负超过3%的部分即征即退政策。随着公司的发展,软件产品增值税实际税负超过3%的部分即征即退对公司利润的影响呈逐年下降趋势。2011年1月28日,国务院印发进一步鼓励软件产业和集成电路产业发展的若干政策,明确继续执行软件增值税优惠政策;2011年10月13日,财政部和国家税务总局联合下发 财政部、国家税务总局关于软件产品增值税政策的通知(财税201

《LED和照明光电检测设备行公司IPO风险分析报告03》由会员壹****1分享,可在线阅读,更多相关《LED和照明光电检测设备行公司IPO风险分析报告03》请在金锄头文库上搜索。

新年的日记300字(精选11篇)

2023年开原市口腔病防治院”康复医学与技术“岗位招聘考试历年高频考点试题含答案解析

心理学基础知识重点

民政局开拓创新工作总结

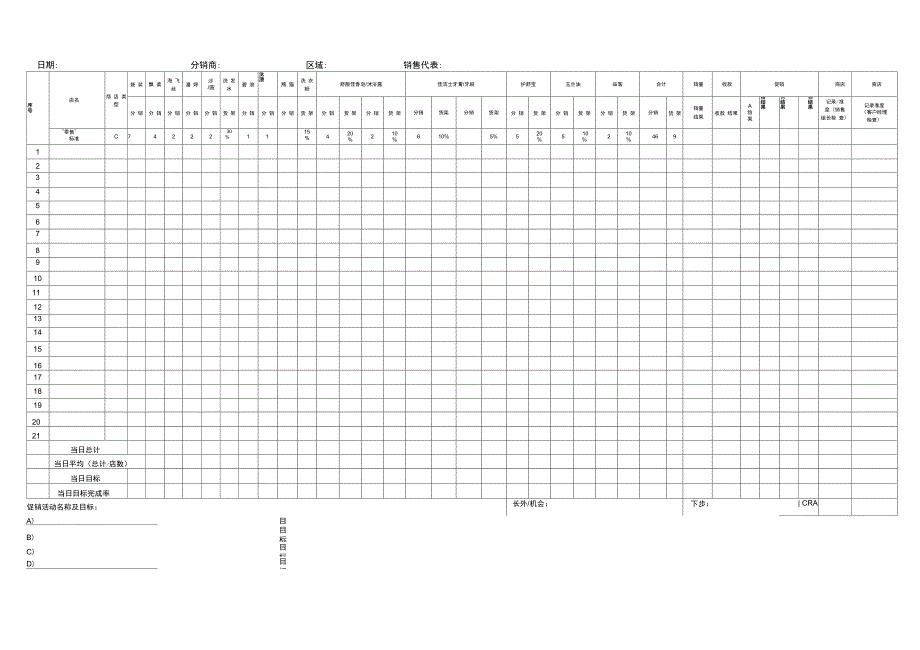

宝洁店销售代表每日访问报告

2023年安全在我身边演讲稿

(浅谈英语谚语翻译)本科学位论文

人教A版高中数学必修2课时提升作业(十一)2.2.3

二层框架结构施工组织设计

SQL语句执行效率及分析

投保申请书安装工程

中学政教处工作

静压施工组织设计

青州市志愿者协会上半年工作总结

大学团委组织部工作计划

小学一年级班主任工作总结及计划(3篇).doc

茶叶基本知识

高中数学 会考练习10

详细的护士个人年终工作重点要点计划思路

关于初一的作文集锦七篇

工作票和操作票在企业安全生产执行中存在的问题及应对措施

工作票和操作票在企业安全生产执行中存在的问题及应对措施

2023-02-19 4页

某房地产公司薪酬体系设计方案

2023-08-13 43页

谷氨酸发酵工艺流程1

2023-07-24 13页

电路与电子技术复习试题

2022-11-11 13页

农药残留量测定SOP

2023-12-19 6页

天然气公司消防安全管理规定

2023-07-18 6页

常见美式咖啡机的使用技巧

2024-01-03 2页

一建建筑实务案例考试简答题复习整理

2023-07-28 5页

小班社会活动教案《小猪的野餐》

2023-12-19 3页

心理学基础知识重点

2022-12-24 12页