注册会计师《审计》考试历年真题汇总含答案参考99

28页

1、注册会计师审计考试历年真题汇总含答案参考1. 多选题:在以下销售与收款授权审批关键点控制中,下列选项能够做到恰当控制的有()。A.销售价格销售条件运费折扣等必须经过审批B.审批人应当根据销售与收款授权批准制度,在授权范围内进行审批,不得超过审批权限C.在销售发生之前,赊销已经正确审批D.非经正当审批,不得发出货物正确答案:ABCD2. 多选题:【2017年真题】下列要素中,注册会计师在评价被审计单位控制环境时应当考虑的有().A.对诚信和道德价值观念的沟通与落实B.管理层的理念和经营风格C.人力资源政策与实务D.对胜任能力的重视正确答案:ABCD3. 多选题:以下说法中正确的有()。A.由于内部审计的独立性不高,注册会计师不应当完全依赖内部审计的工作B.有效的内部审计通常有助于注册会计师修改审计程序的性质和时间,并缩小实施审计程序的范围C.有效的内部审计可以完全取代注册会计师应当实施的审计程序D.查阅内部审计计划有助于注册会计师确定内部审计工作是否与财务报表审计相关正确答案:ABD4. 多选题:如果决定由集团项目组对存在特别风险的重要组成部分的财务信息执行审计工作,下列程序中应当实施的

2、包括()。?A.使用组成部分重要性对该组成部分财务信息实施审计?B.使用组成部分重要性对该组成部分财务信息实施审阅?C.针对与可能导致集团财务报表发生重大错报的特别风险相关的一个或多个账户余额、一类或多类交易或披露事项实施审计?D.针对可能导致集团财务报表发生重大错报的特别风险实施特定的审计程序正确答案:ACD5. 单选题:下列有关注册会计师与管理层和治理层沟通的说法中,正确的是()。A.注册会计师与治理层沟通特定事项前必须先与管理层讨论B.注册会计师应当就计划的审计范围和时间直接与治理层作详细的沟通C.如果管理层与治理层就某些事项沟通后,注册会计师可以不再与治理层进行沟通D.注册会计师可以在与治理层沟通特定事项前先与内部审计人员讨论有关事项正确答案:D6. 单选题:在注册会计师为提高函证程序的不可预见性而采取的下列措施中,正确的是()。A.以跟函方式向境外客户实施函证B.以积极的函证方式向小余额客户函证C.将函证的截止日定为12月31日D.要求客户直接向被审计单位回函正确答案:B7. 多选题:下列关于违反法律法规的表述中,正确的有()。A.违反法律法规是指被审计单位有意或无意违背适用

3、的财务报告编制基础的行为B.违反法律法规不包括管理层或员工实施的与被审计单位经营活动无关的不当个人行为C.被审计单位违反法律法规必然会对财务报表产生重大影响D.注册会计师应当充分考虑到法律法规对被审计单位产生的影响,在整个审计过程中保持职业怀疑正确答案:BD8. 单选题:在审计计划阶段,注册会计师对重要性的判断正确的是()。A.在计划审计工作时,注册会计师应当首先为财务报表层次确定重要性水平,以发现在金额上重大的错报B.注册会计师应当运用职业判断,选定一个基准,再乘以某一百分比作为财务报表整体的重要性,同一企业不同期间报表应选择同一基准,但百分比应随具体情况调整C.在制定总体审计策略时,注册会计师应当确定财务报表整体的重要性,并分配到各交易、账户余额或披露D.在确定重要性水平时,注册会计师应当考虑与具体项目计量相关的固有不确定性正确答案:A9. 多选题:注册会计师在确定是否利用以及在多大程度上利用内部审计人员工作时,下列各项中,属于应当考虑的因素的有()。A.内部审计的组织地位及其对客观性的影响B.内部审计的职责范围C.内部审计人员的专业胜任能力D.内部审计人员应有的职业关注正确答案:

4、ABCD10. 单选题:在识别和评估重大错报风险时,注册会计师可能实施的审计程序不包括()。A.识别被审计单位的所有经营风险B.考虑识别的错报风险导致财务报表发生重大错报的可能性C.考虑识别的错报风险是否重大D.将识别的错报风险与认定层次可能发生错报的领域相联系正确答案:A11. 多选题:接受委托前,下列关于后任注册会计师与前任注册会计师沟通的说法中,不正确的有()。A.后任注册会计师应当主动与前任注册会计师沟通B.后任注册会计师是否能与前任注册会计师进行沟通由后任注册会计师确定C.在后任注册会计师与前任注册会计师沟通的过程中,仅要求后任注册会计师对沟通过程中获知的信息保密D.后任注册会计师与前任注册会计师进行沟通的目的是为了发现前任注册会计师是否独立于被审计单位,当然也要关注前任注册会计师已审计财务报表是否存在重大错报正确答案:BCD12. 单选题:下列情形中,适合采用自动化控制的是()。A.存在大额、异常或偶发的交易B.存在难以界定、预计或预测的错误的情况C.存在大量、重复发生的交易D.需要对自动化控制进行监督正确答案:C13. 单选题:下列有关其他信息的说法中不正确的是()。A.

《注册会计师《审计》考试历年真题汇总含答案参考99》由会员re****.1分享,可在线阅读,更多相关《注册会计师《审计》考试历年真题汇总含答案参考99》请在金锄头文库上搜索。

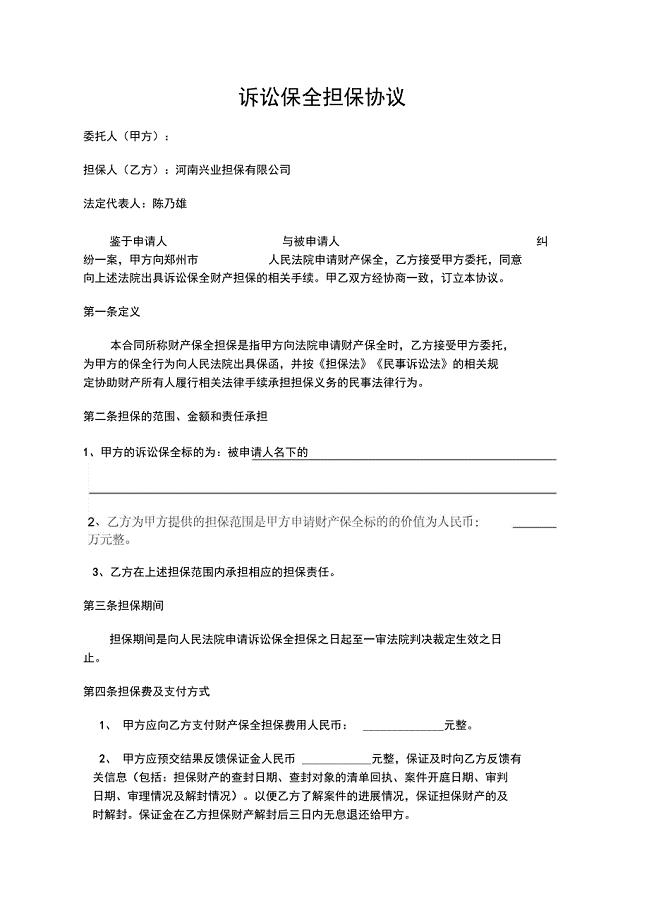

诉讼保全担保合同

房屋测评报告

餐饮节促销活动方案

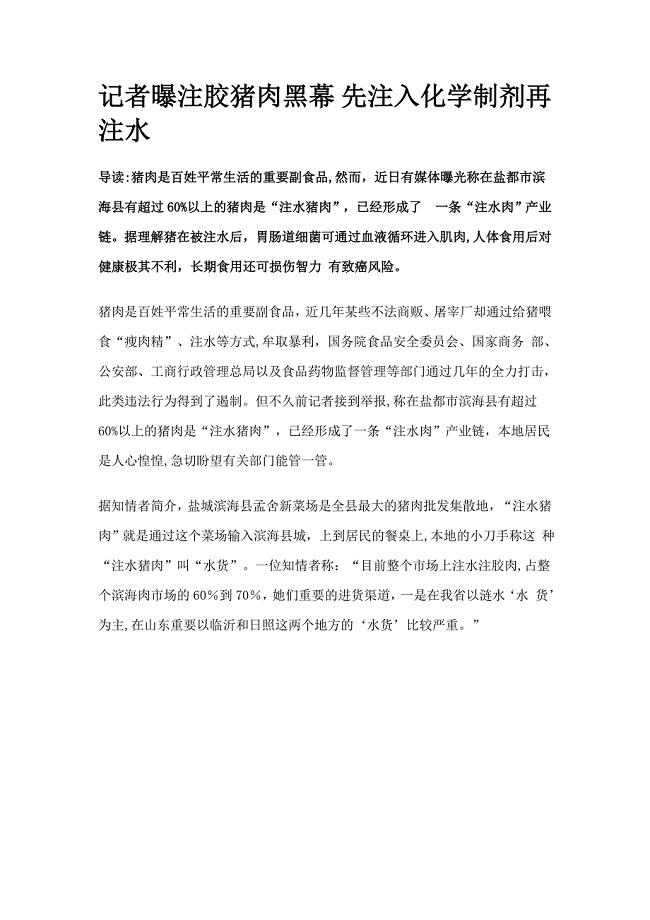

记者曝注胶猪肉黑幕 先注入化学制剂再注水

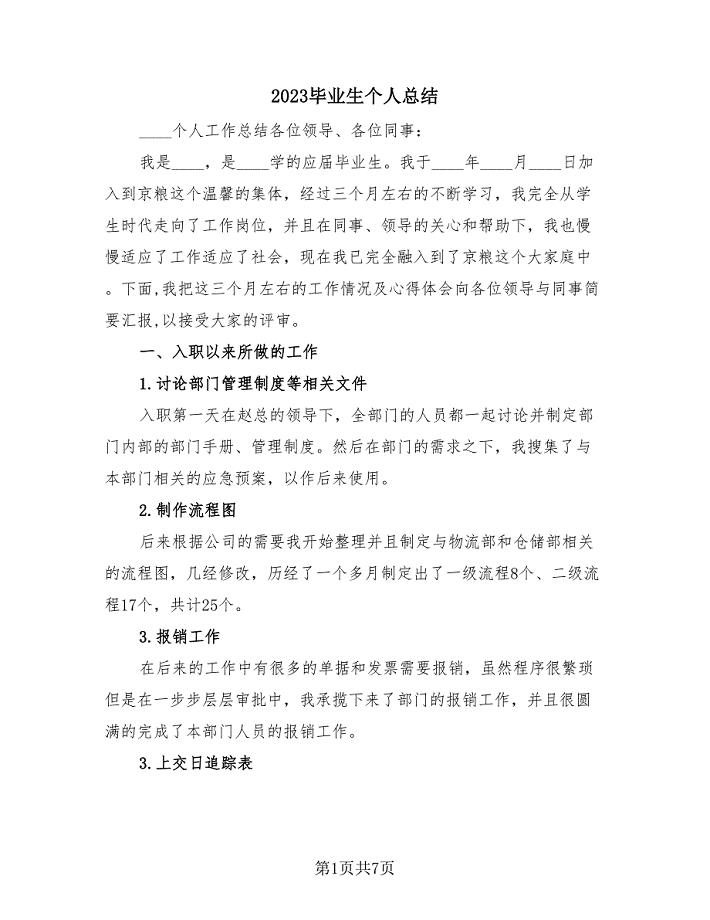

2023毕业生个人总结(2篇).doc

LHP-450QT型热烫色带打印机说明书

我长大了大班教案

2020年文明办年度工作总结

企业核心价值观与企业文化案例

九年级历史上册蒸汽时代的到来教案3新人教版1

07年5月心理咨询师三级历年真题

聚餐通知精选最新

幼儿园里喜欢的小动物

“珍爱生命-感悟成长”班会

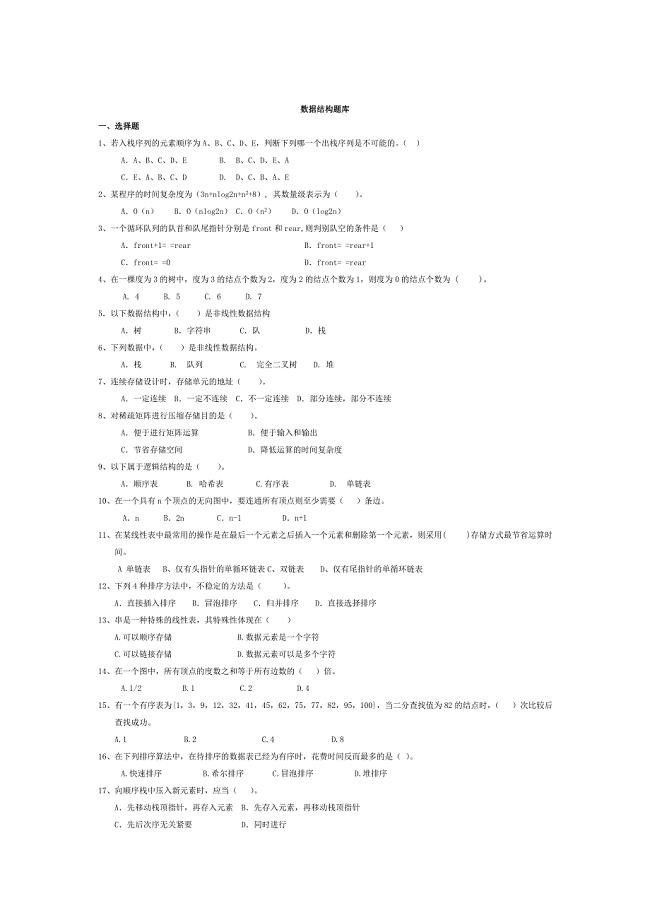

数据结构习题汇编

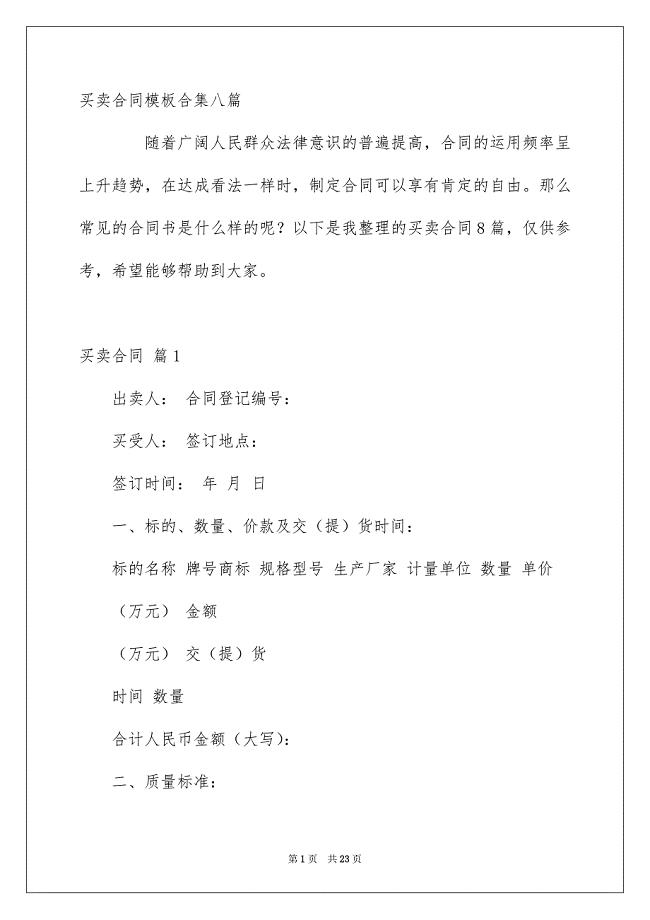

买卖合同模板合集八篇

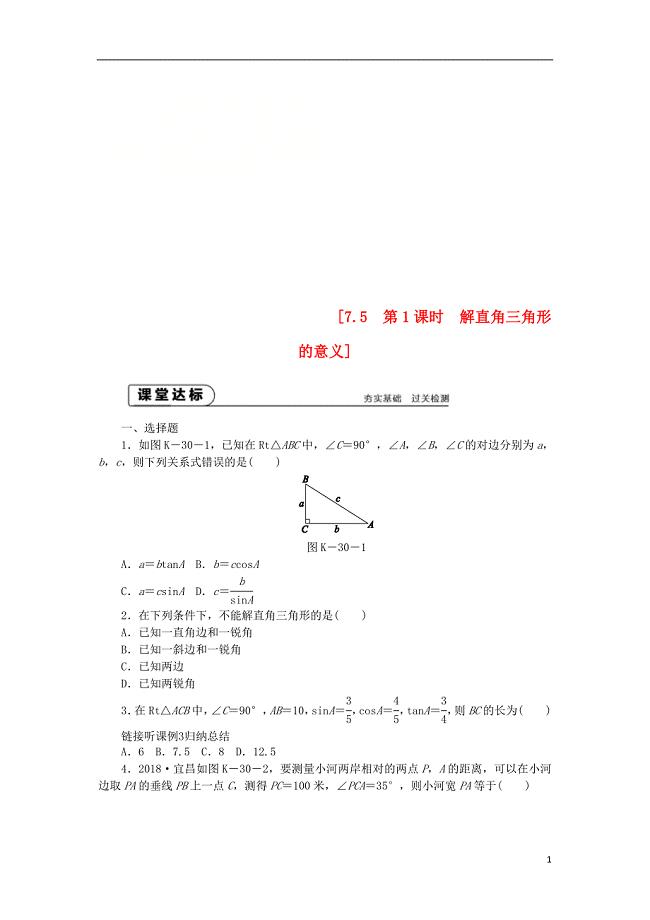

九年级数学下册 第7章 锐角三角函数 7.5 解直角三角形 7.5.1 解直角三角形同步练习2 (新版)苏科版

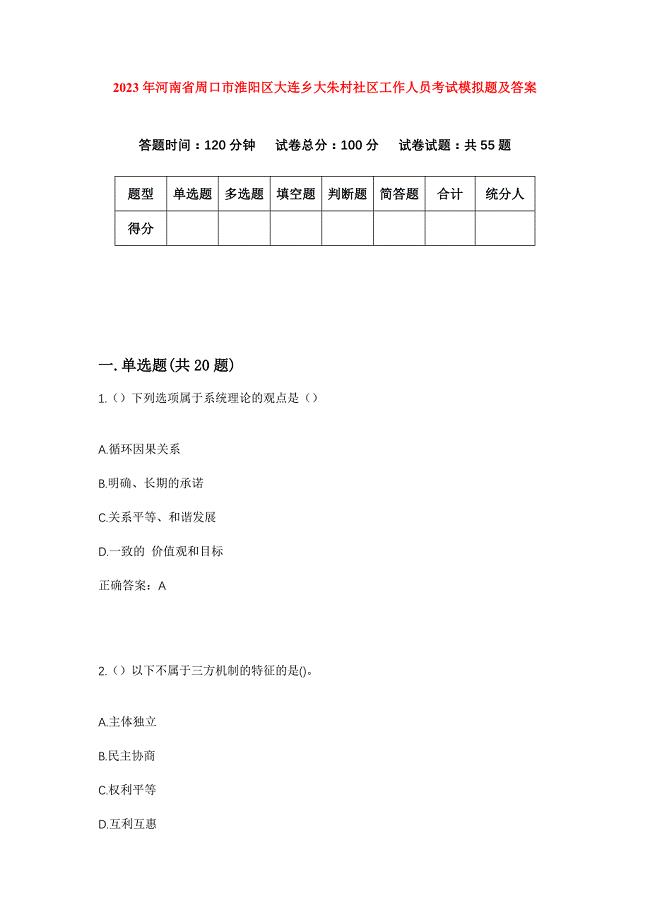

2023年河南省周口市淮阳区大连乡大朱村社区工作人员考试模拟题及答案

广西柳州市柳江区重点名校2022-2023学年中考数学猜题卷含解析

员工食堂管理制度

2016贸大金融硕士真题及商业银行经营与管理练习之贷款风险

2016贸大金融硕士真题及商业银行经营与管理练习之贷款风险

2023-07-06 5页

福建师范大学21秋《运动生理学》在线作业一答案参考77

2023-01-08 12页

2023年天津市西青区津门湖街道富力津门湖第一社区工作人员考试模拟试题及答案

2023-08-04 80页

2023年江苏省南通市通州区兴东街道黄金村社区工作人员考试模拟试题及答案

2024-01-16 80页

心理学自编试卷

2023-06-07 4页

中级经济师《旅游经济》试题含答案99

2023-10-06 14页

2023年江西省上饶市鄱阳县饶埠镇张家村社区工作人员考试模拟题及答案

2023-12-13 23页

2022年河南省安全员C证考试内容及考试题满分答案第26期

2023-12-24 10页

2023年四川省眉山市东坡区富牛镇社区工作人员考试模拟题含答案

2023-11-11 21页

东北农业大学21春《电子商务》北京理工大学21春《物流管理》在线作业一满分答案7

2023-02-02 14页