2008年中级审计师《审计专业相关知识》

20页

1、2008年中级审计师审计专业相关知识真题(1) 一、单选题(每小题各有四项备选答案,其中只有一项是符合题意的正确答案。多选、错选、不选均不得分。本题共30分,每小题1分) 1、 因工种转换困难所导致的劳动者失业是: A非摩擦性失业 B摩擦失业 C周期性失业 D自愿失业 答案: b 2、 根据财政政策的“挤出效应”,因政府支出增加而被挤出的是: A政府投资支出 B私人投资 C税收 D居民储蓄 答案: b 3、 市场经济国家实施货币政策的主体是: A国家税务总局 B中央银行 C财政部 D政策性银行 答案: b 4、 国际储备属于国际收支项目中的: A经常项目 B资本项目 C贸易项目 D平衡项目 答案: d 5、 在“国内通货膨胀与国际收支赤字”时期,政府的宏观经济政策组合应为: A财政政策紧缩,货币政策放松 B财政政策不变,货币政策紧缩 C财政政策紧缩,货币政策紧缩 D财政政策放松,货币政策放松 答案: c 6、 某企业拟进行一项存在一定风险的完整工业项目投资,有甲、乙两个方案可供选择。甲方案的收益期望值为2 000万元,标准离差为600万元;乙方案的收益期望值为2 400万元,标准离差为

2、600万元。下列结论中正确的是: A甲方案的风险大于乙方案 B甲方案的风险小于乙方案 C甲、乙两方案的风险相同 D无法评价甲、乙两方案的风险大小 答案: a 7、 已知5年期、利率为12%的普通年金终值系数和现值系数分别为6.353和3.605。某企业按12%的年利率取得银行贷款200 000元,银行要求在5年内每年末等额偿付本息,则每年偿付金额应为: A64 000元 B55 479元 C40 000元 D31 481元 答案: b 8、 某投资项目的年销售收入为180万元(全部为现金销售收入),年付现成本为100万元,年折旧费用为20万元,所得税率为30%,则该投资项目的年现金净流量为: A42万元 B62万元 C68万元 D80万元 答案: b 9、 当折现率分别为12%和14%时,某投资项目的净现值分别为16.3万元和-38.8万元,则该项目的内部报酬率为: A12% B12.59% C13.25% D14.59% 答案: b 2008年中级审计师审计专业相关知识真题(2) 10、 某企业以临时性流动负债来满足全部临时性流动资产和部分永久性资产的需要,而余下的永久性资产用长期资

3、金来满足,其采取的筹资组合策略是: A配合型组合策略 B激进型组合策略 C稳健型组合策略 D平稳型组合策略 答案: b 11、 某企业向银行借入500万元,利率10%,银行要求维持最低50万元的补偿性余额,则该项银行借款的实际利率是: A等于10% B大于10% C小于10% D等于7.5% 答案: b 12、 某企业按照2/10,n/30的信用条件购买一批原材料,总价款为50万元,企业在购买后第30天支付货款,全年按365天算,则该笔商业信用的机会成本是: A0 B24% C36. 5% D37.24% 答案: d 13、 为在适当时机购人价格有利的股票而持有现金的目的是: A盈利性需要 B交易性需要 C预防性需要 D投机性需要 答案: d 14、 在股利收入与资本利得之间,投资者更倾向于前者,反映这一观点的股利理论是: A一鸟在手论 B信息传播论 C假设排除论 D股利无关论 答案: a 15、 下列各项中,反映企业营运能力的指标是: A负债比率 B流动比率 C资产报酬率 D流动资产周转率 答案: d 16、 在资产负债表日,交易性金融资产的市价低于其账面价值的差额,进行账务处理 时

4、,应借记的会计科目是: A营业外支出 B公允价值变动损益 C投资收益 D资产减值损失 答案: b 17、 2007年12月31日,甲公司A库存商品账面价值(成本)为600 000元,市场售价为620 000元,预计可能发生销售费用20 000元、相关税费10 000元。该批库存商品的期末可变现净值为: A590 000元 B600 000元 C610 000元 D620 000元 答案: a 18、 企业取得持有至到期投资时支付的下列款项中,不应计入持有至到期投资成本的是: A已到付息期但尚未领取的债券利息 B相关税金 C相关手续费 D购买价款 答案: a 19、 企业以支付现金购买股票进行长期股权投资时,其支付的价款中包含的已宣告但尚未发放的现金股利,应当: A计人投资成本 B计人当期损益 C计人资本公积 D作为应收项目处理 答案: d 20、 某企业在固定资产清查中发现盘盈一台固定资产,进行账务处理时,应贷记的会计科目是: A以前年度损益调整 B固定资产清理 C营业外支出 D营业外收入 答案: a 21、 采用权益法核算长期股权投资时,长期股权投资的初始投资成本小于投资时应享有被投

《2008年中级审计师《审计专业相关知识》》由会员新**分享,可在线阅读,更多相关《2008年中级审计师《审计专业相关知识》》请在金锄头文库上搜索。

沟通协调能力-题

昭通市特色旅游消费品项目商业计划书范文

下半学期小学四年级班级工作计划

煤矿火工品爆炸应急救援预案

南昌名门世家商业招商策划报告

2021年一中办公室职责.doc

城市规划实务41模拟题

SMA上面层沥青砼

2023年山东省济南市天桥区官扎营街道制革街社区工作人员考试模拟题含答案

大连理工大学21秋《商法》在线作业二答案参考33

实验三线性系统的频域分析

厦门房屋租赁合同样本(18篇)

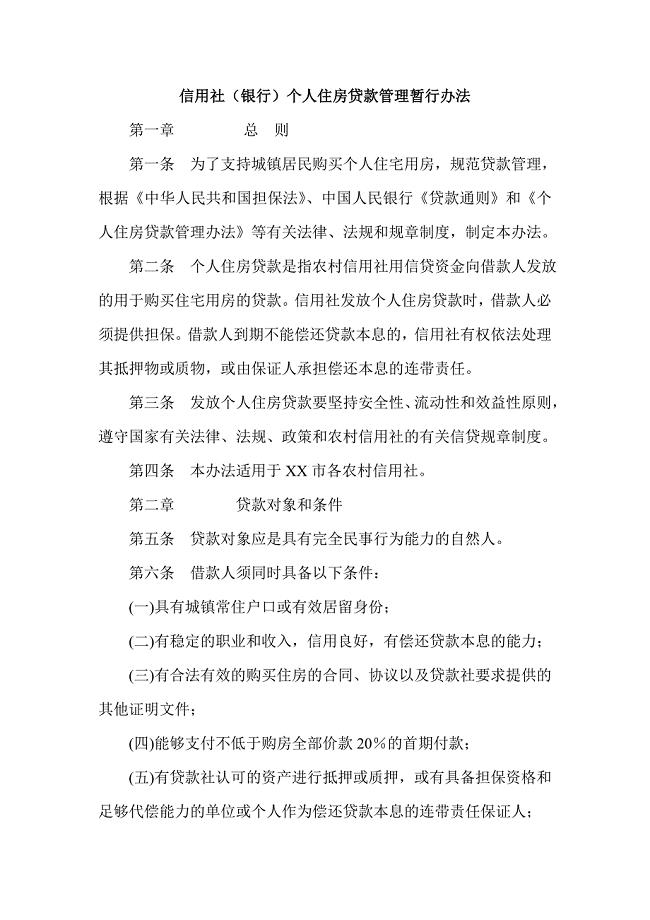

信用社(银行)个人住房贷款管理暂行办法

客语危机以及客家人对客语和政府语言政策的态度

小班音乐游戏1

2023年特种设备检测材料相关知识试题

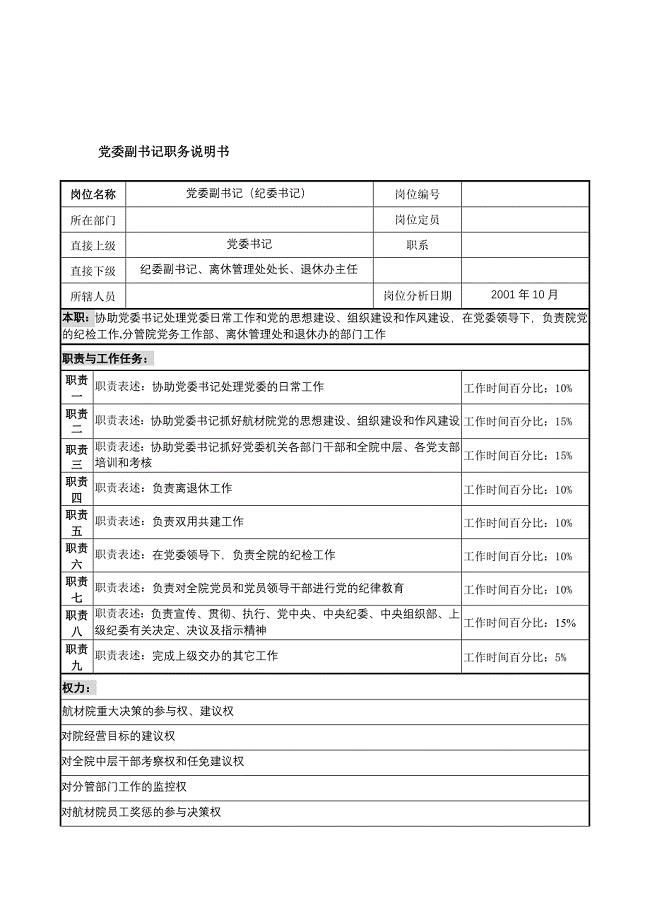

航材院委副书记职务说明书

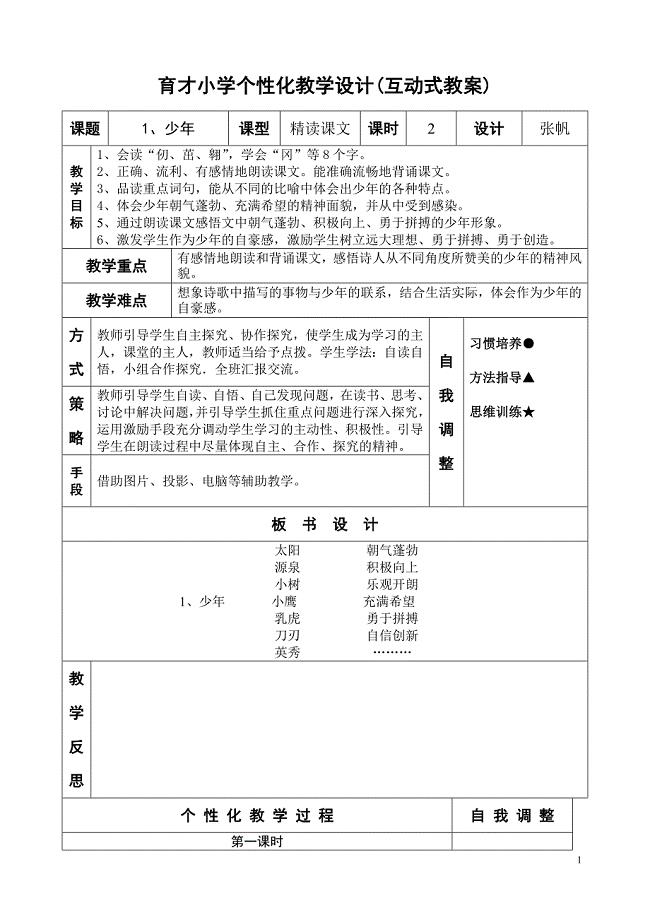

1少年教学设计

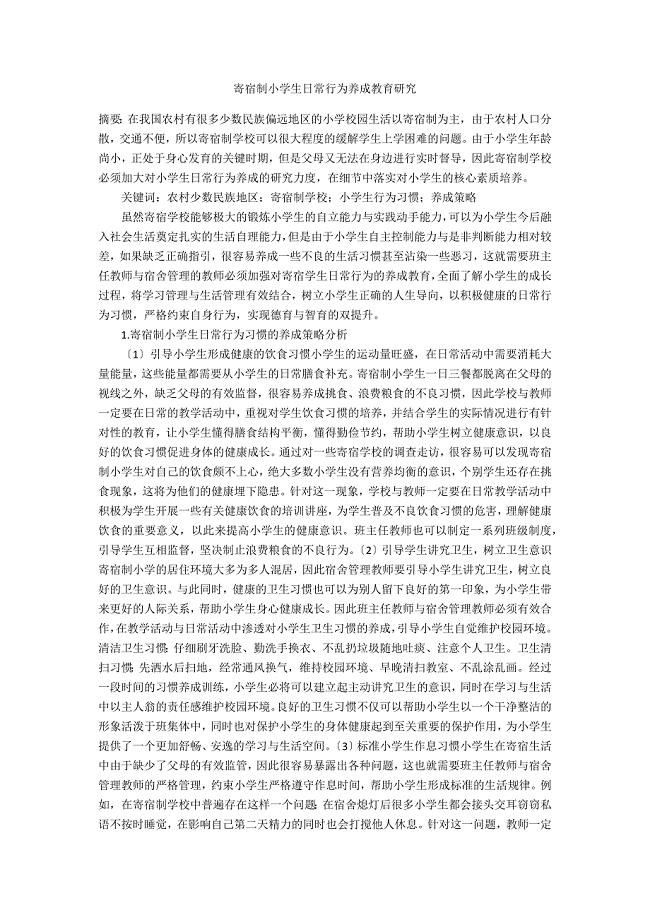

寄宿制小学生日常行为养成教育研究

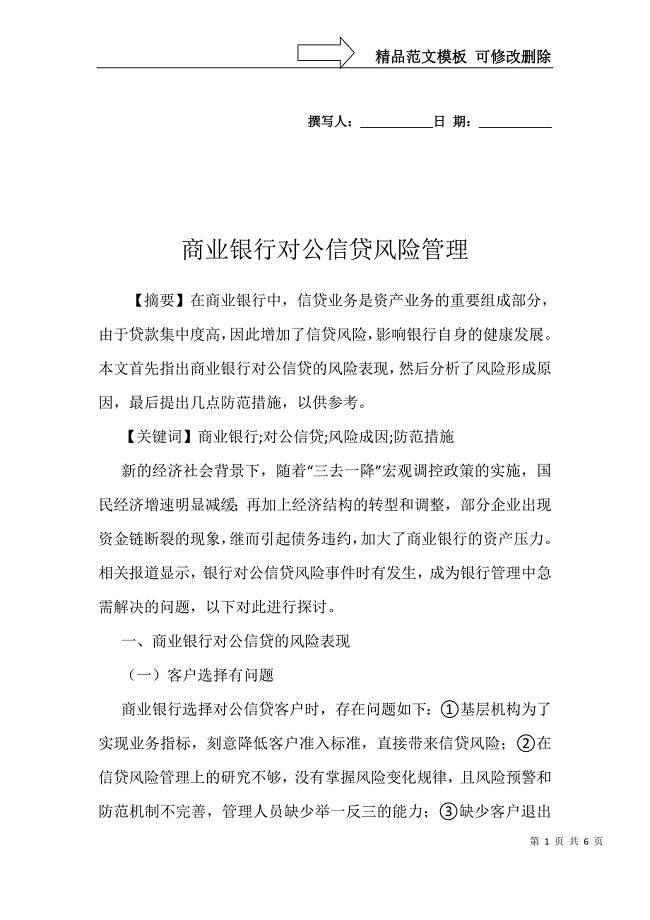

商业银行对公信贷风险管理

XX商务酒店管理制度(51P)

XX商务酒店管理制度(51P)

2022-08-11 49页

商务礼仪情景剧剧本

2022-10-10 21页

加强流动人口管理促进服务均等化工作

2023-12-11 7页

日韩汽车标志大图及来由解释

2024-03-01 6页

财务报表阅读与涉税分析

2023-05-17 9页

《旅游英语》教学笔记大全

2023-10-07 70页

参加物流年会-心得体会

2022-10-15 6页

幼儿园小班段教研活动记录

2022-12-10 1页

能见度不良时避免不协调行动的措施

2023-03-18 4页

人力资源管理讲师薪酬绩效管理培训课

2024-02-16 6页