审计教程-政府补助

28页

1、政府补助审计教程102 / 递延收益的审计程序及审计工作底稿目录CONTENTS01/ 政府补助概述203 /与政府补助相关的营业外收入的审计程序及审计的工作底稿政府补助概述1PART ONE3政府补助概述政府补助是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本,主要形式包括:财政拨款、财政贴息、税收返还、无偿划拨非货币性资产。政府补助准则规范的政府补助主要有无偿性和经济资源来源于政府这两个特征:1. 无偿性,即企业取得来源于政府的经济资源,不需要向政府交付商品或服务等对价。2. 经济资源来源于政府,即企业从政府直接取得的资产,包括货币性资产和非货币性资产,形成企业的收益,比如,企业取得政府拨付的补助,先征后返(退)、即征即退等办法返还的税款,行政划拨的土地使用权,天然起源的天然林,等等。对于企业收到的来源于其他方的补助,有确凿证据表明政府是补助的实际拨付者,其他方只起到代收代付作用的,该项补助也属于来源于政府的经济资源。4政府补助审计前的准备工作一、了解政府补助的核算:1. 与资产相关的政府补助与资产相关的政府补助,是指企业取得的、用于购建或以其他

2、方式形成长期资产的政府补助。通常而言,企业取得与资产相关的政府补助,不能全额确认为当期收益,应当随着相关资产的使用逐渐计入以后各期的收益。也就是说,这类补助应当先确认为递延收益,然后自相关资产可供使用时起,在该项资产使用寿命内平均分配,计入当期营业外收入。会计处理步骤:(1). 通常资产相关的政府补助为货币性资产形式,企业应当在实际收到款项时,按照到账的实际金额,借记“银行存款”等科目,贷记“递延收益”科目。(2). 当企业将政府补助用于购建长期资产时,相关长期资产的购建与企业正常的资产购建或研发处理一致,通过“在建工程”、“研发支出”等科目归集,完成后转为固定资产或无形资产。自相关长期资产可供使用时起,在相关资产计提折旧或摊销时,按照长期资产的预计使用期限,将递延收益平均分摊转入当期损益,借记“递延收益”科目,贷记“营业外收入”科目。相关资产在使用寿命结束时或结束前被处置(出售、转让、报废等),尚未分摊的递延收益余额应当一次转入资产处置当期的收益,不再予以递延。5政府补助审计前的准备工作一、了解政府补助的核算:2. 与收益相关的政府补助与收益相关的政府补助是指除了与资产相关的政府补助

3、之外的政府补助。与收益相关的政府补助应当在其补偿的相关费用或损失发生的期间计入当期损益,即:用于补偿企业以后期间费用或损失的,在取得时先确认为递延收益,然后在确认相关费用的期间计入当期营业外收入;用于补偿企业已发生费用或损失的,取得时直接计入当期营业外收入。会计处理步骤:(1). 企业在日常活动中按照固定的定额标准取得的政府补助,应当按照应收全额计量,如补偿的费用或损失是已发生的,应计入当期,借记“其他应收款”,贷记“营业外收入”。金额不确定的,或者在非日常活动中取得的政府补助,应当按照实际收到的金额计量,借记“银行存款”,贷记“营业外收入” 。(2). 若该补贴是用于补偿企业以后期间费用或损失的,应确认为递延收益,借记“其他应收款”或“银行存款”,贷记“递延收益”科目,待该费用或损失实际发生时,借记“递延收益”,贷记“营业外收入”。 6政府补助审计前的准备工作二、审计人员在实务审计中的准备工作(1) 审计人员应当了解被审计单位享受的政府补助的情况,并收集与政府补助有关的文件及相关批复。(2) 涉及主要凭证和账簿:公司的递延收益、营业外收入明细表、总账及有关会计凭证等相关资料。(3)

4、需要收集的证据清单: u收集各种政府补助资料,如政府补助公示名录,通知书等;u如政府补助是涉及长期资产的,收集该类资产的验收竣工报告、转让合同等文件;u收取政府补助的银行回单,银行对账单等;7ACEBD存在性权力和义务列报完整性认定计价和分摊记录的递延收益是属于被审计单位的义务。递延收益已按照企业会计准则的规定在财务报表中作出恰当列报。资产负债表中记录的递延收益是存在的。所有应当记录的递延收益均已记录。递延收益以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录政府补助的审计目标 递延收益8ACFBD发生准确性列报完整性截止与政府补助相关的营业外收入以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录。递延收益已按照企业会计准则的规定在财务报表中作出恰当列报。损益表中记录的与政府补助相关的营业外收入是确实发生的。所有应当记录的与政府补助相关的营业外收入均已记录。与政府补助相关的营业外收入已计入恰当的时期政府补助的审计目标 - 与政府补助相关的营业外收入9E分类与政府补助相关的营业外收入已计入恰当的账户递延收益的审计程序及审计的工作底稿2PART TWO10审计程序执行的程序

《审计教程-政府补助》由会员plu****55分享,可在线阅读,更多相关《审计教程-政府补助》请在金锄头文库上搜索。

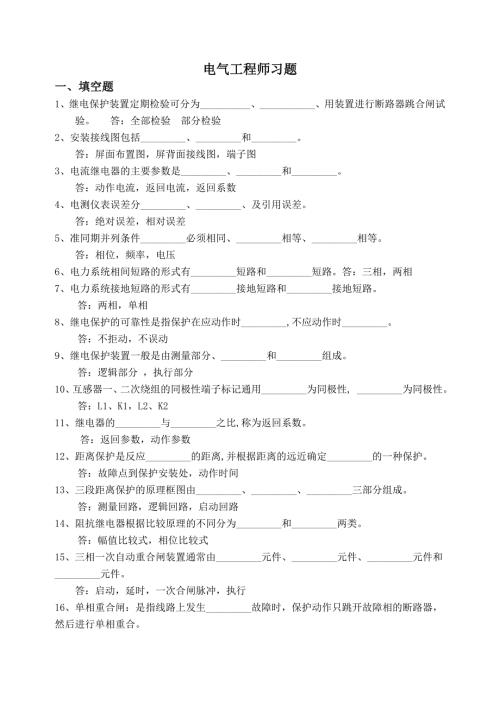

注册电气工程师习题题库和答案(48页)

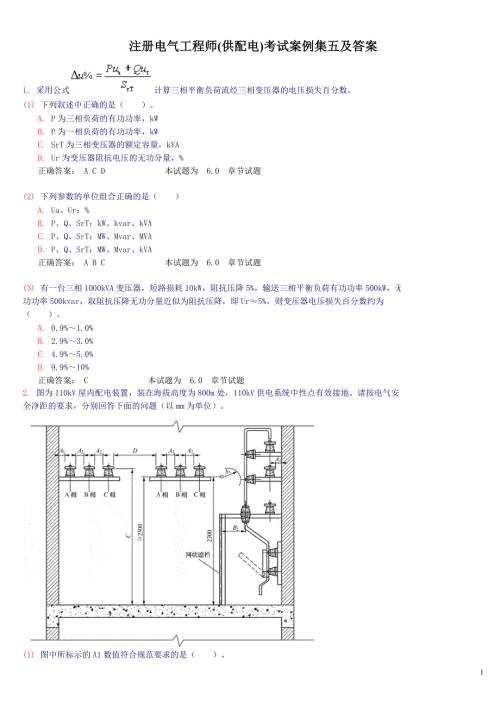

注册电气工程师(供配电)考试案例集及答案(49页)

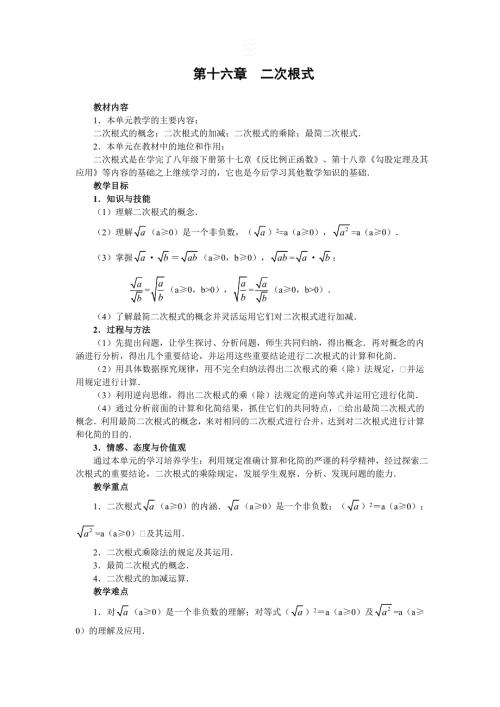

人教版初二八下数学详细教案(102页)

人教版初二八上数学导学案全册(83页)

人教版初二八上数学详细教案(65页)

人教版初二八上数学导学案全册(93页)

人教版初三九下数学详细教案(80页)

人教版初一七下数学导学案全册(149页)

人教版初三九下数学详细教案(91页)

人教版初二八下数学详细教案(191页)

公共营养师四级课件(134页)

公共营养师培训课件:营养学基础

大学科目《电路分析》课件(431页)

人教版初三九下历史课件汇总(398页)

清华大学《电工技术》课件(790页)

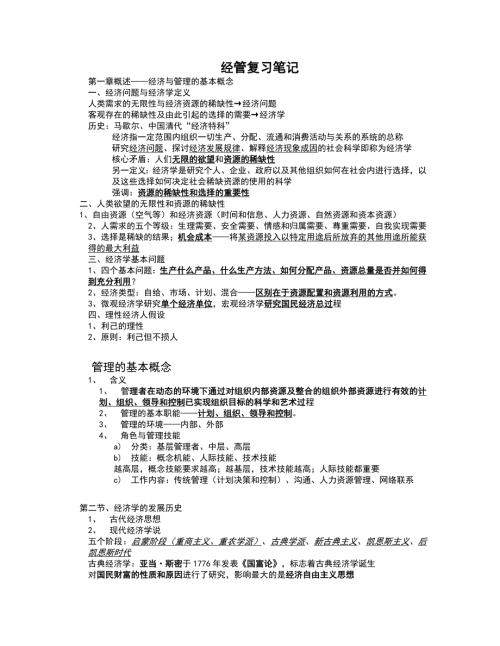

大学科目《经济管理概论》试题库和答案

大学科目《经济管理概论》知识点总结

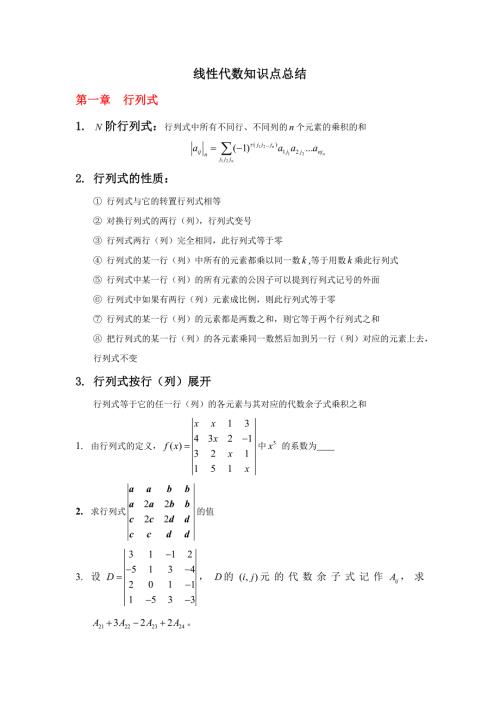

大学科目《线性代数》复习要点

大学计算机基础知识点总结(30页)

大学科目《普通地质学》课后思考

学校审计经验交流PPT

学校审计经验交流PPT

2022-06-14 18页

2022年学校财务党政风---加强学校财务管理保障教育健康发展

2022-06-14 11页

2022年学校财务中国风PPT

2022-06-14 11页

部门审计工作经验交流PPT

2022-06-14 24页

2022学校财务党政风---加强学校财务管理保障教育健康发展

2022-06-14 11页

常州工程职院审计实务课件12会计报表审计

2022-03-24 13页

常州工程职院审计实务课件13验资审计

2022-03-22 49页

常州工程职院审计实务课件15终结审计与审计报告

2022-03-22 28页

常州工程职院审计实务课件03内部控制审计

2022-03-22 21页

常州工程职院审计实务课件08生产循环

2022-03-23 44页