房地产行业2019年下半年投资策略报告:成长性良好估值便宜,一二线龙头投资价值凸显

17页

1、房地产行业行推荐(维持)成长性良好估值便宜 一二线龙头投资价值凸显业报风险评级:中风险房地产行业 2019 年下半年投资策略报告分析师:何敏仪SAC 执业证书编号:S0340513040001电话:0769-23320072邮箱:行业指数走势资料来源:东莞证券研究所,Wind相关报告告2019 年 6 月 17 日行业研究证券研究报告投资要点: 销售回暖持续 行业景气度高稳经济作用突出。全国商品房销售3月探底回升,4月份上升趋势延续,楼市回暖持续。预计稳经济背景下,楼市政策延续因城施策,19年销售绝对值仍将维持在历史高水平。在流动性充裕及地方政策微调持续背景下,一二线城市房价同环比涨幅均持续回升。房地产行业具备整体体量巨大,能带动上下游众多产业,拉动经济增长直接及间接作用明显;对比当前部分行业销售及生产数据不振,房地产行业景气度相对理想,其稳经济作用更为突出。 流动性转向适度宽松可期 利好房地产行业。2019年下半年财政政策持续偏向合理充裕预期提升,这将带来社会整体流动性改善,融资成本下降,对于房企融资、按揭贷款获取及购房需求释放等都将形成正面反馈 上市房企经营情况理想 全年业绩保障度

2、高。截止2018年年末,大部分龙头房企账上预收账款为18年全年结算金额的1.5倍以上。行业销售进一步向龙头房企集中,龙头房企业绩持续较快增长保障度高。 估值便宜 股息率具备吸引力。房地产板块整体估值水平约10倍,处于申万28个一级行业板块中的倒数第3位,仅高于银行及钢铁板块的估值水平。当前部分一二线龙头房企股息率已经具备较好的吸引力;未来随着结算收入提升,股息率将实现进一步提升。整体看,当前股价安全边际极高,投资价值凸显。 总结与投资建议。我们更看好行业集中度加速提升过程中强者愈强的一二线龙头地产股,建议关注销售良好、业绩确定性高、估值便宜、股息率理想的个股。如万科A(000002)、保利地产(600048)、招商蛇口(001979)、金地集团(600383)、华发股份(600325)、华夏幸福(600340)、荣盛发展(002146)等。 风险提示。经济下行、房地产销售回落超预期。重点公司盈利预测及投资评级(2019/6/14)股票名称股价(元) EPS(元)PE评级2018A2019E2020E2018A2019E2020E万科 A 27.93 3.06 3.68 4.35 9.1

3、3 7.59 6.42 推荐 保利地产12.88 1.59 1.98 2.45 8.10 6.51 5.26 推荐 招商蛇口21.18 1.89 2.38 2.89 11.21 8.90 7.33 推荐 华夏幸福29.98 3.79 5.13 6.95 7.91 5.84 4.31 推荐 荣盛发展9.55 1.74 2.25 2.70 5.49 4.24 3.54 推荐 资料来源:东莞证券研究所、Wind本报告的信息均来自已公开信息,关于信息的准确性与完整性,建议投资者谨慎判断,据此入市,风险自担。请务必阅读末页声明。房地产行业 2019 年下半年投资策略报告目录1.销售回暖持续 行业景气度高稳经济作用突出41.1 一季末销售出现回暖 全年维持高水平预期高41.2 行业集中度加速提升 头部公司优势明显41.3 房价涨幅回升 带来调控加码可能性增加51.4 行业库存处于低位 新开工增速提升71.5 开发投资增速理想 稳经济作用突出82.流动性转向适度宽松可期 利好房地产行业82.1 贸易摩擦持续 货币政策延续适度宽松预期提升82.2 全球新一轮货币宽松政策或将开启102.3 开发资金来源

4、明显好转 房企融资有所改善113.政策趋于因城施策 最严厉时期大概率已过114.上市房企经营情况理想 全年业绩保障度高125.估值便宜 股息率具备吸引力136.总结与投资建议15插图目录图 1:全国商品房累计销售面积4图 2:全国商品房累计销售额4图 3:房企代表销售增速与全行业对比5图 4:房企代表市场占有率变化5图 5:百城房价环比上涨城市个数变化6图 6:70 大中城市房价同环比变化6图 7:一二三线城市房价同环比变化6图 8:行业库存变化情况7图 9:房屋累计新开工面积同比变化7图 10:房地产开发投资累计完成额8图 11:房屋累计施工面积同比变化8图 12:社会融资规模变化9图 13:社会融资规模累计值变化9图 14:社会融资规模存量变化9图 15:SHIBOR 变化10图 16:M2 同比变化10图 17:房地产开发资金来源合计11图 18:房地产开发资金来源变化11图 19:上市房企营收增长12图 20:上市房企归属净利润增长12图 21:房企现金流情况变化13图 22:行业板块整体估值对比13图 23:SW 房地产板块历史估值变动情况14请务必阅读末页声明。9表格目录表

《房地产行业2019年下半年投资策略报告:成长性良好估值便宜,一二线龙头投资价值凸显》由会员欧**分享,可在线阅读,更多相关《房地产行业2019年下半年投资策略报告:成长性良好估值便宜,一二线龙头投资价值凸显》请在金锄头文库上搜索。

美的企业文化手册 -2024-

销售结束后“售楼部”如何进行财税处理? -房地产-2024

广电总局《视音频内容分发数字版权管理标准体系》 -2024-

土增清算普通住宅与非普通住宅可以合并计算增值额? -房地产-2024

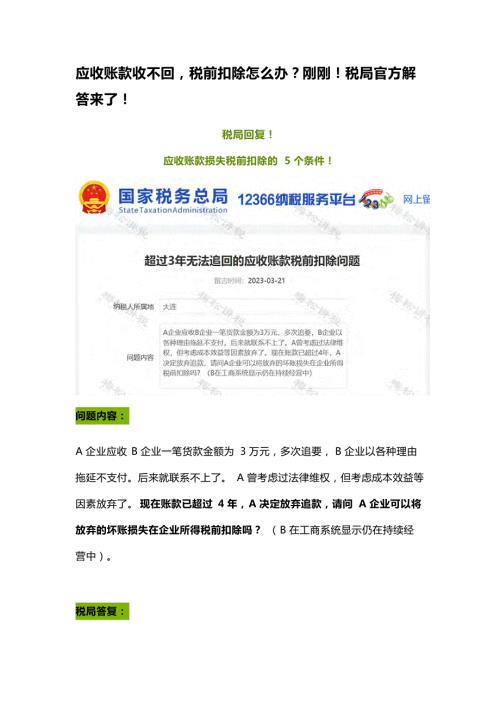

应收账款收不回税前扣除怎么办?刚刚!税局官方解答来了! -房地产-2024

土地增值税清算的成本分摊方法及面积数据来源 -房地产-2024

春季系列(打包春天主题)活动策划方案 -房地产-

2023某山居项目2月推广策略 -房地产-

2周年庆3-4月春季美陈活动策划案 -房地产-2023

广州市2023年重点建设预备项目计划 -房地产-2023

【统计】2002年-2022年全国房地产销售面积数据 -房地产-

【统计】2002年-2022年全国房地产销售金额数据 -房地产-

广州市2023年重点建设项目计划 -房地产-2023

2022年11月重庆房地产市场研究报告 -房地产月报-

12月月度暖场(暖冬计划 全城升温主题)活动策划方案 - 房地产-2022

12月系列暖场(冬日美好生活节主题)活动策划方案 - 房地产-2022

2022企业元宇宙年会(破壁·潮玩无界主题)活动策划方案-

2022企业集团颁奖新春年会(新跨越 新起航主题)活动策划方案-

逸东诺富特酒店开业盛典活动策划方案 -房地产-2022 _解密

12月“岁末狂欢趴 圆梦畅想曲”系列暖场活动策划方案 -房地产-2022

(终)沈阳铁路局-既有铁路土地和地上附着物资产综合开发5.0

(终)沈阳铁路局-既有铁路土地和地上附着物资产综合开发5.0

2024-05-05 122页

出租屋管理规程 - 副本

2024-03-21 3页

湘科版小学科学五年级上册教学计划

2024-01-28 6页

道路旅客运输(旅游客运)企业安全风险辨识分级管控清单

2024-01-09 15页

特种作业人员安全教育培训记录(包含各个工种)

2024-01-09 12页

建筑企业安全风险清单和隐患排查依据清单大全(附依据)

2024-01-09 24页

《PhotoShop3图像处理》教学大纲

2024-01-09 12页

高校教师绩效考核激励机制优化研讨发言

2024-01-09 7页

公司安全生产考核与奖惩办法附各级考核与奖惩评定表

2024-01-09 17页

湘教版六年级科学上册考试复习知识点汇总

2024-01-09 11页