土地增值税清算的成本分摊方法及面积数据来源 -房地产-2024

33页

1、土地增值税清算的成本分摊方法及面积数据来源一、成本分摊方法对土增税的影响二、成本分摊方法的相关税收政策三、成本分摊的几个热点难点问题1、道路、绿化用地问题2、地下车库成本成本分摊问题3、装修成本分摊问题四、成本分摊面积数据来源1、修建性详细规划图及相关规划文件2、房屋建筑面积测绘报告一、成本分摊方法对土增税的影响成本分摊方的选择对土地增值税清算税负具有十分重要影响,不同的选择,可能导致的土地增值税税负不一样。例如:某房企分两期开发项目,一期主要为普通住宅,二期主要为别墅,则土地成本按各业态占地面积分配,一期普通住宅土地增值税预清算增值率为22%,则可选择的降低普通住宅的增值率的方法之一是什么?将土地成本按各期项目可售建筑面积分配,则普通住宅项目比别墅项目总可售建筑面积大,分配的土地成本也会更多,整体的增值率则会下降,有可能享受 20%免税优惠政策。假设是另一种情况:按土地成本按各期项目总可售建筑面积分配,而普通住宅项目的增值率达47%,别墅项目的增值率达 51%,那我们又应该要如何降低非别墅项目的增值率?将土地成本按业态产品土地面积分配?可行,但需测算,因为普通住宅项目的增值率达47%

2、,如果增加分配给别墅项目的土地成本,降低其增值率,则相当于减少分配给普通住宅项目的土地成本,提高普通住宅项目的增值率,普通住宅项目的增值率如超过50%,土地增值税税负不降反增。所以成本分摊方法选择的不同,造成对项目土地增值税税负亦有所差异,我们需要提前测算及重点关注。同时关注当地税务机关是否有关分摊方法的规定出台,注意成本分摊规划方法的可行性。例如在广州,不同清算单位的土地成本按各清算单位占地面积比分摊,不允许按建筑面积分摊,像上面的例子里,需要选择按建筑面积分摊方法,我们有什么解决方法吗?我们可以看 穗地税函2012198 号的规定:对于分期开发房地产项目,以分期项目作为清算单位;但是,如果分期项目符合土地增值税清算条件且未清算的,清算时应将符合清算条件的各分期项目合并作为一个清算单位。所以我们应注意将两期项目选择同样的清算时点,将其作合并为一个清算单位,就可选择按建筑面积进行分摊。清算时点的选择也是一项重要的规划因素。二、成本分摊方法的相关税收政策国家和广东省暂时是未有明确同一清算单位或不同清算单位分摊方法,但广州市有明确规定。中华人民共和国土地增值税暂行条例实施细则 第九条规定:

3、纳税人成片受让土地使用权后,分期分批开发、转让房地产的,其扣除项目金额的确定,可按转让土地使用权的面积占总面积的比例计算分摊,或按建筑面积计算分摊,也可按税务机关确认的其他方式计算分摊。国税发200991 号:纳税人分期开发项目或者同时开发多个项目的,或者同一项目中建造不同类型房地产的,应按照受益对象,采用合理的分配方法,分摊共同的成本费用。广东省地方税务局公告 2014 年第 3 号:纳税人分期开发项目或者同时开发多个项目的,或者同一项目中建造不同类型房地产的,应按照受益对象,采用合理的分配方法,分摊共同的成本费用。2014-05-14穗地税函2014175 号(2014 年 9 月 10 日)能准确归集的直接归集(受益原则归集),不能归集的按以下分摊方法:同一清算单位内:按建筑面积分配不同清算单位:土地成本按各清算单位占地面积比;其他共同成本按各清算单位总可售建筑面积比例分摊,不能按照总可售建筑面积比例计算分摊的(比如有未建项目,无法确定建筑面积时)按清算单位土地面积比例计算分摊。可以总结一句顺口溜:同一受益对象先归集,不能归集成本要分清,同一清算单位按建面;不同清算单位要分类;土

4、地按占面,其他按建面,未有建面再占面。三、成本分摊的几个热点难点问题仅广州政策进行探讨热点问题及相关的成本分摊分析。1、道路、绿化用地问题道路、绿化用地-收益对象为各分期项目,则可能涉及到成本分摊问题。分期项目中存在道路、绿化用地需注意控制清算时点。其他可分摊的公共配套设施成本同时也需注意这点。例举:某房企分四期开发房地产项目,一期项目已售完,二期开始预售,三、四期未达到预售条件,四期项目红线内中存在道路及绿化用地,一期项目面临清算,但是道路及绿化用地尚未施工完毕,如何分摊?会对以后三期项目未来的土地增值税清算造成什么影响?目前广州发布的穗地税函 2014175 号文规定:在部分分期项目已完成清算后发生的,但属于全体项目共同受益的公共配套设施费,只在未完成清算的分期项目之间计算分摊,已完成清算的分期项目不再参与分摊。就是说,由于道路及绿化尚未施工完毕,一期项目又需清算,那么道路及绿化工程成本只能在二、三、四期里分摊,如一期是普通住宅项目,增值率为 21%,那么很有可能因这部成本不能分摊,造成不能享受免税政策,这对企业的损失是巨大的。当然如果一期项目是非普通住宅项目,二、三、四期项目存在

5、普通住宅项目,我们的选择方法又不同。当然就广州目前的情况而言(房企财税微信:13718703875),普通住宅项目项目基本不可能低于20%,我们基本成本分摊思路可以选择那边项目的增值额高就往那边倾斜,当然规划时注意结合政策规定,不能一味蛮干。所以分期项目的共同成本分摊,我们要特别注意它的分摊方法选择,要提前进行测算,如何分摊,是否可行。2、地下车库成本成本分摊问题在国家税务总局 2016 年 7 月 7 日发布税总函 2016309 号国家税务总局关于修订土地增值税纳税申报表的通知 中发布最新的土地增值税清算纳税申报表中的填表说明第16 点“表中每栏按照“普通住宅、非普通住宅、其他类型房地产”分别填写”。即土地增值税清算目前应按照“三分法”清算,而非以前的“两分法”。目前车库与商铺、商业用房一并归类为“其他类型房产”。地下车库的土地成本分摊首先需要结合土地出让合同进行分析,地下部分是否缴纳土地出让金,如果没有明确地下部分不缴纳土地出让金,则地下部分需分摊土地成本,如果明确了不缴纳土地出让金,则地下部分不需要分摊土地成本。具体我们可以参考广州市 2016 年发布的穂地税函 2016188

《土地增值税清算的成本分摊方法及面积数据来源 -房地产-2024》由会员欧**分享,可在线阅读,更多相关《土地增值税清算的成本分摊方法及面积数据来源 -房地产-2024》请在金锄头文库上搜索。

美的企业文化手册 -2024-

销售结束后“售楼部”如何进行财税处理? -房地产-2024

广电总局《视音频内容分发数字版权管理标准体系》 -2024-

土增清算普通住宅与非普通住宅可以合并计算增值额? -房地产-2024

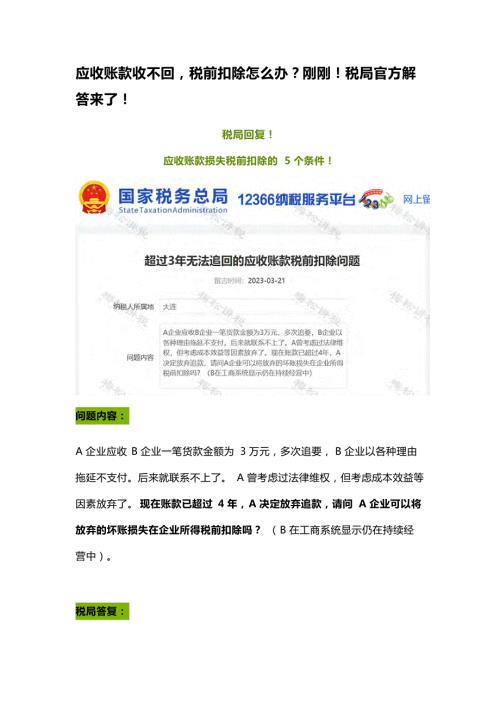

应收账款收不回税前扣除怎么办?刚刚!税局官方解答来了! -房地产-2024

土地增值税清算的成本分摊方法及面积数据来源 -房地产-2024

春季系列(打包春天主题)活动策划方案 -房地产-

2023某山居项目2月推广策略 -房地产-

2周年庆3-4月春季美陈活动策划案 -房地产-2023

广州市2023年重点建设预备项目计划 -房地产-2023

【统计】2002年-2022年全国房地产销售面积数据 -房地产-

【统计】2002年-2022年全国房地产销售金额数据 -房地产-

广州市2023年重点建设项目计划 -房地产-2023

2022年11月重庆房地产市场研究报告 -房地产月报-

12月月度暖场(暖冬计划 全城升温主题)活动策划方案 - 房地产-2022

12月系列暖场(冬日美好生活节主题)活动策划方案 - 房地产-2022

2022企业元宇宙年会(破壁·潮玩无界主题)活动策划方案-

2022企业集团颁奖新春年会(新跨越 新起航主题)活动策划方案-

逸东诺富特酒店开业盛典活动策划方案 -房地产-2022 _解密

12月“岁末狂欢趴 圆梦畅想曲”系列暖场活动策划方案 -房地产-2022

出租屋管理规程 - 副本

出租屋管理规程 - 副本

2024-03-21 3页

湘科版小学科学五年级上册教学计划

2024-01-28 6页

道路旅客运输(旅游客运)企业安全风险辨识分级管控清单

2024-01-09 15页

特种作业人员安全教育培训记录(包含各个工种)

2024-01-09 12页

建筑企业安全风险清单和隐患排查依据清单大全(附依据)

2024-01-09 24页

《PhotoShop3图像处理》教学大纲

2024-01-09 12页

高校教师绩效考核激励机制优化研讨发言

2024-01-09 7页

公司安全生产考核与奖惩办法附各级考核与奖惩评定表

2024-01-09 17页

湘教版六年级科学上册考试复习知识点汇总

2024-01-09 11页

湘教版科学二年级下册全册教案

2024-01-09 23页