2021初级会计押题二(单多判)

30页

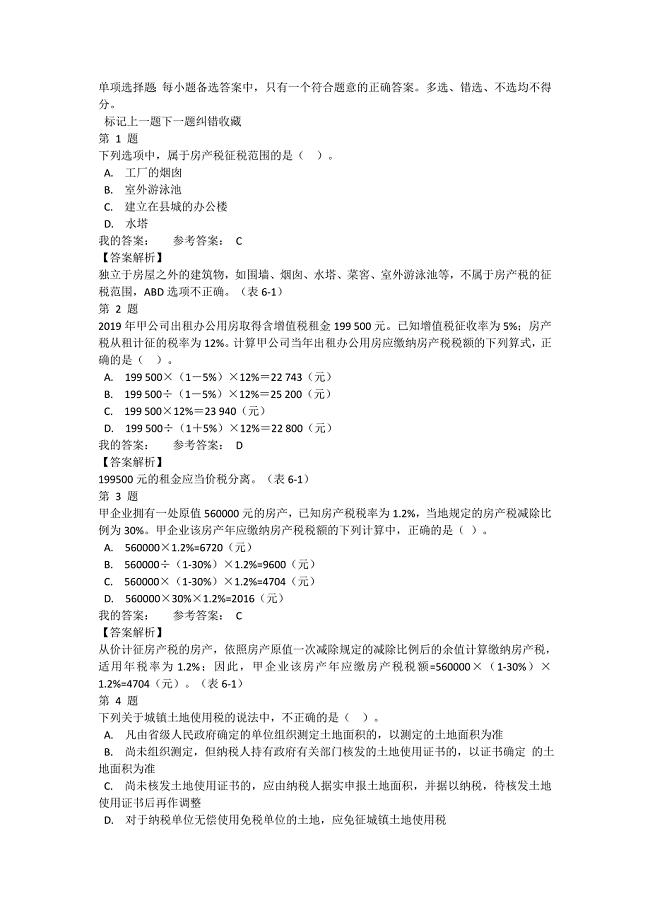

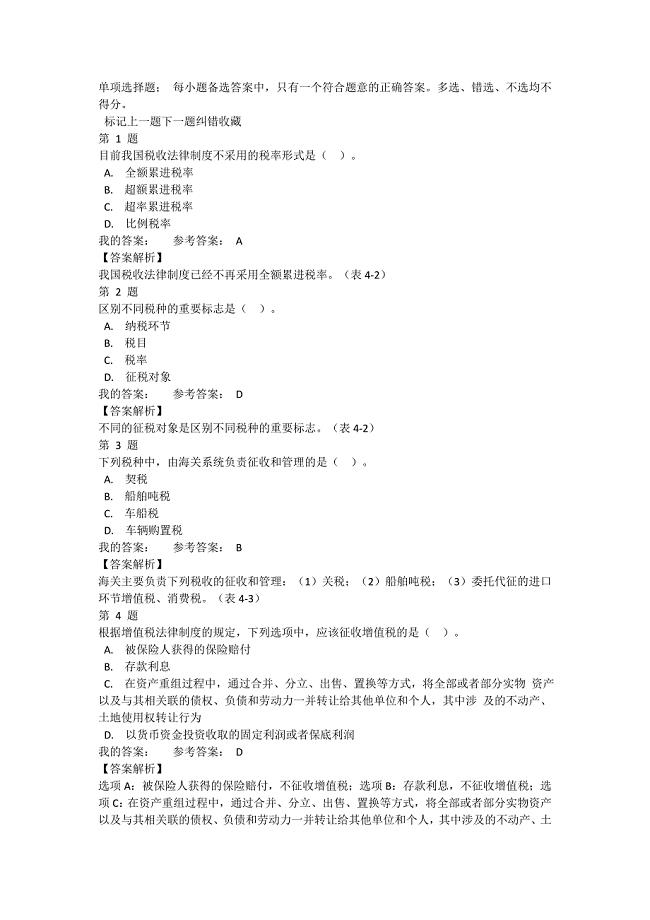

1、单项选择题; 每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。 标记上一题下一题纠错收藏第 1 题目前我国税收法律制度不采用的税率形式是()。 A.全额累进税率 B.超额累进税率 C.超率累进税率 D.比例税率我的答案: 参考答案: A【答案解析】我国税收法律制度已经不再采用全额累进税率。(表4-2)第 2 题区别不同税种的重要标志是()。 A.纳税环节 B.税目 C.税率 D.征税对象我的答案: 参考答案: D【答案解析】不同的征税对象是区别不同税种的重要标志。(表4-2)第 3 题下列税种中,由海关系统负责征收和管理的是()。 A.契税 B.船舶吨税 C.车船税 D.车辆购置税我的答案: 参考答案: B【答案解析】海关主要负责下列税收的征收和管理:(1)关税;(2)船舶吨税;(3)委托代征的进口环节增值税、消费税。(表4-3)第 4 题根据增值税法律制度的规定,下列选项中,应该征收增值税的是()。 A.被保险人获得的保险赔付 B.存款利息 C.在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物 资产以及与其相关联的债权、负债和劳动力一并转

2、让给其他单位和个人,其中涉 及的不动产、土地使用权转让行为 D.以货币资金投资收取的固定利润或者保底利润我的答案: 参考答案: D【答案解析】选项A:被保险人获得的保险赔付,不征收增值税;选项B:存款利息,不征收增值税;选项C:在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为,不征收增值税;选项D:以货币资金投资收取的固定利润或者保底利润,按照“贷款服务”缴纳增值税。(表4-5、表4-8)第 5 题根据增值税法律制度的规定,下列各项中,属于“销售劳务”的是( )。 A.修理小汽车 B.修缮办公楼 C.爆破 D.矿山穿孔我的答案: 参考答案: A【答案解析】选项AB:修理有形动产(如小汽车),属于“销售劳务”;修缮不动产(如办公楼),属于“建筑服务修缮服务”;选项CD:属于“建筑服务其他建筑服务”。(表4-5)第 6 题根据增值税法律制度的规定,下列各项中,属于“销售不动产”的是()。 A.转让非专利技术 B.转让土地使用权 C.转让办公楼时一并转让其所占土地的使用权

3、 D.转让域名我的答案: 参考答案: C【答案解析】选项ABD:属于“销售无形资产”。(表4-5)第 7 题根据增值税法律制度的规定,下列各项中,应按照“销售服务-生活服务”税目计缴增值税的是( )。 A.文化创意服务 B.车辆停放服务 C.广播影视服务 D.旅游娱乐服务我的答案: 参考答案: D【答案解析】选项ABC属于现代服务。(表4-5)第 8 题某企业为增值税小规模纳税人,2020年3月销售自产货物取得含税收入10300元,销售自己使用过2年的设备一台,取得含税收入80000元,当月购入货物取得的增值税专用发票上注明金额8000元,增值税税额1040元,则该企业当月应缴纳增值税()元。 A.493.40 B.1270.10 C.2630.10 D.1853.40我的答案: 参考答案: D【答案解析】当月应缴纳增值税=10300(1+3%)3%+80000(1+3%)2%=1853.40(元)(表4-10、表4-13)第 9 题甲公司为增值税一般纳税人,2019年5月销售啤酒取得含税价款226万元,另收取包装物租金1.13万元,包装物押金3.39万元,已知增值税适用税率为13%,

4、计算甲公司当月上述业务增值税销项税额的下列算式中,正确的是()。 A.(2261.13)(113%)13%26.13万元 B.226(113%)13%26万元 C.22613%29.38万元 D.(2261.133.39)(113%)13%26.52万元我的答案: 参考答案: A【答案解析】包装物租金属于价外费用,需要计入销售额计算增值税;啤酒、黄酒的包装物押金在收取时不征收增值税,逾期时计算缴纳增值税。(表4-11)第 10 题甲服装厂为增值税一般纳税人,将自产的100件新型羽绒服作为福利发给本厂职工,该新型羽绒服生产成本为单件1130元,增值税税率为13%,成本利润率为10%。计算甲服装厂当月该笔业务增值税销项税额的下列算式中,正确的是( )。 A.100113013%=14690元 B.1001130(1+10%)13%=16159元 C.1001130(1+10%)(1+13%)13%=14300元 D.1001130(1+13%)13%=13000元我的答案: 参考答案: B【答案解析】视同销售货物情形下销售额的确定:组成计税价格成本(1成本利润率)(表4-11)第 11 题

《2021初级会计押题二(单多判)》由会员小**分享,可在线阅读,更多相关《2021初级会计押题二(单多判)》请在金锄头文库上搜索。

整治个人形式主义剖析材料

2021初级会计押题三(单多判)

2021初级会计

2021初级会计税务行政复议

2021初级会计税收法律责任

2021初级会计税款征收与税务检查

2021初级会计押题五(不定项2)

2021初级会计押题六(不定项3)

2021初级会计劳动合同法律制度社 (1)

初级电工题库100练

2021初级会计押题二(单多判)

CPA-《公司战略与风险管理》考试押题

2021初级会计车船税

焊装专业技能比武维修电工理论试卷(答案)

2021初级会计土地增值税

2021初级会计契税

汽车厂专业技能比武维修电工实际(一)试卷(答案)

2021初级会计支付结算概述

2021初级会计其他相关税收

2021初级会计支付结算法律制度不定项专题

2024初级会计职称考试题(附答案)

2024初级会计职称考试题(附答案)

2024-02-28 26页

2024中级会计职称考试模拟题(含答案)

2024-02-28 35页

(附答案)2024医学基础知识考试题库

2024-02-28 17页

2024年甘肃省适应性测试历史试题(附参答)

2024-02-28 12页

2024年度初级会计《经济法基础》真题库汇编

2024-01-29 27页

2024年助理会计师《经济法基础》模拟卷(含答案)

2024-01-29 26页

2024年度助理会计师《经济法基础》考试自测题

2024-01-29 27页

2024年初级会计师《经济法基础》高频考题汇编(含答案)

2024-01-29 27页

2024年度初级会计专业技术资格《经济法基础》备考模拟题(含答案)

2024-01-29 26页

2024年初会专业技术资格《经济法基础》考前模拟试题及答案

2024-01-29 27页