2021初级会计土地增值税

5页

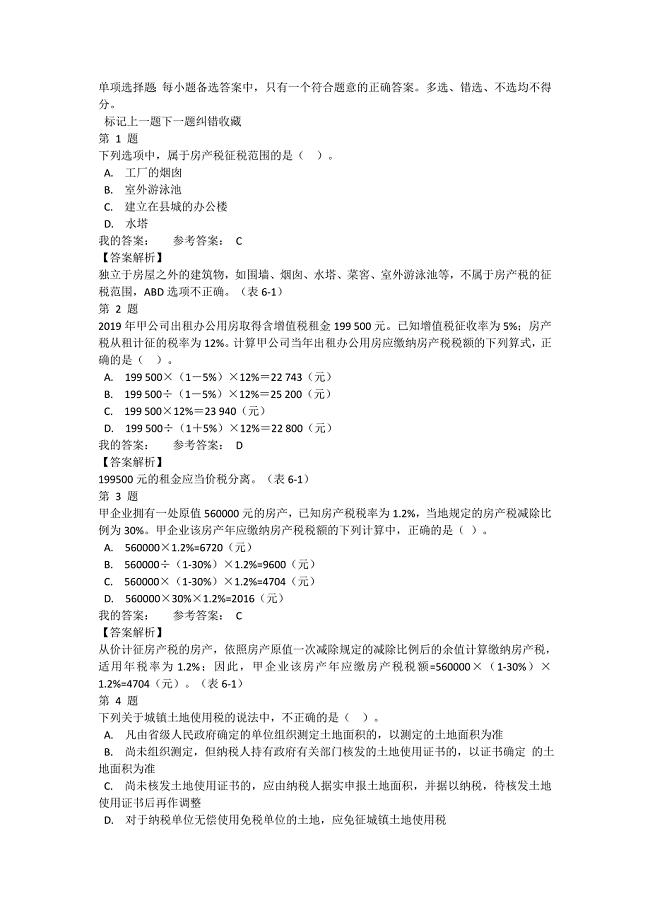

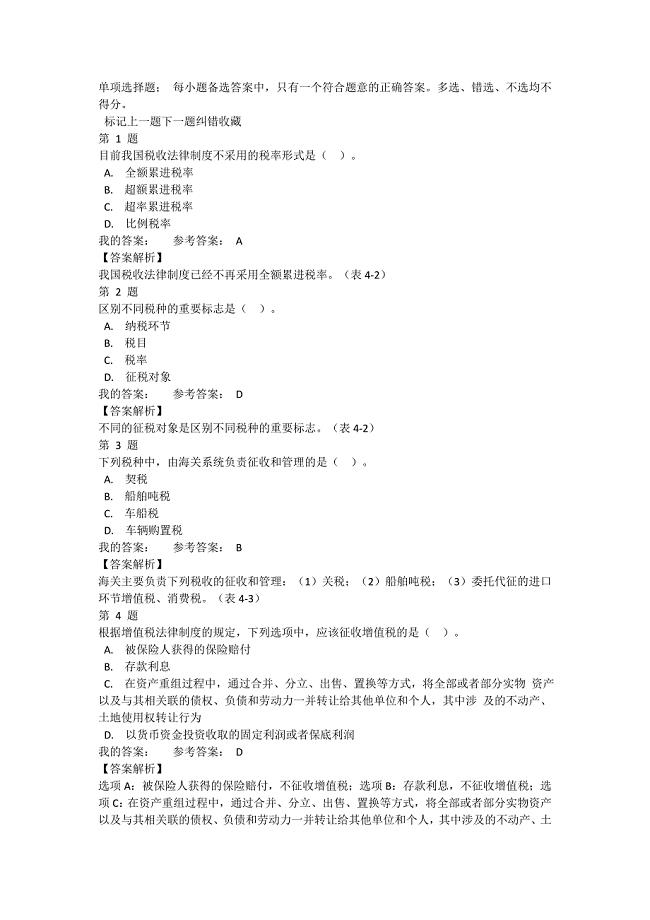

1、土地增值税单项选择题;本类题每小题1.5分,每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。第1题甲房地产公司开发一项房地产项目,取得土地使用权支付的金额为9 324万元、开发成本6 000万元、管理费用200万元、销售费用400万元、利息支出600万元。已知,甲公司发生的利息支出能按转让房地产项目计算分摊且有金融机构证明,其他房地产开发费用的计算扣除比例为5%。甲公司计算缴纳土地增值税时,可以扣除的房地产开发费用为( )。A.600万元B.200+400+600=1 200(万元)C.(9 324+6 000)5%=766.2(万元)D.600+(9 324+6 000)5%=1 366.2(万元)参考答案:D【答案解析】财务费用中的利息支出,凡能够按转让房地产项目计算分摊并提供金融机构证明的:(1)利息支出,允许据实扣除;选项C未考虑利息支出的据实扣除,予以排除。(2)除利息支出以外的其他房地产开发费用,按“取得土地使用权所支付的金额和房地产开发成本”的金额之和的5%以内计算扣除;选项A没有考虑其他房地产开发费用,错误;选项B将管理费用、销售费用据实扣除,错

2、误。(3)允许扣除的房地产开发费用=允许扣除的利息+(取得土地使用权所支付的金额+房地产开发成本)规定比率(5%以内);选项D正确。第2题下列企业的主管税务机关,可以要求其进行土地增值税清算的是()。 A.甲房地产开发公司的房地产开发项目全部竣工并已完成销售B.乙房地产开发公司取得销售许可证满2年仍未销售完毕C.丙房地产开发公司已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例为75%,剩余的可售建筑面积已经出租D.丁房地产开发公司将未竣工决算的房地产开发项目整体转让参考答案:C【答案解析】选项AD,纳税人“应当”进行土地增值税的清算;选项B,取得销售(预售)许可证满3年仍未销售完毕的主管税务机关可以要求其进行土地增值税清算;选项C,已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例虽未超过85%,但剩余的可售建筑面积已经出租或自用的主管税务机关可以要求其进行土地增值税清算。第3题甲房地产公司开发一项房地产项目,取得土地使用权支付的金额为9 324万元、开发成本6 000万元、允许扣除的房地产开发费用为1 366.2万元、允许扣除

3、的有关税金及附加290万元。有关甲公司计算缴纳土地增值税时扣除项目金额合计的下列计算列式中,正确的是( )。A.1 366.2+290=1 656.2(万元)B.9 324+6 000=15 324(万元)C.9 324+6 000+1 366.2+290=16 980.2(万元)D.9 324+6 000+1 366.2+290+(9 324+6 000)20%=20 045(万元)参考答案:D【答案解析】房地产开发企业新建房的扣除项目金额共5项:(1)取得土地使用权所支付的金额(“9 324万元”);(2)房地产开发成本(“6 000万元”);(3)允许扣除的房地产开发费用(“1 366.2万元”);(4)允许扣除的有关税金及附加(“290万元”);(5)税法规定的加计扣除金额=(取得土地使用权所支付的金额+房地产开发成本)20%=(9 324+6 000)20%。第4题甲房地产公司开发一项房地产项目,2019年11月,该项目实现全部销售,共计取得不含税收入31 000万元,准予从房地产转让收入额减除的扣除项目金额为20 045万元。已知土地增值税税率为40%,速算扣除系数为5%,

《2021初级会计土地增值税》由会员小**分享,可在线阅读,更多相关《2021初级会计土地增值税》请在金锄头文库上搜索。

整治个人形式主义剖析材料

2021初级会计押题三(单多判)

2021初级会计

2021初级会计税务行政复议

2021初级会计税收法律责任

2021初级会计税款征收与税务检查

2021初级会计押题五(不定项2)

2021初级会计押题六(不定项3)

2021初级会计劳动合同法律制度社 (1)

初级电工题库100练

2021初级会计押题二(单多判)

CPA-《公司战略与风险管理》考试押题

2021初级会计车船税

焊装专业技能比武维修电工理论试卷(答案)

2021初级会计土地增值税

2021初级会计契税

汽车厂专业技能比武维修电工实际(一)试卷(答案)

2021初级会计支付结算概述

2021初级会计其他相关税收

2021初级会计支付结算法律制度不定项专题

2024初级会计职称考试题(附答案)

2024初级会计职称考试题(附答案)

2024-02-28 26页

2024中级会计职称考试模拟题(含答案)

2024-02-28 35页

(附答案)2024医学基础知识考试题库

2024-02-28 17页

2024年甘肃省适应性测试历史试题(附参答)

2024-02-28 12页

2024年度初级会计《经济法基础》真题库汇编

2024-01-29 27页

2024年助理会计师《经济法基础》模拟卷(含答案)

2024-01-29 26页

2024年度助理会计师《经济法基础》考试自测题

2024-01-29 27页

2024年初级会计师《经济法基础》高频考题汇编(含答案)

2024-01-29 27页

2024年度初级会计专业技术资格《经济法基础》备考模拟题(含答案)

2024-01-29 26页

2024年初会专业技术资格《经济法基础》考前模拟试题及答案

2024-01-29 27页