2021初级会计押题三(单多判)

31页

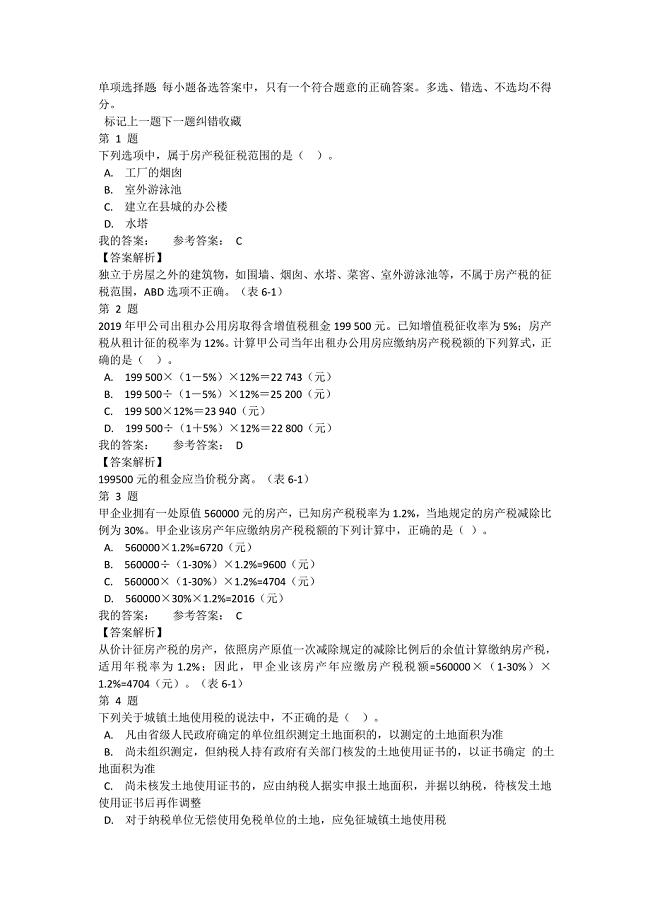

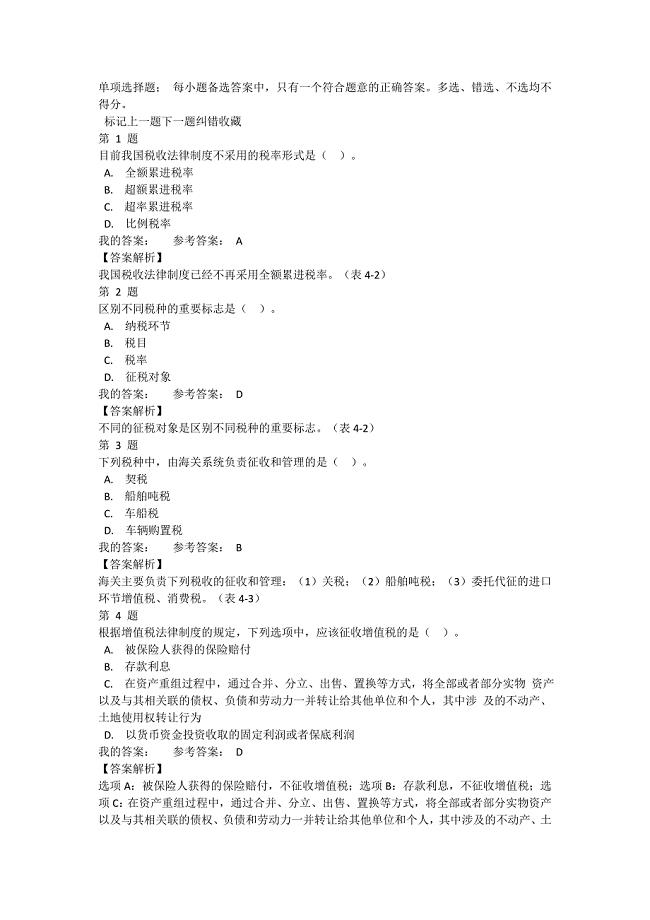

1、单项选择题;每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。 标记上一题下一题纠错收藏第 1 题下列选项中,属于房产税征税范围的是()。 A.工厂的烟囱 B.室外游泳池 C.建立在县城的办公楼 D.水塔我的答案: 参考答案: C【答案解析】独立于房屋之外的建筑物,如围墙、烟囱、水塔、菜窖、室外游泳池等,不属于房产税的征税范围,ABD选项不正确。(表6-1)第 2 题2019年甲公司出租办公用房取得含增值税租金199 500元。已知增值税征收率为5%;房产税从租计征的税率为12%。计算甲公司当年出租办公用房应缴纳房产税税额的下列算式,正确的是()。 A.199 500(15%)12%22 743(元) B.199 500(15%)12%25 200(元) C.199 50012%23 940(元) D.199 500(15%)12%22 800(元)我的答案: 参考答案: D【答案解析】199500元的租金应当价税分离。(表6-1)第 3 题甲企业拥有一处原值560000元的房产,已知房产税税率为1.2%,当地规定的房产税减除比例为30%。甲企业该房产年应缴纳房产

2、税税额的下列计算中,正确的是( )。 A.5600001.2%=6720(元) B.560000(1-30%)1.2%=9600(元) C.560000(1-30%)1.2%=4704(元) D.56000030%1.2%=2016(元)我的答案: 参考答案: C【答案解析】从价计征房产税的房产,依照房产原值一次减除规定的减除比例后的余值计算缴纳房产税,适用年税率为1.2%;因此,甲企业该房产年应缴房产税税额=560000(1-30%)1.2%=4704(元)。(表6-1)第 4 题下列关于城镇土地使用税的说法中,不正确的是()。 A.凡由省级人民政府确定的单位组织测定土地面积的,以测定的土地面积为准 B.尚未组织测定,但纳税人持有政府有关部门核发的土地使用证书的,以证书确定 的土地面积为准 C.尚未核发土地使用证书的,应由纳税人据实申报土地面积,并据以纳税,待核发土地使用证书后再作调整 D.对于纳税单位无偿使用免税单位的土地,应免征城镇土地使用税我的答案: 参考答案: D【答案解析】对于纳税单位无偿使用免税单位的土地,纳税单位应照章缴纳城镇土地使用税。(表6-2)第 5 题根据契税法

3、律制度的规定,下列各项中,应当征收契税的是()。 A.企业房产不等价交换 B.房屋分拆 C.农村集体土地承包经营权的转移 D.土地使用权抵押我的答案: 参考答案: A【答案解析】选项C:土地使用权的出让和转让(不包括农村集体土地承包经营权的转移),属于契税的征收范围。选项BD:土地、房屋的典当、继承、分拆(分割)、抵押以及出租等行为,不属于契税的征税范围。第 6 题李某拥有一套价值72万元的住房,张某拥有一套52万元的住房,双方交换住房,由张某补差价20万元给李某。已知,本题涉及的价值、价格均不含增值税,契税的税率为3%,下列各项中,正确的是( )。 A.李某应缴纳契税2.16万元 B.张某应缴纳契税0.6万元 C.李某应缴纳契税0.6万元 D.张某应缴纳契税2.16万元我的答案: 参考答案: B【答案解析】房屋交换,以所交换的价格差额为计税依据;交换价格不相等的,由多交付货币、实物、无形资产或其他经济利益的一方缴纳契税。因此,张某应缴纳契税=203%=0.6(万元)。(表6-3)第 7 题根据土地增值税法律制度的规定,下列各项中,在计算土地增值税计税依据时不允许扣除的是()。 A.在

4、转让房地产时缴纳的城市维护建设税 B.纳税人为取得土地使用权所支付的地价款 C.土地征用及拆迁补偿费 D.超过贷款期限的利息部分我的答案: 参考答案: D【答案解析】超过贷款期限的利息部分不允许扣除。(表6-4)第 8 题根据土地增值税法律制度的规定,下列各项中,应当进行土地增值税清算的有()。 A.取得销售(预售)许可证满三年仍未销售完毕的房地产开发项目 B.整体转让未竣工决算房地产开发项目的 C.已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可 售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的可售建 筑面积已经出租或自用的 D.纳税人申请注销税务登记但未办理土地增值税清算手续的我的答案: 参考答案: B【答案解析】选项ACD:属于主管税务机关“可要求”纳税人进行土地增值税清算的情形。(表6-4)第 9 题根据土地增值税法律制度的规定,下列各项中,不属于土地增值税免税项目的是( )。 A.居民个人转让住房 B.因国家建设需要被政府批准收回的土地使用权 C.企业出售闲置办公用房 D.因城市规划需要被政府批准征用的房产我的答案: 参考答案: C【答案解析】企业

《2021初级会计押题三(单多判)》由会员小**分享,可在线阅读,更多相关《2021初级会计押题三(单多判)》请在金锄头文库上搜索。

整治个人形式主义剖析材料

2021初级会计押题三(单多判)

2021初级会计

2021初级会计税务行政复议

2021初级会计税收法律责任

2021初级会计税款征收与税务检查

2021初级会计押题五(不定项2)

2021初级会计押题六(不定项3)

2021初级会计劳动合同法律制度社 (1)

初级电工题库100练

2021初级会计押题二(单多判)

CPA-《公司战略与风险管理》考试押题

2021初级会计车船税

焊装专业技能比武维修电工理论试卷(答案)

2021初级会计土地增值税

2021初级会计契税

汽车厂专业技能比武维修电工实际(一)试卷(答案)

2021初级会计支付结算概述

2021初级会计其他相关税收

2021初级会计支付结算法律制度不定项专题

2024初级会计职称考试题(附答案)

2024初级会计职称考试题(附答案)

2024-02-28 26页

2024中级会计职称考试模拟题(含答案)

2024-02-28 35页

(附答案)2024医学基础知识考试题库

2024-02-28 17页

2024年甘肃省适应性测试历史试题(附参答)

2024-02-28 12页

2024年度初级会计《经济法基础》真题库汇编

2024-01-29 27页

2024年助理会计师《经济法基础》模拟卷(含答案)

2024-01-29 26页

2024年度助理会计师《经济法基础》考试自测题

2024-01-29 27页

2024年初级会计师《经济法基础》高频考题汇编(含答案)

2024-01-29 27页

2024年度初级会计专业技术资格《经济法基础》备考模拟题(含答案)

2024-01-29 26页

2024年初会专业技术资格《经济法基础》考前模拟试题及答案

2024-01-29 27页