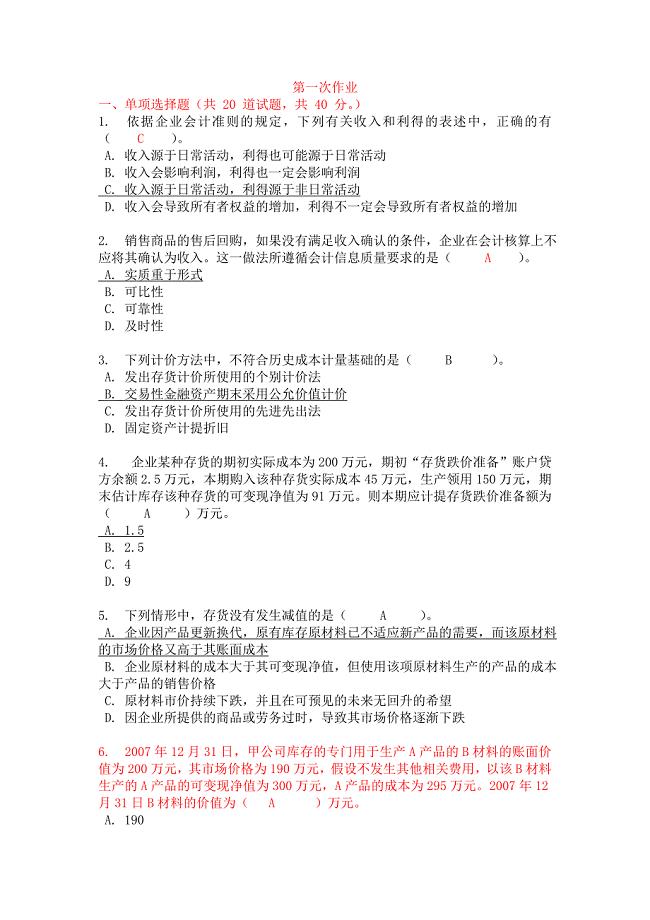

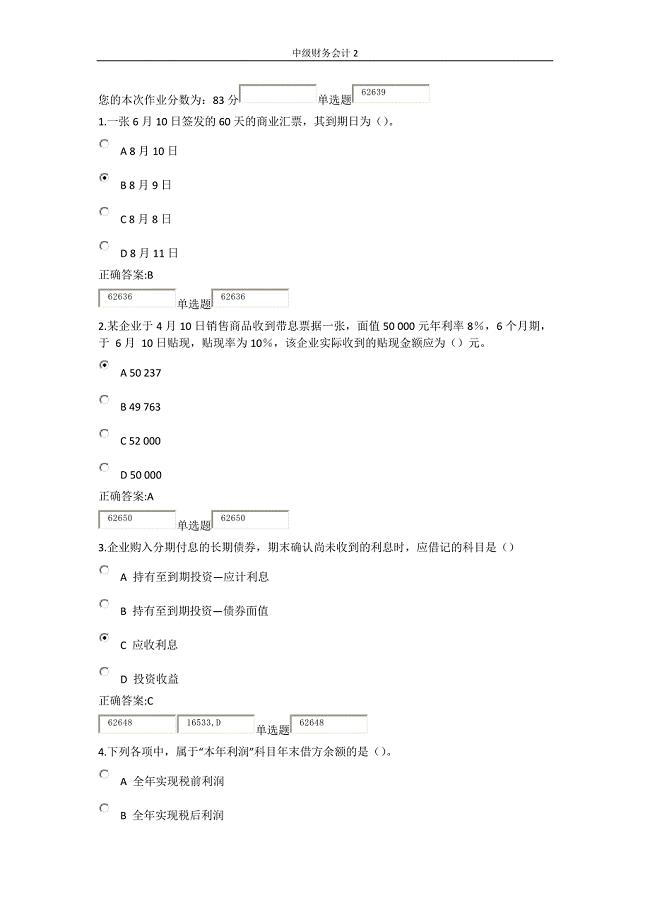

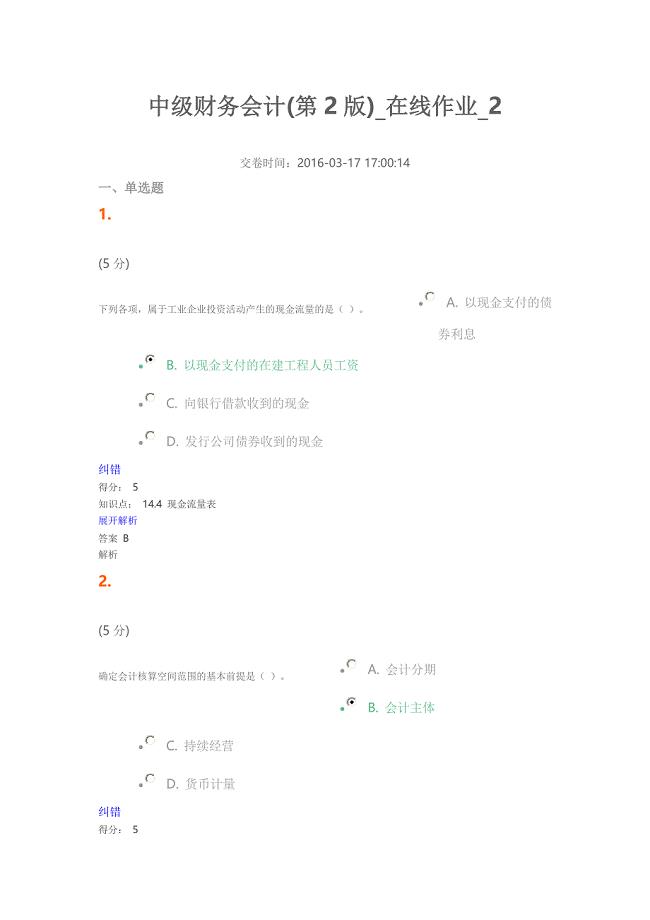

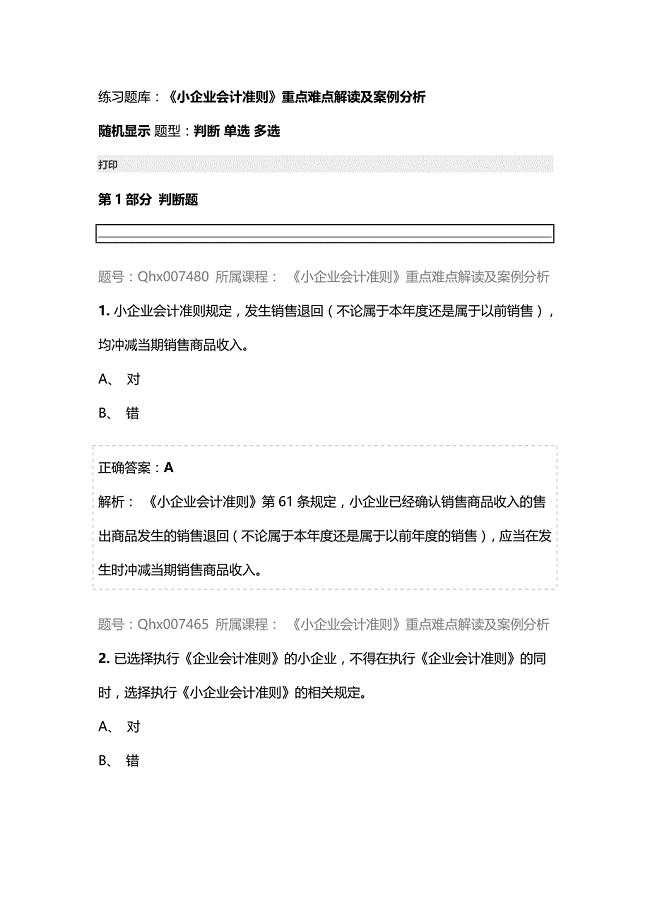

中级财务会计第二章财务会计基本理论

6页

1、第2章 财务会计基本理论【章首故事】2001年,安然公司和世界通信的会计丑闻。会计准则不再以规则导向,改为原则导向。第1节 财务会计基本理论的性质和内容一、财务会计基本理论的性质二、财务会计基本理论的主要内容基本框架:1、会计目标(财务会计理论体系的基础和前提):向所有者、投资者、债权人以及社会公众,以财务会计报告的形式提供财务信息。2、会计假定(财务会计核算的基本前提):制定各项会计准则的依据。3、会计概念4、会计信息质量特征:真实、相关、及时,详见第3节5、会计确认和计量:详见第5节6、会计准则7、会计程序第2节 财务会计的目标一、财务会计的目标我国企业会计准则基本准则目标定位于:财务会计报告的目标是向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映管理层受托责任的履行情况,有助于财务会计报告使用者做出经济决策。二、财务会计信息使用者1、按使用者与企业的关系:内部使用者(经营管理人员)和外部使用者(企业所有者、投资人、债权人、审计、证券交易管理机构、财政税务机关、金融机构、宏观经济管理机构、顾客等)2、按使用财务信息情况:直接使用信息获益者(企业管理人

2、员、企业所有者、债权人、投资人、企业职工)和间接信息使用者(宏观管理部门、顾客等)3、按服务对象:宏观信息使用者(政府)和微观信息使用者(投资人、债权人等组织、团体和个人)三、财务会计信息使用者需要的信息1、国家宏观管理部门:社会资源配置,弥补市场盲目性2、企业投资者:知道实得收入和预期现金收入3、企业债权人:资产负债比率、偿债能力、支付能力和现金比率,举债与还款、资本交易、取得和支付现金以及可能影响变现能力和偿债能力的信息4、民间审计机构:确保信息真实可靠5、企业职工:工作持久性、福利制度、获利情况和利润增加、工资6、企业内部管理人员:预算7、其他:证券交易所、律师、立法机构、财务报刊、网络、企业研究人员、教师、学生、社会大众第3节 财务会计信息质量特征一、财务会计信息质量特征的层次决策有用性根据会计目标制定的会计核算规则和会计准则体现了会计信息质量的具体特征。在会计目标的指导下,依据一定的会计准则进行会计核算,就能提供对信息使用者决策有用的财务信息。二、财务会计信息从属于使用者的质量特征1、可理解性2、决策有用性(财务会计信息质量的最基本要求)三、从属于决策的财务会计信息质量特征1

《中级财务会计第二章财务会计基本理论》由会员870****95分享,可在线阅读,更多相关《中级财务会计第二章财务会计基本理论》请在金锄头文库上搜索。

体育教学论文:大课间活动现状分析与对策的研究

体育教学论文:大课间活动现状分析与对策的研究

2023-03-03 4页

2022年房屋租赁合同(通用15篇)

2022-09-18 59页

民政局工作要点

2023-08-24 8页

测绘分公司绩效管理办法

2023-07-29 10页

营养配餐服务合同

2024-01-14 5页

2022年宾馆租赁合同范文六篇

2023-02-23 26页

科学思维方法论

2023-08-05 23页

沈阳星狮房地产开发有限公司股权转让协议

2023-08-13 14页

玛格丽特酒店质量管理手册

2023-09-10 44页

2022年护士述职集锦8篇(实用)

2023-01-15 23页