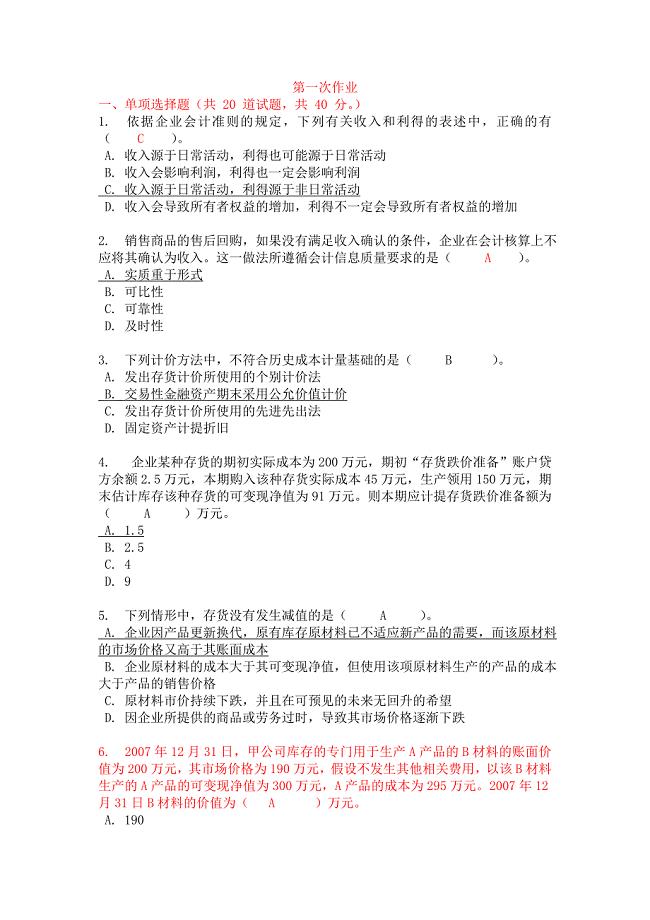

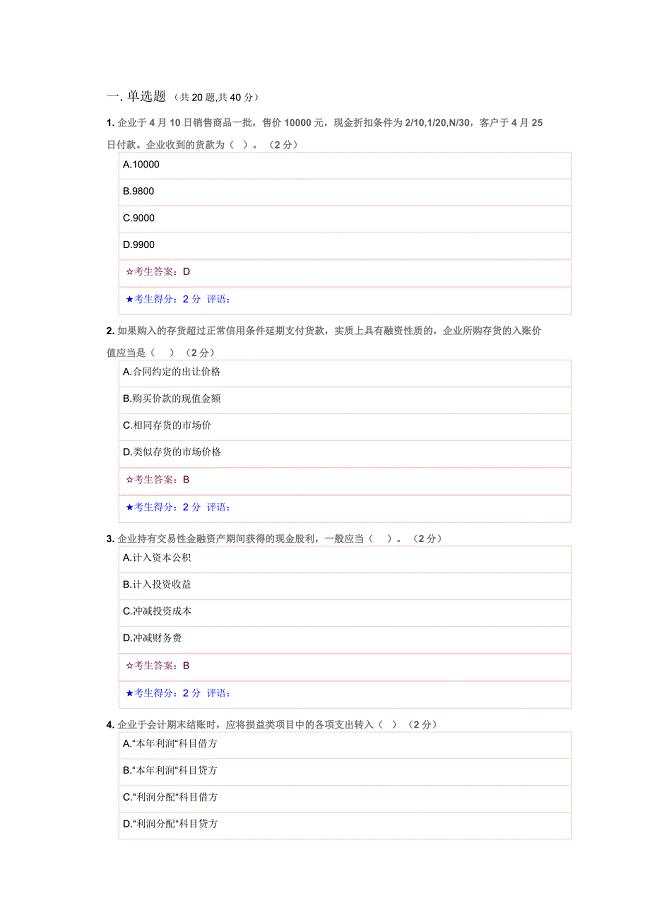

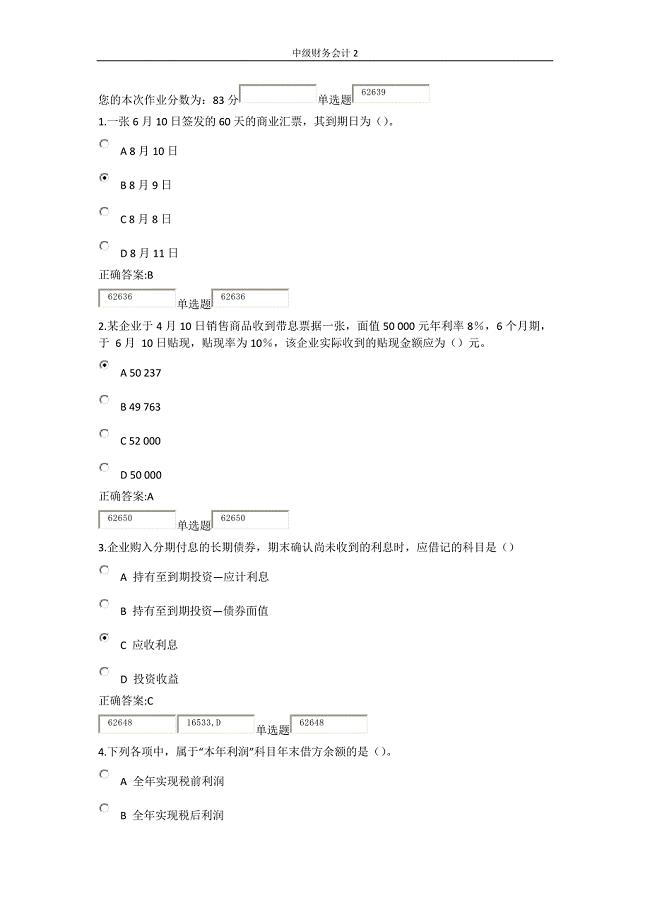

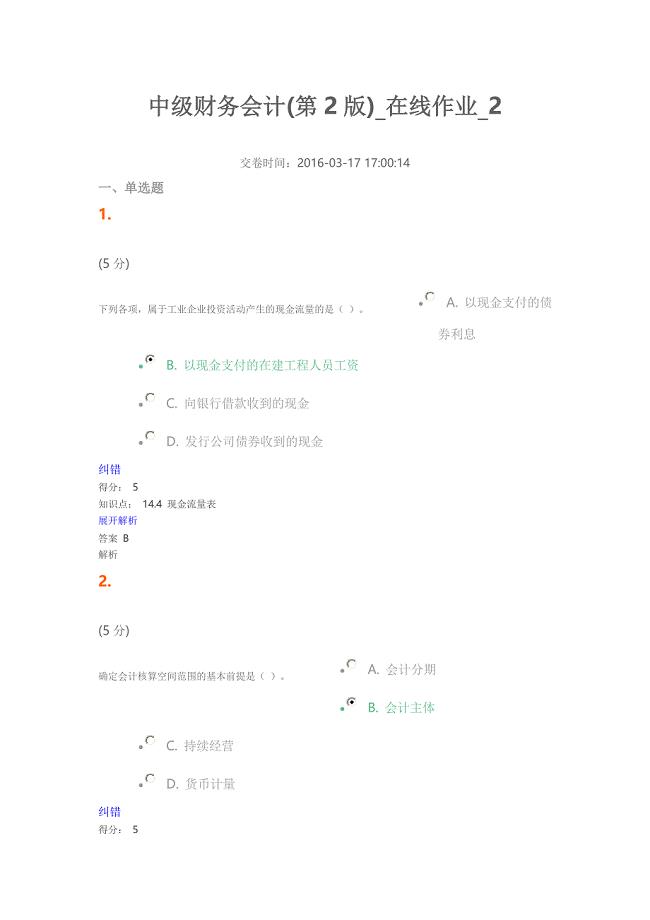

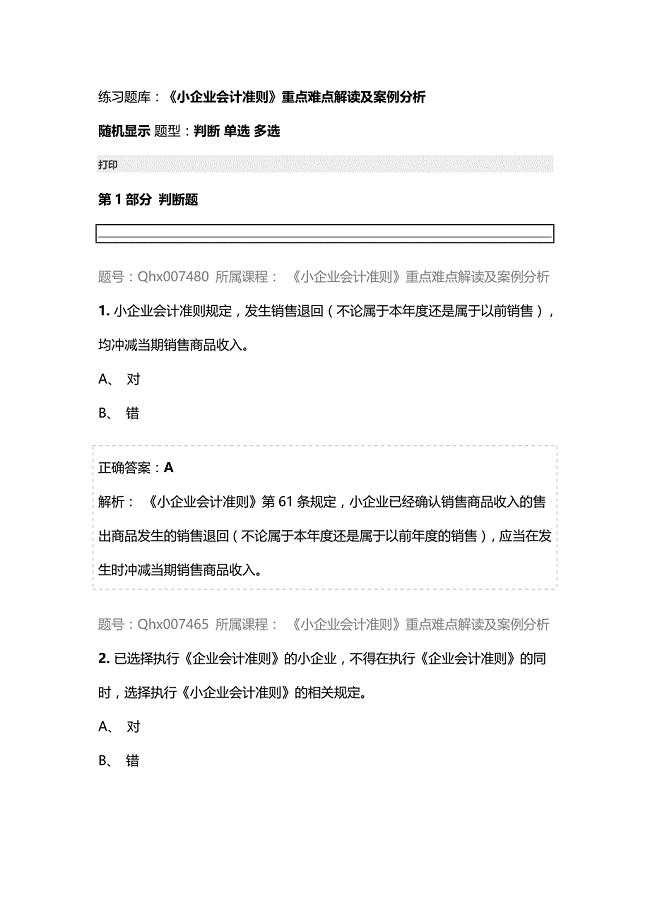

中级财务会计考试要点整理

10页

1、简答题 一、 职工薪酬 企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。内容:1、职工工资、奖金、津贴和补贴 2、职工福利费 3、医疗保险费 4、住房公积金 5、工会经费和职工教育经费 6、非货币性福利 7、因解除与职工的劳动关系给予的补偿 8、其他与获得职工提供的服务相关的支出二、增值税不予抵扣的会计原则 1、属于购入货物时即能认定其进项税不能抵扣的(购进用于集体福利或个人消费的货物、购入的货物直接用于免税项目或非应税项目、或者直接用于集体福利和个人消费的),其增值税税额(增值税专用发票上注明)计入购入货物以及接受劳务的成本。 2、属于购入货物时无法认定是否能抵扣时,按发票的增值税额计入 “应缴税费-应交增值税(进项税)”,若该货物以后用于不可抵扣进项税额的项目的,应将原来已计入进项税额且已支付的增值税转入相关者承担,如: 借:在建工程(应付职工薪酬职工福利、待处理财产损溢等) 贷 :应缴税费-应交增值税(进项税转出)三、弥补亏损及其会计处理企业发生亏损时,应由企业自行弥补,与实现利润的情况相同:将本年的亏损自“本年利润”转入“利润分配未分配利润”即借:利润分配未分配利

2、润 贷: 本年利润结转后“利润分配”的借方余额即为未弥补亏损的数额。弥补亏损的渠道:1、 用以后年度的税前利润弥补,但税前利润弥补亏损的期间为五年,不需进行专门的账务处理。2、 亏损经过五年为弥补足额的,尚未弥补的亏损应用税后利润弥补。此时也不需进行专门的账务处理。 1和2两种渠道应将实现的利润自“本年利润”转入“利润分配未分配利润”的贷方,其贷方发生额与“利润分配未分配利润”的借方余额自然抵补。3、 以盈余公积弥补亏损。(应向董事会提议,并经股东大会批准) 借:盈余公积 贷:利润分配盈余公积补亏四、不同存货的可变净现值处理 可变现净值,是指未来净现金流入1、 需要继续加工存货的可变现净值(材料存货)所生产的产成品的估计售价至完工时估计将要发生的成本估计的销售费用及相关税费2、用于出售存货的可变现净值(商品存货)存货的估计售价估计的销售费用及相关税金 可变现净值的确定 估计售价的选择 合同价格 为执行销售合同或者劳务合同而持有的存货,其可变现净值应以合同价格为基础。 企业持有的存货数量多于销售合同订购的数量,超出部分的存货的可变现净值应以一般销售价格为基础。 一般销售价格 没有销售合同

3、或者劳务合同约定的存货,其可变现净值应以一般销售价格为基础。 五、各类金融资产的入账价值确定 交易性金融资产 (以公允价值计量且变动计入当期损益的金融资产) 借:交易性金融资产成本(购买价格) 应收股利(已宣告尚未领取的现金股利) 投资收益(交易费用) 贷:银行存款 (实际支付金额) 初始计量按公允价值计量相关交易费用计入当期损益(投资收益)已宣告但尚未发放的现金股利或已到付息期但尚未领取的利息,应当确认为应收项目持有至到期投资的会计处理借:持有至到期投资成本(面值) 贷:银行存款(实际支付金额)借或贷:持有至到期投资利息调整(折价 溢价 交易费用 后期摊销额)初始计量按公允价值和交易费用之和计量(其中,交易费用在“持有至到期投资利息调整”科目核算 )已到付息期但尚未领取的利息,应当确认为应收项目 可供出售金融资产的会计处理 债券 借:可供出售金融资产成本(面值) 贷:银行存款(实际支付金额) 借或贷:可供出售金融资产利息调整(折价 溢价 交易费用)股票 借:可供出售金融资产成本(购买价+交易费用) 贷:银行存款(实际支付金额)初始计量债券投资按公允价值和交易费用之和计量(其中,交易费

《中级财务会计考试要点整理》由会员870****95分享,可在线阅读,更多相关《中级财务会计考试要点整理》请在金锄头文库上搜索。

微机原理课程设计课程设计微机内存扩充卡

微机原理课程设计课程设计微机内存扩充卡

2023-11-15 9页

学校第二学期工会工作总结

2023-11-14 5页

土木工程施工社会生产实习报告

2023-03-28 41页

【多篇】敬老院策划书15篇

2023-10-31 55页

广东高考满分作文我的家庭作文五篇

2024-01-21 8页

江苏泰州某住宅楼施工招标文件

2023-03-08 56页

人教版中考语文模拟试题(

2023-09-27 5页

高考数学解题训练方法与技巧汇集

2023-12-19 7页

2021晚的优秀观后感作文300字

2023-01-06 8页

新学期新气象演讲稿范文800字.doc

2022-09-28 7页