中级财务会计形成性作业省校自开课答案

30页

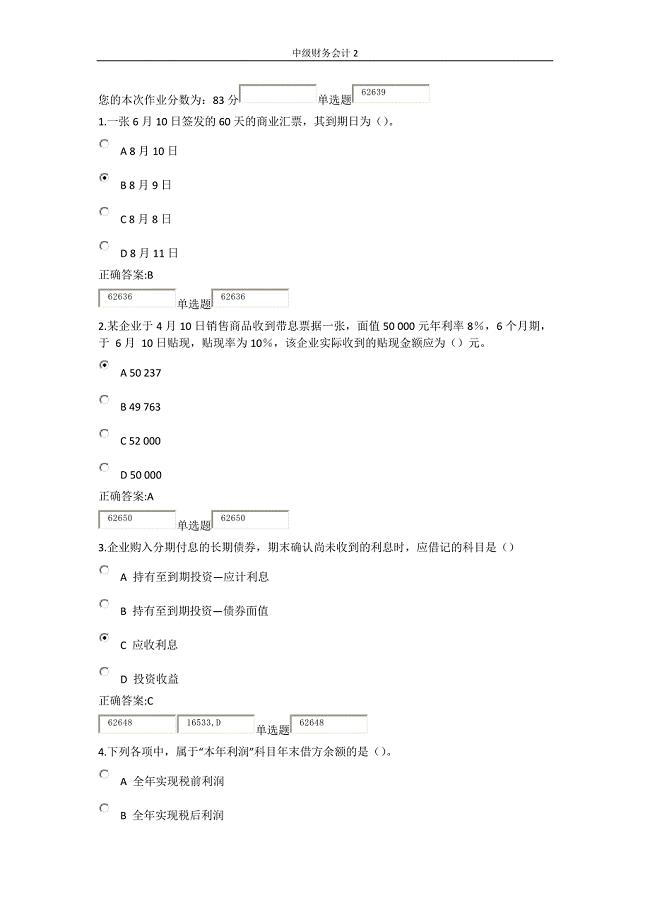

1、第一次作业一、单项选择题(共 20 道试题,共 40 分。)1. 依据企业会计准则的规定,下列有关收入和利得的表述中,正确的有( C )。 A. 收入源于日常活动,利得也可能源于日常活动 B. 收入会影响利润,利得也一定会影响利润 C. 收入源于日常活动,利得源于非日常活动 D. 收入会导致所有者权益的增加,利得不一定会导致所有者权益的增加 2. 销售商品的售后回购,如果没有满足收入确认的条件,企业在会计核算上不应将其确认为收入。这一做法所遵循会计信息质量要求的是( A )。 A. 实质重于形式 B. 可比性 C. 可靠性 D. 及时性 3. 下列计价方法中,不符合历史成本计量基础的是( B )。 A. 发出存货计价所使用的个别计价法 B. 交易性金融资产期末采用公允价值计价 C. 发出存货计价所使用的先进先出法 D. 固定资产计提折旧 4. 企业某种存货的期初实际成本为200万元,期初“存货跌价准备”账户贷方余额2.5万元,本期购入该种存货实际成本45万元,生产领用150万元,期末估计库存该种存货的可变现净值为91万元。则本期应计提存货跌价准备额为( A )万元。 A. 1.5 B.

2、 2.5 C. 4 D. 9 5. 下列情形中,存货没有发生减值的是( A )。 A. 企业因产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格又高于其账面成本 B. 企业原材料的成本大于其可变现净值,但使用该项原材料生产的产品的成本大于产品的销售价格 C. 原材料市价持续下跌,并且在可预见的未来无回升的希望 D. 因企业所提供的商品或劳务过时,导致其市场价格逐渐下跌 6. 2007年12月31日,甲公司库存的专门用于生产A产品的B材料的账面价值为200万元,其市场价格为190万元,假设不发生其他相关费用,以该B材料生产的A产品的可变现净值为300万元,A产品的成本为295万元。2007年12月31日B材料的价值为( A )万元。 A. 190 B. 200 C. 295 D. 300 7. 2008年12月31日,大海公司库存B材料的账面价值(成本)为60万元,市场购买价格总额为55万元,假设不发生其他购买费用,由于B材料市场销售价格下降,市场上用B材料生产的乙产品的市场价格也发生下降,用B材料生产的乙产品的市场价格总额由150万元下降为135万元,乙产品的成本为

3、140万元,将B材料加工成乙产品尚需投入80万元估计销售费用及税金为5万元。2008年12月31日B材料的价值为( B )万元。 A. 60 B. 50 C. 55 D. 80 8. 某企业购入一台需要安装的设备,取得的增值税发票上注明的设备买价为50000元,增值税额为8500元,支付的运输费为1500元,设备安装时领用工程用材料价值1000元(不含税),购进该批工程用材料的增值税为170元,设备安装时支付有关人员工资2000元。该固定资产的成本为( A )元。 A. 63170 B. 54670 C. 63000 D. 61170 9. 甲公司2009年6月20日购入一台不需要安装的机器设备,取得增值税专用发票注明的金额为500万元,增值税额为85万元,发生了相关的运杂费为100万元(不考虑运费抵扣增值税的因素)。该项资产预计使用5年,预计净残值为0,采用年数总和法计提折旧,2010年末,公司发现该项资产有减值迹象,该项资产的公允价值为310万元,处置费用为10万元,预计持续使用该项资产的未来现金流量的现值为280万元,该项设备2010年应计提的减值为( A )万元。 A. 20

4、B. 10 C. 40 D. 50 10. 企业以一笔款项购入多项没有单独标价的固定资产时,确定各项固定资产入账价值的要求是( D )。 A. 各项固定资产的净值 B. 各项固定资产的历史成本 C. 各项固定资产的重置成本 D. 按各项固定资产公允价值的比例对总成本进行分配后的金额 11. 根据企业会计准则第3号投资性房地产,下列项目属于投资性房地产的是( C )。 A. 企业自行经营的旅馆或饭店 B. 企业以经营租赁方式租入再转租的建筑物 C. 持有并准备增值后转让的房屋建筑物 D. 企业拥有的某项房地产,部分自用,部分用于出租,且用于出租的部分能够单独计量和出售 12. 某企业采用成本模式对投资性房地产进行后续计量,2010年9月20日达到预定可使用状态的自行建造的办公楼对外出租,该办公楼建造成本为2600万元,预计使用年限为25年,预计净残值为100万元。在采用年限平均法计提折旧的情况下,2010年该办公楼应计提的折旧额为( B )万元。 A. 0 B. 25 C. 100 D. 50 13. 在长期股权投资采用权益法核算时,下列各项中,应当确认投资收益的是( A )。 A. 被

《中级财务会计形成性作业省校自开课答案》由会员870****95分享,可在线阅读,更多相关《中级财务会计形成性作业省校自开课答案》请在金锄头文库上搜索。

人教二年级数学下第三单元《图形的运动一》教案

人教二年级数学下第三单元《图形的运动一》教案

2023-10-22 52页

金融学专业就业前景(通用15篇)

2023-03-29 58页

四川省宜宾县高三高考适应性测试(一)物理试题及答案

2023-06-26 14页

班级体育活动总结14篇

2023-01-16 32页

个人承诺书三篇

2023-03-21 4页

高中物理竞赛辅导2.3.3 磁场对载流导体的作用

2023-09-11 18页

2023小班保育员个人工作总结

2022-09-25 37页

大学生社团活动总结汇总十篇

2023-12-22 24页

小学教学反思:你愿做“领头羊”吗

2023-06-16 2页

新闻专业求职信模板合集5篇

2023-08-19 9页