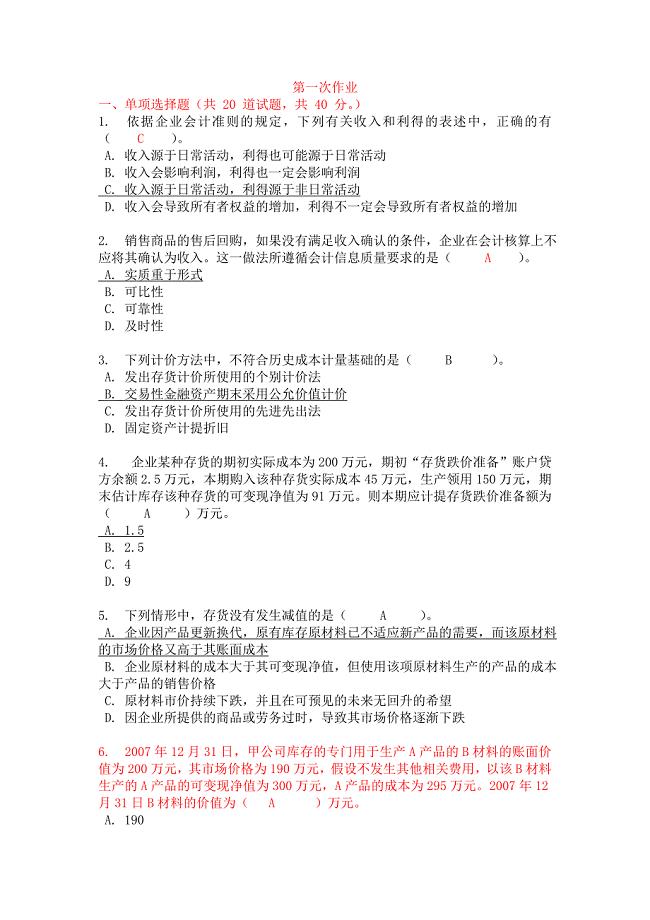

小企业会计准则重点难点解读及案例分析

22页

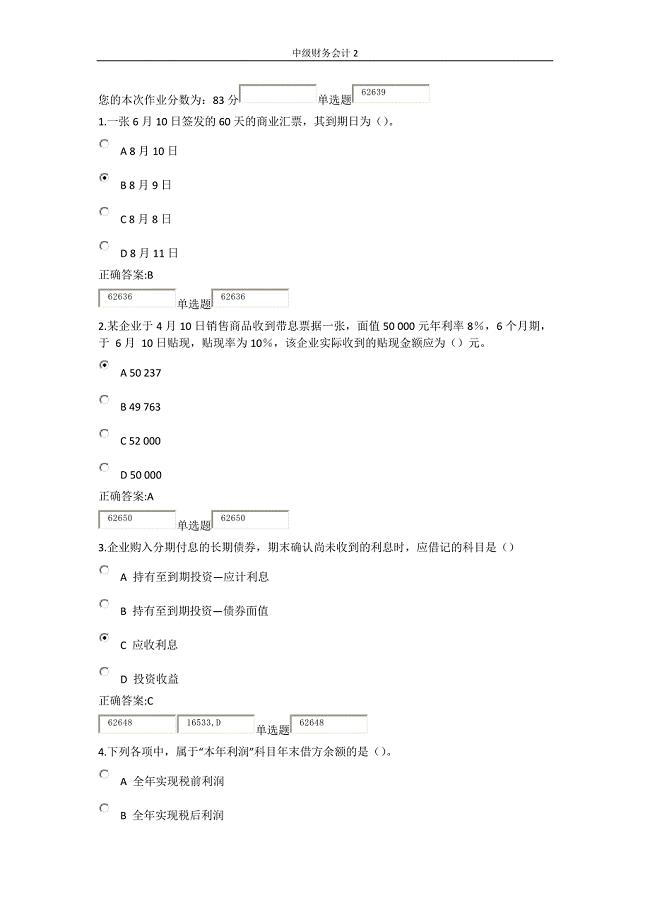

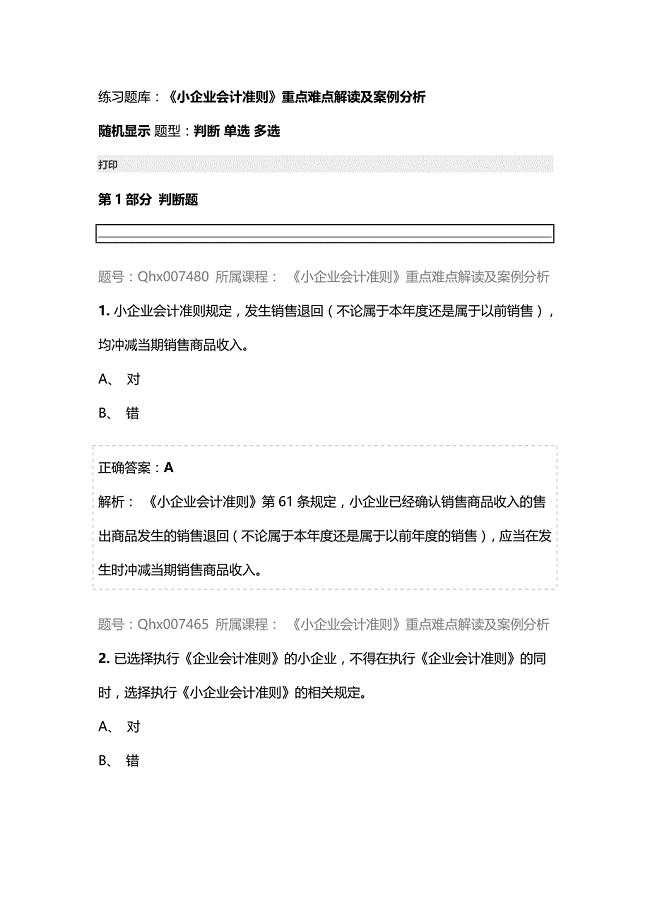

1、练习题库:小企业会计准则重点难点解读及案例分析随机显示题型:判断单选多选打印第1部分 判断题题号:Qhx007480 所属课程: 小企业会计准则重点难点解读及案例分析1.小企业会计准则规定,发生销售退回(不论属于本年度还是属于以前销售),均冲减当期销售商品收入。A、 对B、 错正确答案:A解析: 小企业会计准则第61条规定,小企业已经确认销售商品收入的售出商品发生的销售退回(不论属于本年度还是属于以前年度的销售),应当在发生时冲减当期销售商品收入。题号:Qhx007465 所属课程: 小企业会计准则重点难点解读及案例分析2.已选择执行企业会计准则的小企业,不得在执行企业会计准则的同时,选择执行小企业会计准则的相关规定。A、 对B、 错正确答案:A解析: 小企业会计准则第3条第二款规定,执行企业会计准则的小企业,不得在执行企业会计准则的同时,选择执行本准则的相关规定。题号:Qhx007481 所属课程: 小企业会计准则重点难点解读及案例分析3.小企业会计准则规定:“营业税金及附加”科目核算内容不包括城镇土地使用税、房产税、车船税、印花税和矿产资源补偿费、排污费。A、 对B、 错正确答案:

2、B解析: 小企业会计准则第65条第二款规定,营业税金及附加是指小企业开展日常生产经营活动应负担的消费税、营业税、城市维护建设税、资源税、土地增值税、城镇土地使用税、房产税、车船税、印花税和教育费附加、矿产资源补偿费、排污费等。题号:Qhx007475 所属课程: 小企业会计准则重点难点解读及案例分析4.小企业会计准则对短期借款利息费用的核算取消了“预提费用”科目,计提的利息通过“其他应付款”等科目来核算。A、 对B、 错正确答案:B解析: 短期借款在应付利息日,应当按照短期借款合同利率计算确定的利息费用,借记“财务费用”科目,贷记“应付利息”等科目。题号:Qhx007473 所属课程: 小企业会计准则重点难点解读及案例分析5.小企业购置计算机硬件所附带的、未单独计价的软件,通过“无形资产”科目核算。A、 对B、 错正确答案:B解析: “1601固定资产”科目说明中明确:小企业购置计算机硬件所附带的、未单独计价的软件,也通过固定资产科目核算。题号:Qhx007470 所属课程: 小企业会计准则重点难点解读及案例分析6.小企业(批发业、零售业)在购买商品过程中发生的费用(包括:运输费、装卸

3、费、包装费、保险费、运输途中的合理损耗和入库前的挑选整理费等),计入销售费用。A、 对B、 错正确答案:A解析: 小企业会计准则第65条第三款规定,小企业(批发业.零售业)在购买商品过程中发生的费用(包括:运输费、装卸费、包装费、保险费、运输途中的合理损耗和入库前的挑选整理费等)也构成销售费用。题号:Qhx007471 所属课程: 小企业会计准则重点难点解读及案例分析7.小企业的存货发生毁损,其处置收入,可收回的责任人赔偿和保险赔款,扣除其成本及相关税费后的净额,应当计入管理费用。A、 对B、 错正确答案:B解析: 小企业会计准则第15条规定,存货发生毁损,处置收入、可收回的责任人赔偿和保险赔款,扣除其成本、相关税费后的净额,应当计入营业外支出或营业外收入。题号:Qhx007474 所属课程: 小企业会计准则重点难点解读及案例分析8.“研发支出”科目,属于资产类科目。应按照研究开发项目,分别对“费用化支出”、“资本化支出”进行明细核算。A、 对B、 错正确答案:B解析: “4301研发支出”科目,属于成本类科目,该科目应按照研究开发项目,分别“费用化支出”、“资本化支出”进行明细核算。

4、题号:Qhx007464 所属课程: 小企业会计准则重点难点解读及案例分析9.小企业会计准则自2013年1月1日起在全国小企业范围内实施,原小企业会计制度同时废止。A、 对B、 错正确答案:A解析: 小企业会计准则第90条规定,本准则自2013年1月1日起施行。财政部2004年发布的小企业会计制度(财会20042号)同时废止。题号:Qhx007479 所属课程: 小企业会计准则重点难点解读及案例分析10.长期应付款是指小企业长期借款以外的其他各种长期应付款项。包括应付融资租入固定资产的租赁费、以分期付款方式购入固定资产发生的应付款项等。A、 对B、 错正确答案:A解析: “2701长期应付款”科目核算小企业除长期借款以外的其他各种长期应付款项。包括:应付融资租入固定资产的租赁费、以分期付款方式购入固定资产发生的应付款项等。题号:Qhx007483 所属课程: 小企业会计准则重点难点解读及案例分析11.所得税费用是指小企业按照小企业会计准则规定计算的利润总额与适用所得税税率为基础来确认的、应从当期利润总额中扣除的所得税费用。A、 对B、 错正确答案:B解析: 小企业会计准则第71条规定,

《小企业会计准则重点难点解读及案例分析》由会员870****95分享,可在线阅读,更多相关《小企业会计准则重点难点解读及案例分析》请在金锄头文库上搜索。

2022主持人婚礼主持词范文集锦九篇

2022主持人婚礼主持词范文集锦九篇

2023-01-30 41页

实用的高中四季作文集合七篇

2023-03-18 17页

标准版公寓房屋租赁合同格式

2023-09-24 16页

新版中小学新冠”乙类乙管”防控工作方案【共3篇】

2023-04-05 25页

2022年员工辞职报告模板十篇(精选模板)

2023-08-01 16页

(实用模板)2022供货合同10篇

2022-11-10 38页

主任述职报告模板合集7篇

2022-10-25 29页

应聘求职自我评价11篇

2023-04-17 9页

初中生上课迟到检讨书

2023-03-21 31页

2023小学数学教研工作总结

2022-10-26 50页