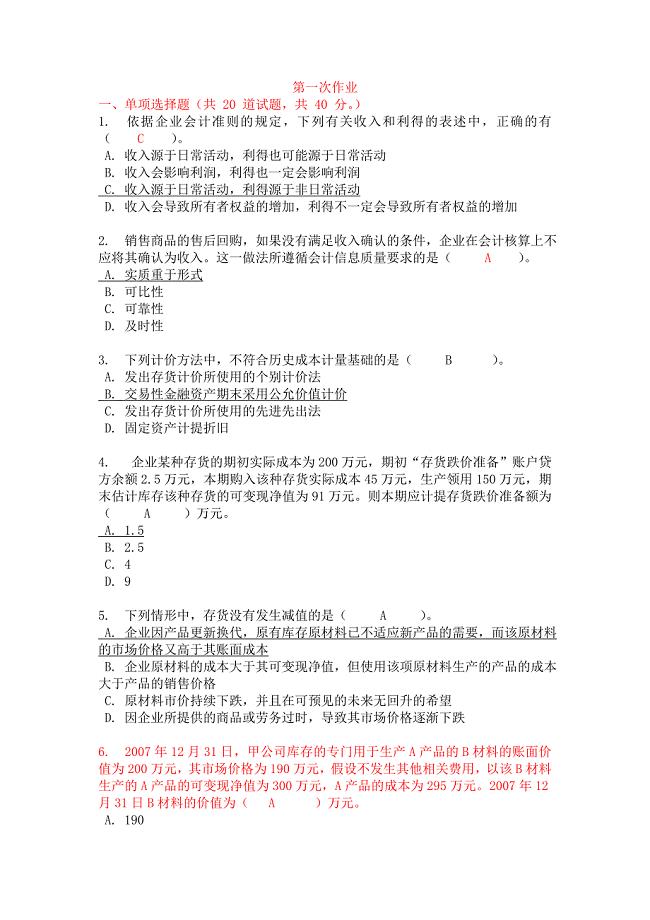

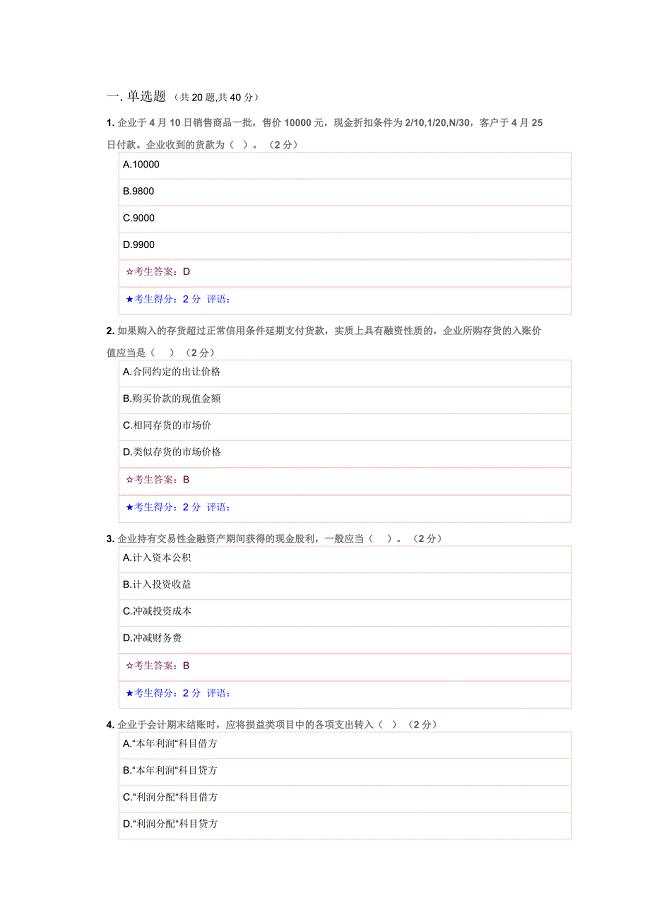

中级财务会计十二章财务报告下试题

5页

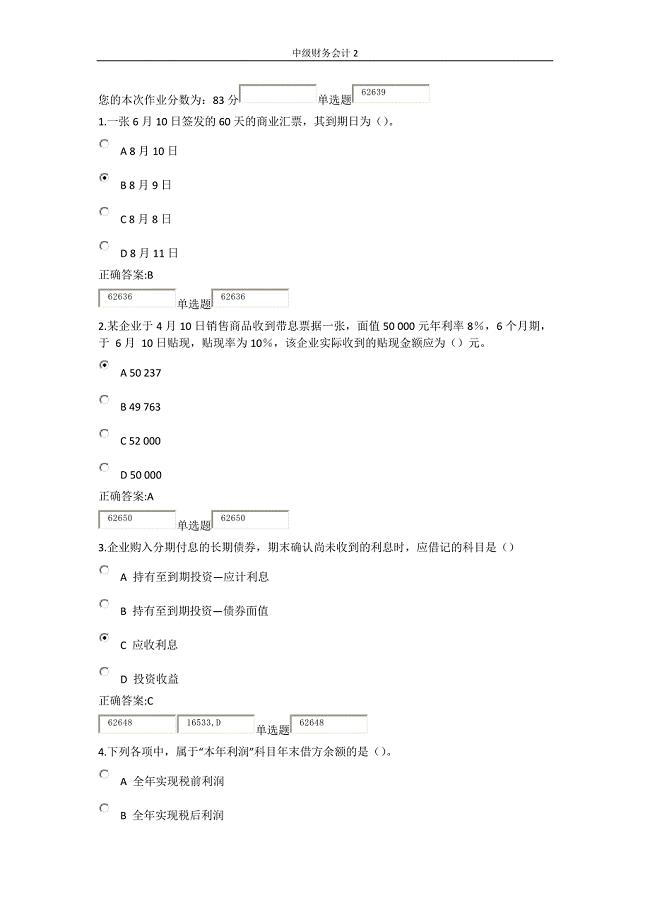

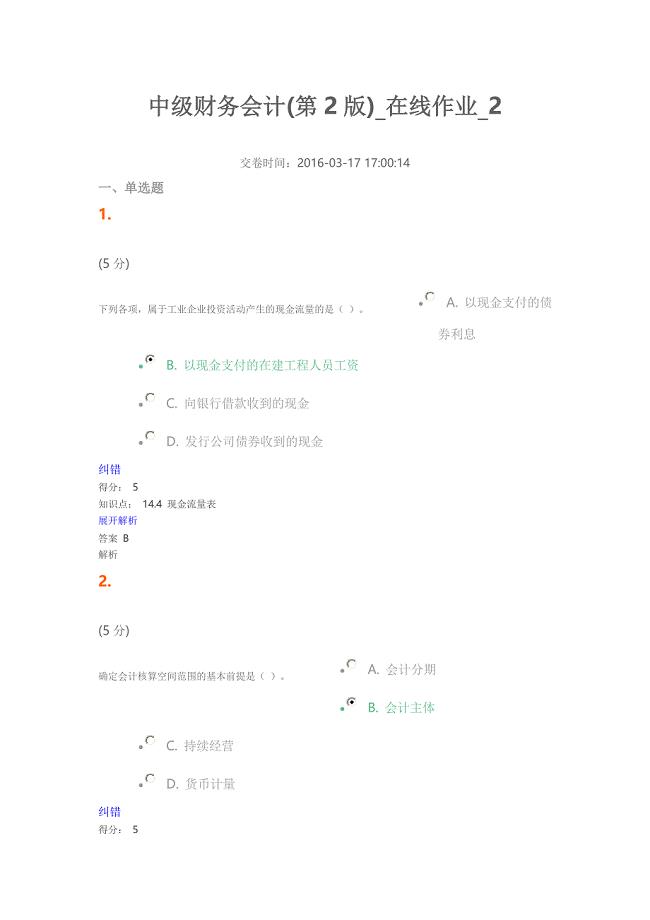

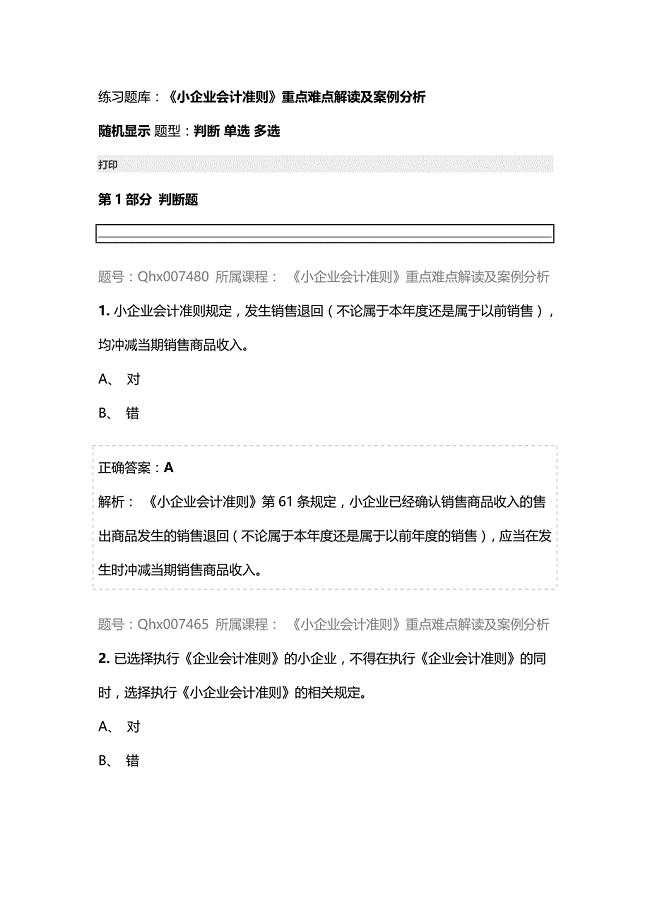

1、第十二章 财务报告(下)一、 单选。1、 编制现金流量表时,下列各项不属于现金范畴的是()A、 银行本票存款 B、银行存款 C、不能随时支取的定期存款 D、信用卡存款2、下列属于影响现金流量因素的是()A、用现金支付购买的原材料 B、将现金存入银行 C、用固定资产偿还债务 D、用现金购买2个月到期的债券3、下列关于现金流量表的编制方法说法错误的是()A、采用直接法提供的信息,揭示了经营活动产生的现金收支的总额 B、采用间接法有助于预测和评价企业为了现金流量C、国际会计准则鼓励企业采用直接法编制现金流量表D、经营活动产生的现金流量通常可以采用间接法和直接法两种方法反映4、某公司当期用银行存款支付购买原材料的货款为60 0000元,本期支付前期应付票据为15 0000元(不含增值税);本期用银行存款购买工程物资的货款及增值税为16 0000元,则本期现金流量表中“购买商品、接受劳务支付的现金”为()A、75 0000元 B、85 2000元 C、101 2000元 D、86 2000元5、某项权益性资本金为650万元,企业出售该投资,收回的全部投资额为700万元,则该项在现金流量表中应填列

2、的金额为()A、650万元 B、50万元 C、700万元 D、不确定6、将利润调节为经营活动现金流量,具体的调节项目不包括()A、实际没有支付现金的费用 B、实际没有收到现金的收益C、属于经营活动的损益 D、经营性应收应付项目的增减变动7、工业企业现金流量表补充资料的“固定资产折旧”项目填列的是()A、年末“累计折旧”账户的贷方余额 B、本年累计提取的折旧数额C、本年提取且计入管理费用的折旧数额 D、本年“累计折旧”账户贷方发生额减去借方发生额后的净增减额8、关于会计报表附注与表内信息的说法正确的是()A、会计报表附注与表内信息不可分割,共同组成财务报告B、会计报表附注中的定量或定性说明,可以用来更正报表内的错误C、会计报表附注中的定性说明,可以用来代替报表正文中正常的分类D、会计报表附注中的定量说明,可以用来避免与正文数据发生矛盾9、会计政策变更能够提供更可靠、更相关的会计信息的,应当采用()进行会计处理。A、追溯调整法 B、追溯重述法 C、未来适用法 D、国家相关规定10、会计政策变更积累指数是指()A、会计政策变更对当期税后净利润的影响数B、会计政策变更对当期税前净利润的影响数C

3、、会计政策变更对以前追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额 D、会计政策变更对以前各期未分配利润的调整数11、会计政策变更时,对会计处理方法的选择正确的是()A、只能采用追溯调整法 B、在追溯调整法和未来适用法中任选其一 C、必须采用未来适用法 D、在当期期初确定会计政策变更对以前各期累计影响数不切实可行的,应采用未来适用法进行处理12、下列属于会计估计项目的是()A、固定资产的耐用年限和净残值的确定 B、借款费用是资本化还是费用化C、无形资产的核算办法 D、长期投资的会计处理方法13、下列属于资产负债表日后非调整事项的是()A、已证实报告年度资产发生了减损 B、报告年度已售出商品的退回C、资产负债表日后发生的自然灾害导致的资产损失D、在报告年度涉及一项诉讼,现以不同于资产负债表中登记的金额结案二、 多选。1、 下列事项中属于投资活动现金流量的有()A、 短期股票投资所支付的现金 B、购入长期债券支付的债券溢价 C、固定资产支付使用前的利息支出 D、支付固定资产的清理费用 E、收到的出租固定资产租金2、 在附注中披露将净利润调节为经营活动现金流量的信息,至少应单

《中级财务会计十二章财务报告下试题》由会员870****95分享,可在线阅读,更多相关《中级财务会计十二章财务报告下试题》请在金锄头文库上搜索。

微机原理课程设计课程设计微机内存扩充卡

微机原理课程设计课程设计微机内存扩充卡

2023-11-15 9页

学校第二学期工会工作总结

2023-11-14 5页

土木工程施工社会生产实习报告

2023-03-28 41页

【多篇】敬老院策划书15篇

2023-10-31 55页

广东高考满分作文我的家庭作文五篇

2024-01-21 8页

江苏泰州某住宅楼施工招标文件

2023-03-08 56页

人教版中考语文模拟试题(

2023-09-27 5页

高考数学解题训练方法与技巧汇集

2023-12-19 7页

2021晚的优秀观后感作文300字

2023-01-06 8页

新学期新气象演讲稿范文800字.doc

2022-09-28 7页