应急救援用纺织品项目利润管理分析【参考】

54页

1、泓域/应急救援用纺织品项目利润管理分析应急救援用纺织品项目利润管理分析xxx集团有限公司目录一、 公司基本情况4二、 股利支付形式5三、 利润分配政策8四、 企业财务管理体制的设计原则13五、 集权与分权的选择17六、 销售收入的日常管理19七、 销售价格的制定21八、 利润的预测23九、 利润分配程序27十、 项目基本情况29十一、 产业环境分析34十二、 促进两化融合,培育新业态新模式35十三、 必要性分析35十四、 投资估算及资金筹措36建设投资估算表38建设期利息估算表39流动资金估算表41总投资及构成一览表42项目投资计划与资金筹措一览表43十五、 项目经济效益44营业收入、税金及附加和增值税估算表44综合总成本费用估算表46利润及利润分配表48项目投资现金流量表50借款还本付息计划表52一、 公司基本情况(一)公司简介公司秉承“诚实、信用、谨慎、有效”的信托理念,将“诚信为本、合规经营”作为企业的核心理念,不断提升公司资产管理能力和风险控制能力。公司始终坚持“人本、诚信、创新、共赢”的经营理念,以“市场为导向、顾客为中心”的企业服务宗旨,竭诚为国内外客户提供优质产品和一流服

2、务,欢迎各界人士光临指导和洽谈业务。(二)核心人员介绍1、周xx,1974年出生,研究生学历。2002年6月至2006年8月就职于xxx有限责任公司;2006年8月至2011年3月,任xxx有限责任公司销售部副经理。2011年3月至今历任公司监事、销售部副部长、部长;2019年8月至今任公司监事会主席。2、余xx,中国国籍,1977年出生,本科学历。2018年9月至今历任公司办公室主任,2017年8月至今任公司监事。3、潘xx,中国国籍,1978年出生,本科学历,中国注册会计师。2015年9月至今任xxx有限公司董事、2015年9月至今任xxx有限公司董事。2019年1月至今任公司独立董事。4、蒋xx,中国国籍,无永久境外居留权,1971年出生,本科学历,中级会计师职称。2002年6月至2011年4月任xxx有限责任公司董事。2003年11月至2011年3月任xxx有限责任公司财务经理。2017年3月至今任公司董事、副总经理、财务总监。5、方xx,中国国籍,无永久境外居留权,1970年出生,硕士研究生学历。2012年4月至今任xxx有限公司监事。2018年8月至今任公司独立董事。二、

3、股利支付形式企业在决定发放股利后,便要做出以何种形式发放股利的决策。企业分配股利的形式一般有现金股利、股票股利、财产股利、股票分割、股票回购等。(一)现金股利形式现金股利形式是指企业以现金支付给股东股利的形式。由于投资者一般都希望能得到现金股利,而且企业发放股利的多少,直接影响企业股票的市场价格,因此现金股利是企业最常用的,也是最主要的股利发放方式。但这种形式加大了企业资金流出量,增加企业的支付压力,在特殊情况下,有悖于留存现金用于企业投资与发展的初衷。因此,采用现金股利形式时,企业必须具备两个基本条件:一是企业要有足够的未指明用途的留存收益(未分配利润);二是企业要有足够的现金。(二)股票股利形式股票股利形式是指企业以股票形式向股东发放股利。一般都按现在股东持有股份的比例来分派,对于不满一股的股利,则仍采用现金来分派。具体到增发股票,可以是在公司注册资本尚未足额时,以其未认购的股票作为股利支付;也可以是发行新股支付股利。在操作上,有的企业增资发行新股时,预先扣除当年应分配股利,减价配售给股东;也有企业发行新股时进行无偿增资配股,即股东不缴纳任何现金和实物,即可取得公司发行的股票。企业

4、发放的股票股利是一种比较特殊的股利,这既不引起企业资产的流出和负债的增加,也不影响股东权益总额,仅仅是直接将企业的盈利转化为普通股股票股利,即盈利的资本化,是一种增资行为,因而它影响的只是所有者权益各项目的结构发生变化,以及由于普通股股数增加而引起的每股盈余和每股市价的下降,但由于股东所持股份的比例不变,每位股东所持股票的市场价格总额仍保持不变。严格地说,股票股利不能直接称为分红,因为它既没有改变企业所有者权益数量,股东也未收到现金,所以是不应征收个人所得税的。可见,发放股票股利不会对公司股东权益总额产生影响,但会发生资金在各股东权益项目之间的再分配。发放股票股利后,如果盈利总额不变,会由于普通股股数增加而引起每股收益和每股市价的下降;但又由于股东所持股份的比例不变,每位股东所持股票的市场价值总额仍保持不变。尽管股票股利不直接增加股东的财富,也不增加公司的价值,但对股东和公司都有特殊的意义。如对股东的意义在于:在发放股票股利后同时发放现金股利,股东会因所持股数的增加而得到更多的现金;事实上,有时公司发放股票股利后其股价并不成比例下降,一般在发放少量股票股利(一般为2%3%)后,大体不会

《应急救援用纺织品项目利润管理分析【参考】》由会员大米分享,可在线阅读,更多相关《应急救援用纺织品项目利润管理分析【参考】》请在金锄头文库上搜索。

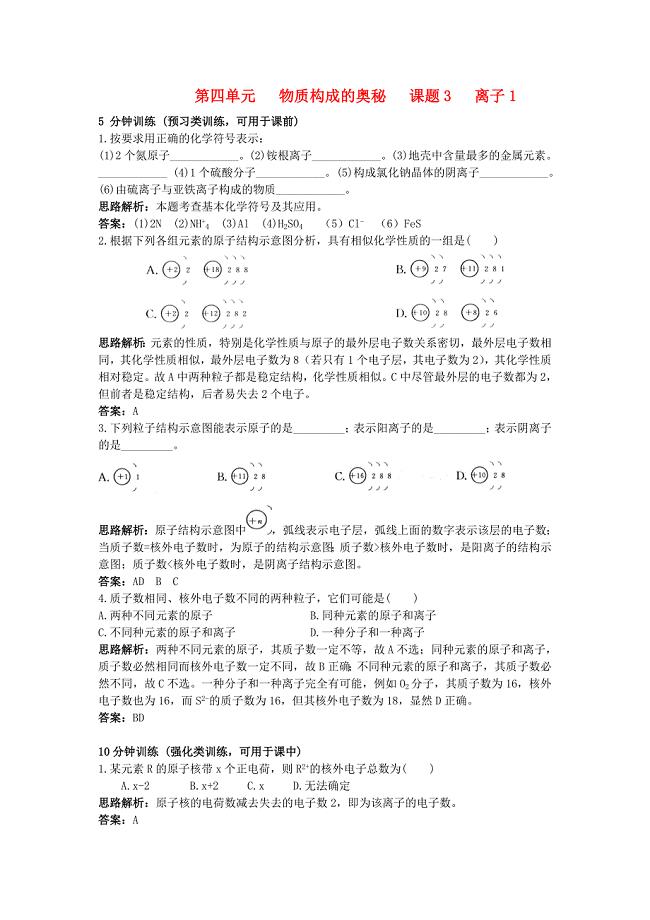

备战2011年化学中考同步创新 第四单元《物质构成的奥秘》课题3 离子(一)课时练习

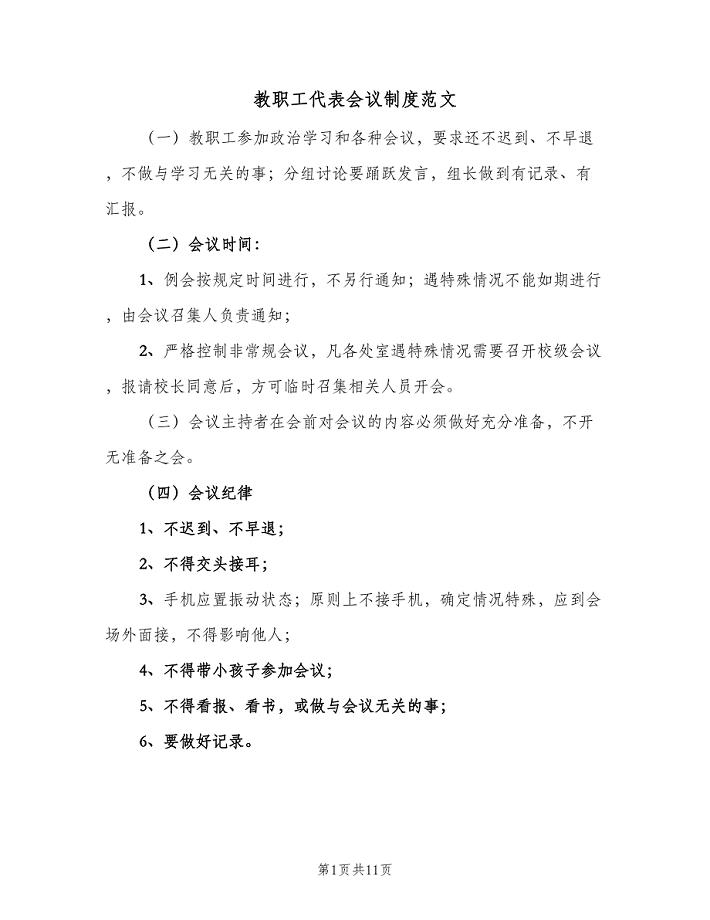

教职工代表会议制度范文(八篇).doc

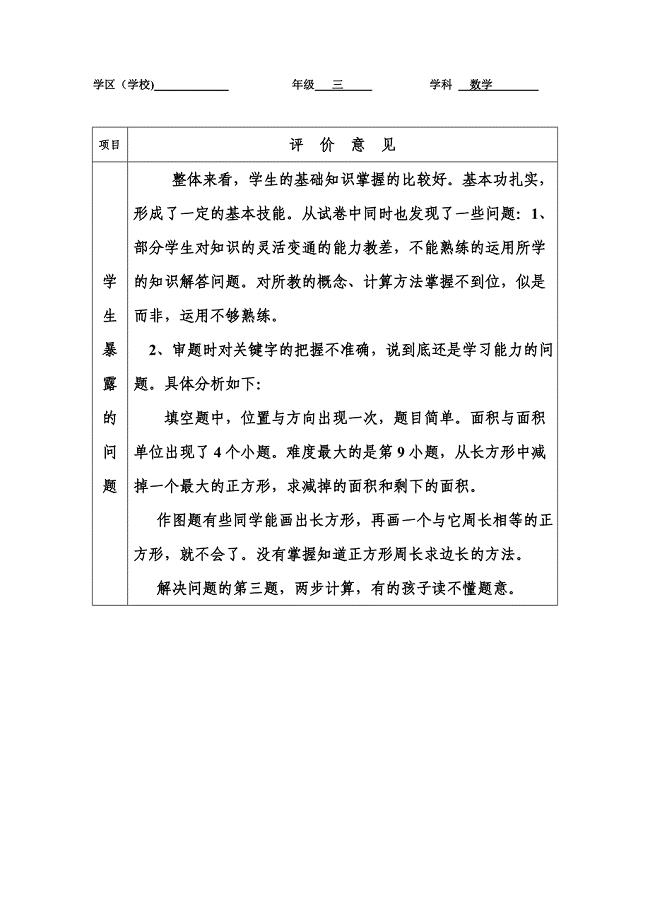

三年级数学质量监测试卷反馈表

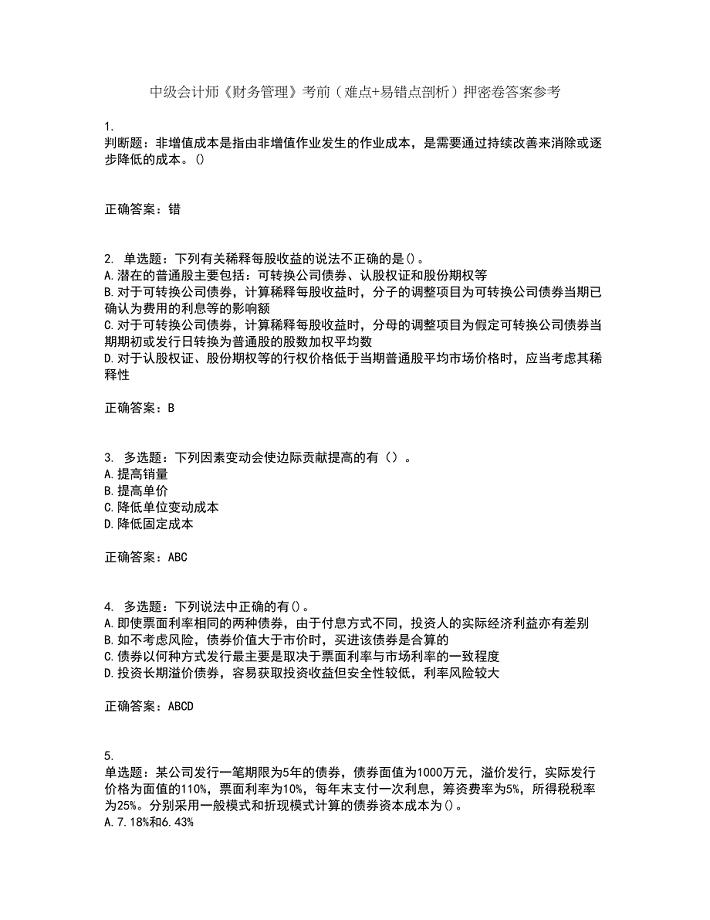

中级会计师《财务管理》考前(难点+易错点剖析)押密卷答案参考96

大学生校外就餐消费行为分析

法治建设工作

【论文文献】我国上市公司财务预警系统应用现状及问题探析

工程质量工作总结

人教版初一政治上册总复习

关于运输合同范文集锦9篇

2023年四川省攀枝花市仁和区大河中路街道渡口社区工作人员考试模拟题及答案

双创工作总结报告

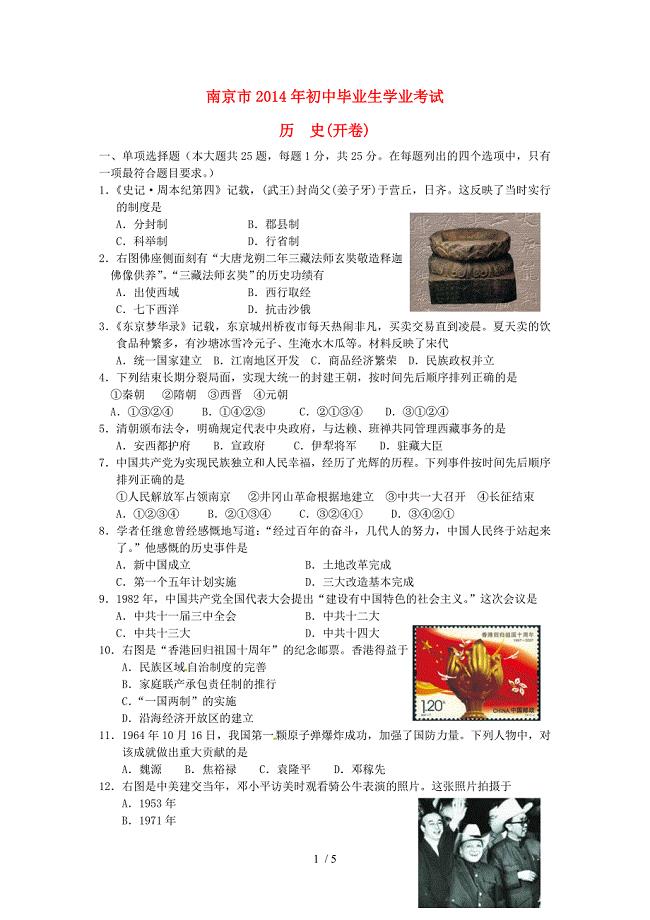

江苏省南京市2014年中考历史真题试题(含答案)

2023年数学教研学期计划制定合集

2020年质量员(市政工程)专业技能练习题库及答案(共300题)

01安全生产许可证制度

北师大版小学数学六年级(下册)(全册)教(学)案

北京建友(报告封面)1

毛坯房租赁合同范本5篇

新编新课标高考数学考点专练1集合

卫生管理制度模板(9篇)

卫生管理制度模板(9篇)

2023-12-16 19页

法治建设工作

2022-11-27 17页

安庆微纳机器人技术创新项目建议书

2023-11-02 228页

轿车空调管项目建议书写作模板立项备案申报

2023-07-23 63页

安全生产会议制度实施细则(五篇).doc

2023-11-04 34页

奖励制度

2023-06-11 5页

放风筝亲子活动方案模板(2篇)

2023-05-10 4页

武夷山市关于成立共享经济消费公司策划书【模板范文】

2023-02-14 197页

房东登记报告制度(四篇).doc

2023-06-05 5页

餐饮业卫生管理制度大全

2023-11-08 18页