资产评估概念总结模板(2篇)

20页

1、资产评估概念总结模板第一-三章资产评估。是市场经济的产物,其业务涉及企业间的产权转让、资产重组、破产清算、资产抵押以及财产保险。是专业机构和人员按照国家法律、法规以及资产评估准则,根据特定目的,遵循评估原则,依照相关程序,选择适当的价值类型,运用科学方法,对资产价值进行分析、估算并发表专业意见的行为和过程。评估要素:评估主体、客体、依据、目的、原则、程序、价值类型、方法、假设、基准日。资产评估的目标:判断评估对象的价值,而不是实际成交价格。资产评估种类。评估、评估复核、评估咨询。又可分为完全资产评估和限制性资产评估二者对评估结果的披露程度和要求是不同的,限制性资产评估需要做更为详尽的说明和披露,并限制评估报告的使用者只能是委托方。资产特征。经济主体拥有或控制,能够给经济主体带来经济利益,能以货币计量。资产评估特点。市场性(通过模拟市场对资产价值做出经得起市场检验的评定估算和报告)、公正性(公允的行为业务规范是技术基础,评估人员是与资产业务没有利害关系的第三方,是_基础)、专业性(评估结果应该是一种专家意见)、咨询性(结论为资产业务提供专业化估价意见,本身并无强制执行效力,不对定价决策负

2、责)。对国有资产评估项目的立项确认实行核准制和备案制。鉴证。由鉴别和举证组成,前者是专家依据专业原则对经济活动及其结果作出的独立判断,后者是为该判断提供理论和事实支撑。资产评估从事价值鉴证而不是从属鉴证。注会与注册资产评估师。前者对财务报告进行事实判断,后者对标的资产进行价值判断。前者以会计理论和核算技术为基础,后者以经济分析理论和专项资产价值识别技术为基础。前者分别接受国际和国内会计准则的约束,后者则是评估准则。资产评估假设。对于所研究的事物做出合乎逻辑的假定说明就叫假设。交易假设。最基本的前提假设,假定所有待评估资产已经处在交易过程中,评估师根据评估条件等模拟市场进行估价。公开市场假设:对资产拟进入的市场的条件以及接受何种影响的一种假定说明或限定。持续使用假设:在用续用、转用续用、移地续用。清算假设。对资产在非公开市场条件下被迫出售或快速变现条件的假定说明。市场法。利用市场上同样或类似资产的近期交易价格,经过直接比较或类比分析以估测资产价值的各种评估技术方法的总称。前提条件。需要一个活跃的公开市场,有可比的资产及其交易活动。参照物与评估对象在功能上具有可比性,面临的市场条件具有可比

3、性,成交时间与基准时间间隔不能过长。收益法:通过估测被评估资产未来预期收益的限值,来判断资产价值的各种评估方法的总称。基本要素:被评估资产的预期收益、折现率或资本化率、取得预期收益的持续时间。前提条件:未来预期收益可以可以预测并且可以用货币衡量,获得预期收益所承担的风险也可以预测并用货币衡量,预期活力年限可以预测。收益额的特点:是未来预期而不是历史或现实收益额,是资产的客观收益而不是实际收益。折现率:一种期望投资报酬率,使投资者在风险一定的情况下,对投资所期望的回报率。风险报酬率是对风险投资的一种补偿,数量上指超过无风险报酬率之上的那部分投资回报率。成本法:首先估测被评估资产的重置成本。然后估测业已存在的各种贬值因素,并从重置成本中予以扣除而得到被评估资产价值的各种评估方法的总称。前提条件:资产处于或被假定处于继续使用状态,预期收益能够支持其重置及其投入价值。复原重置成本:采用与评估对象相同的材料、建筑或制造标准、设计、规格和技术等,以现实价格水平重新购建与评估对象相同的全新资产所发生的费用。更新重置成本。并不完全相同。购建与评估对象具有同等功能的。资产实体性贬值的估算方法。观察法、使

4、用年限法、修复费用法。评估方法之间的区别。都是从不同的角度去表现资产的价值,都是对评估对象在一定条件下价值的描述,有内在联系,可相互替代,但由于其自身的特点在评估不同类型的资产时就有了效率和直接程度上的差别。评估方法的选择。要与评估目的、市场条件、被评对象的状态以及价值类型相适应。受评估对象的类型、理化状态等因素制约。受能否收集到所需的数据资料及经济参数制约。考虑三种基本评估方法在具体项目的适用性。演绎推理。借助一个共同的概念把两个直言判断联系起来,推出一个新结论的推理。由一般到个别归纳推理。由关于特殊对象的知识得出一般性的知识,由个别到一般。第四章机器设备评估重置成本计算:直接法(市场询价、使用价格资料)、物价指数法(定基、环比)、重置核算法、综合估价法、重量估价法、类比估价法设备基础。是为_设备而建造的特殊构筑物。进口设备从属费用。国外运费、国外运输保险费、灌水、消费税、增值税、银行财务费、外贸手续费、车辆购置附加费。第_种有形磨损。使用过程中由于零部件受到摩擦冲击震动或交变载荷的作用而产生疲劳磨损等破坏,几何尺寸发生变化、精度降低、疲劳寿命缩短。第_种有形磨损。使用过程中受自然界

《资产评估概念总结模板(2篇)》由会员大米分享,可在线阅读,更多相关《资产评估概念总结模板(2篇)》请在金锄头文库上搜索。

(完整版)大班美术教案《美丽的瓶子》

2021年口才协会工作计划

《日月明》教案

每周工作总结

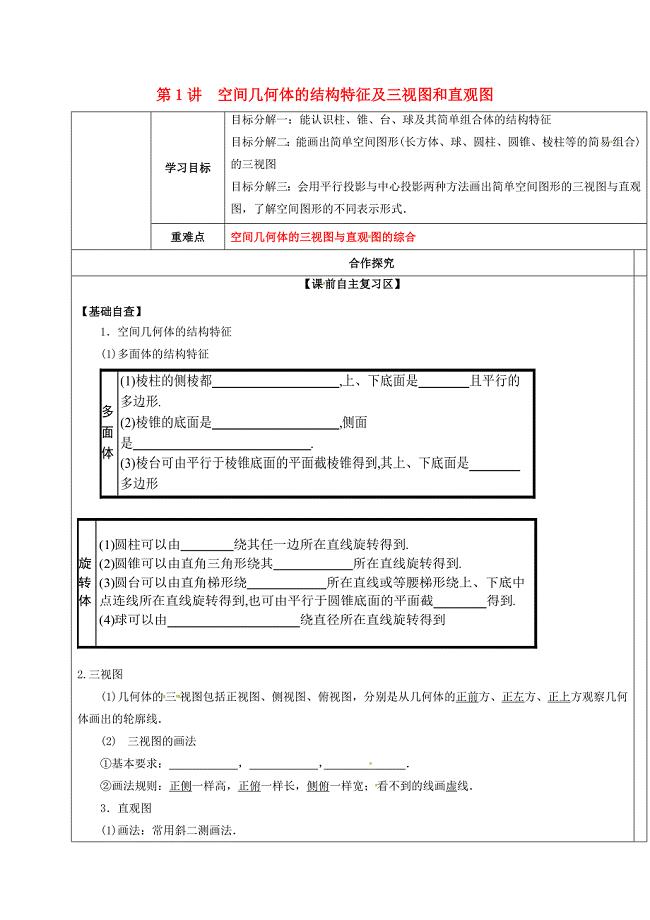

山东省胶州市2018届高考数学一轮复习专题空间几何体的结构特征及三视图和直观图课前学案无答案文

秋季小学少先队工作计划

新教材 高考地理二轮单科标准练:2 Word版含解析

2022年转正的工作总结

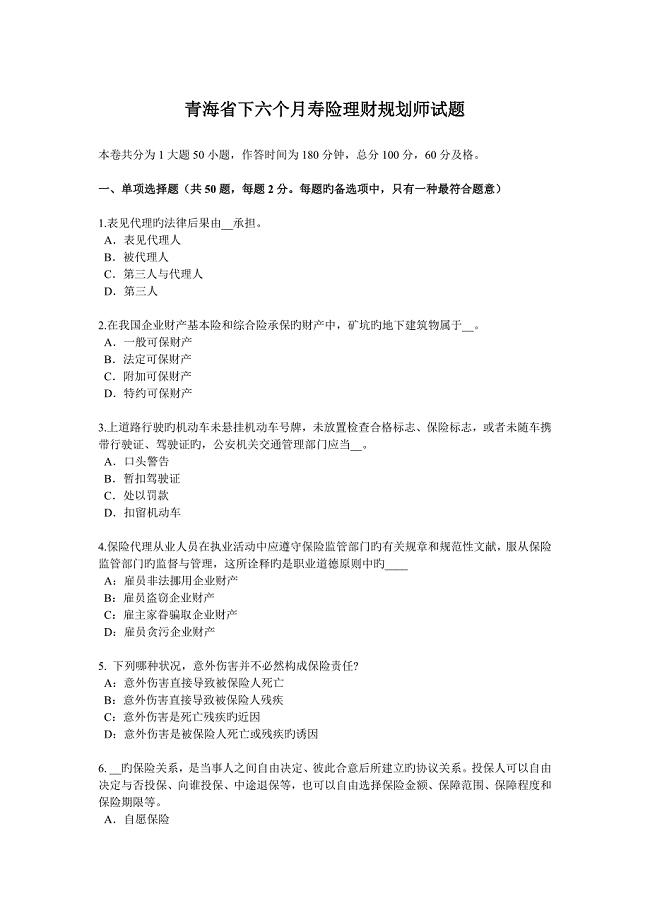

2023年青海省下半年寿险理财规划师试题

生产问题分析与职责管理方法概论

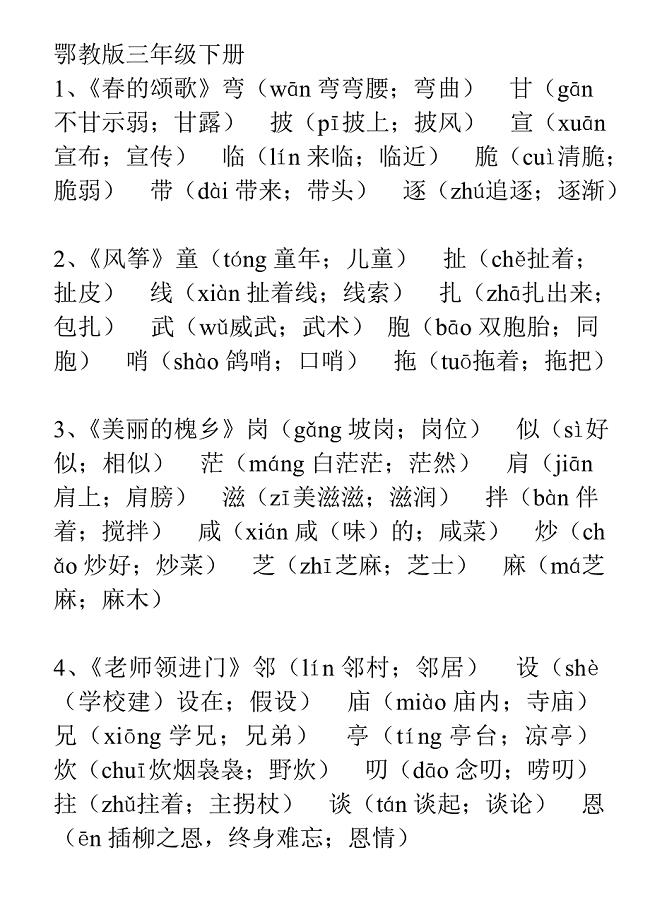

鄂教版三年级下册语文生字组词

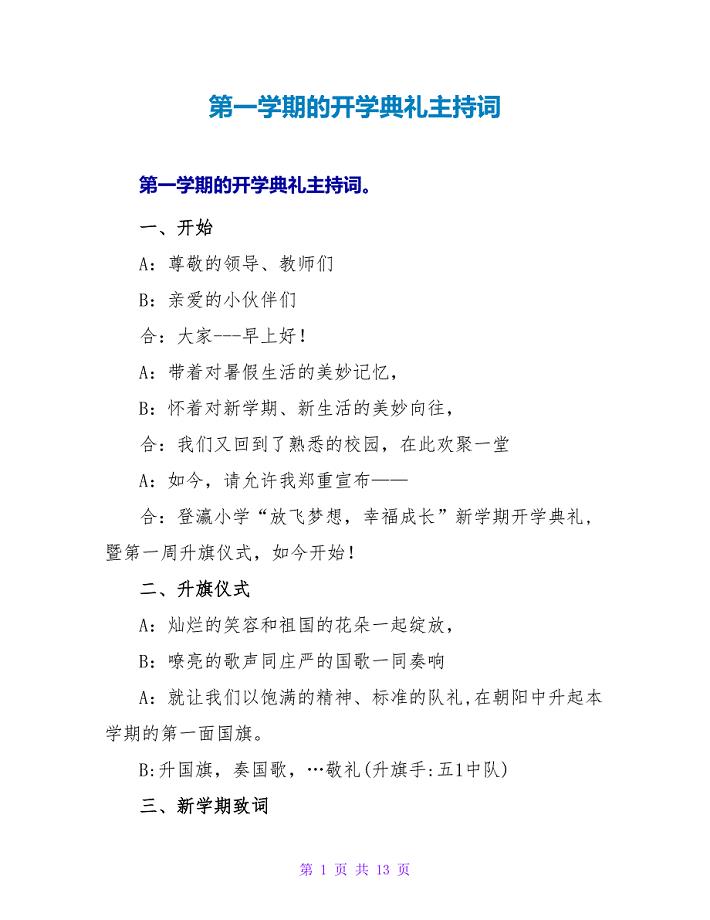

第一学期的开学典礼主持词.doc

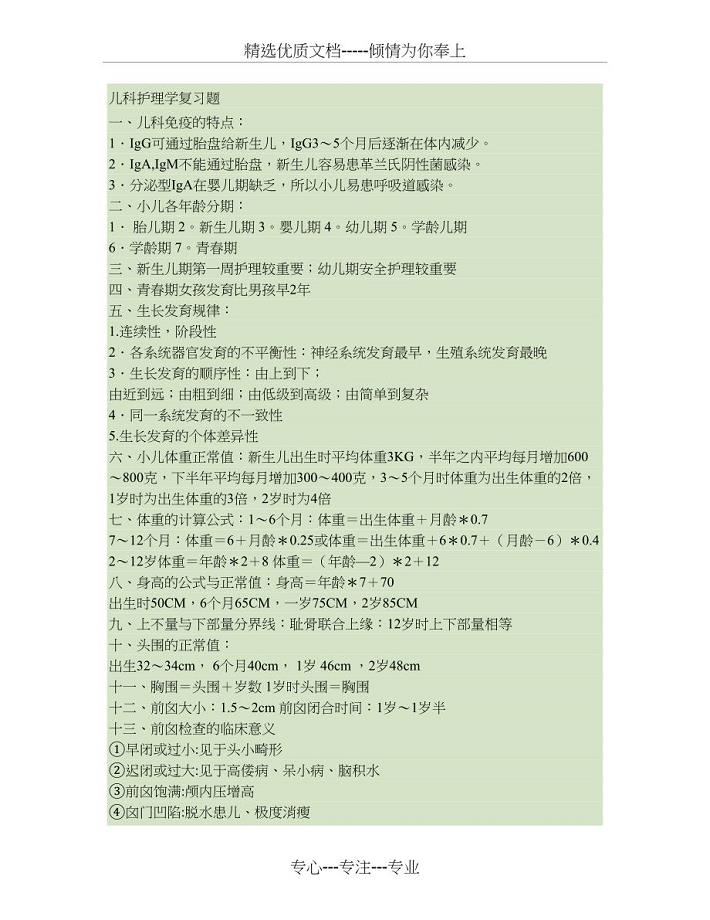

儿科护理学复习重点总结

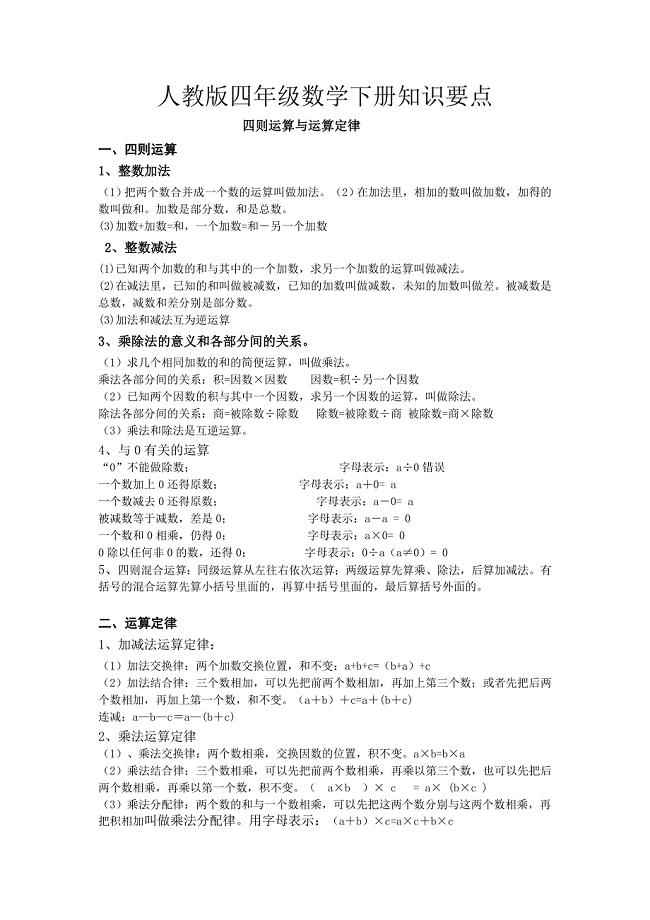

人教版四年级数学下册知识要点

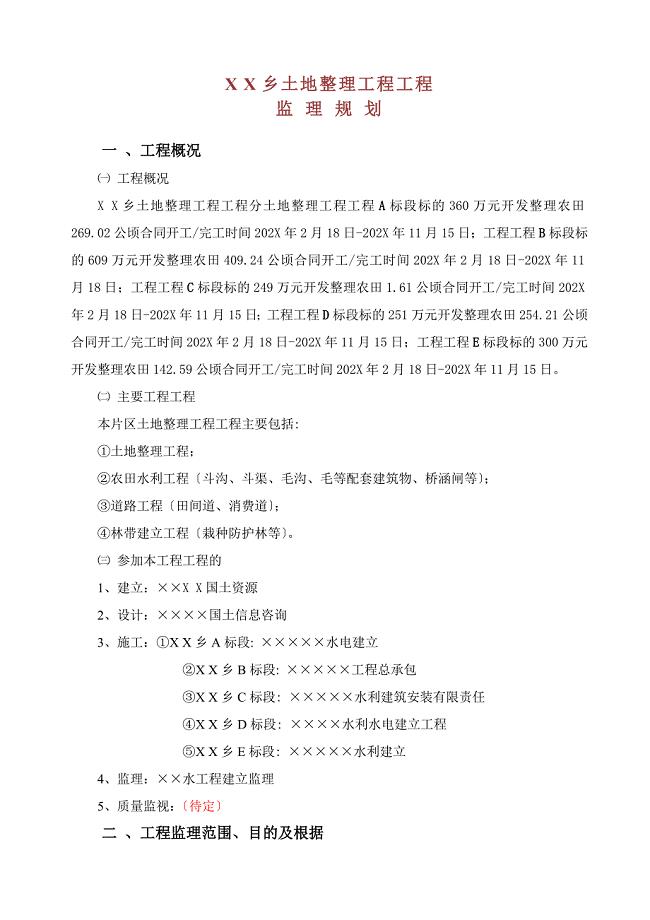

土地整理项目工程监理规划

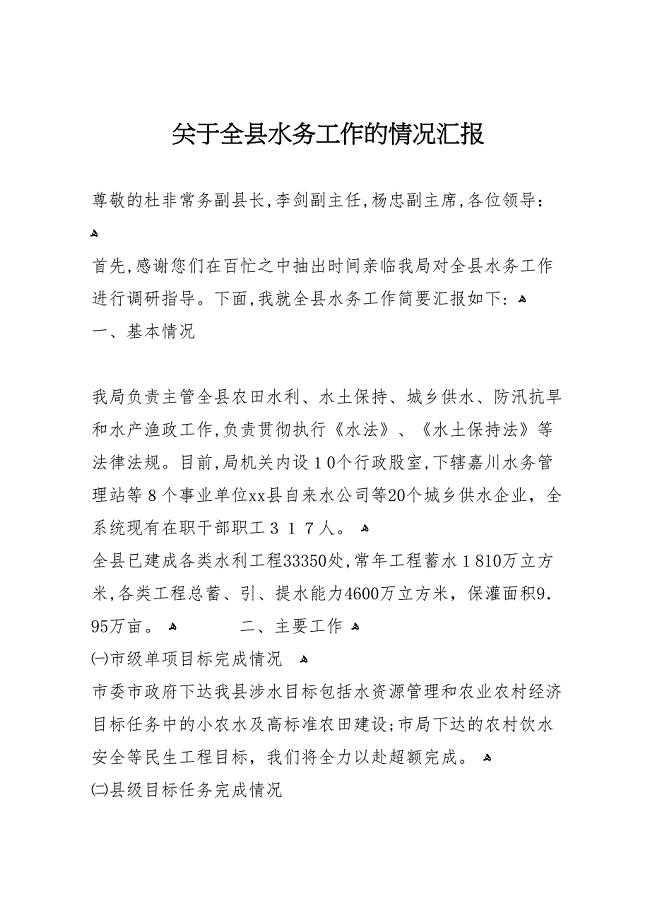

关于全县水务工作的情况

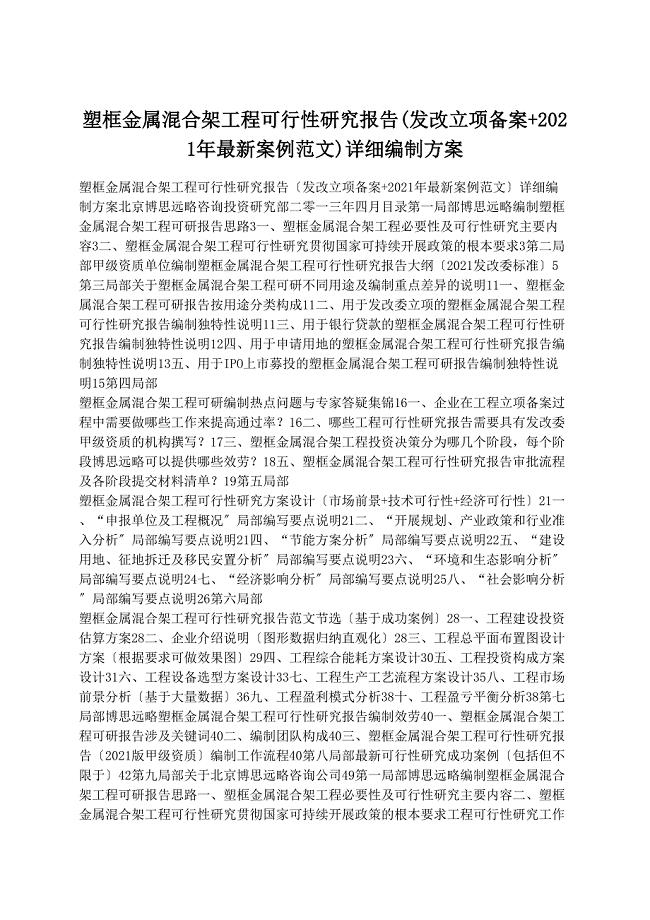

其他资料:塑框金属混合架项目可行性研究报告(发改立项备案+2021年最新案例范文)详细编制方案

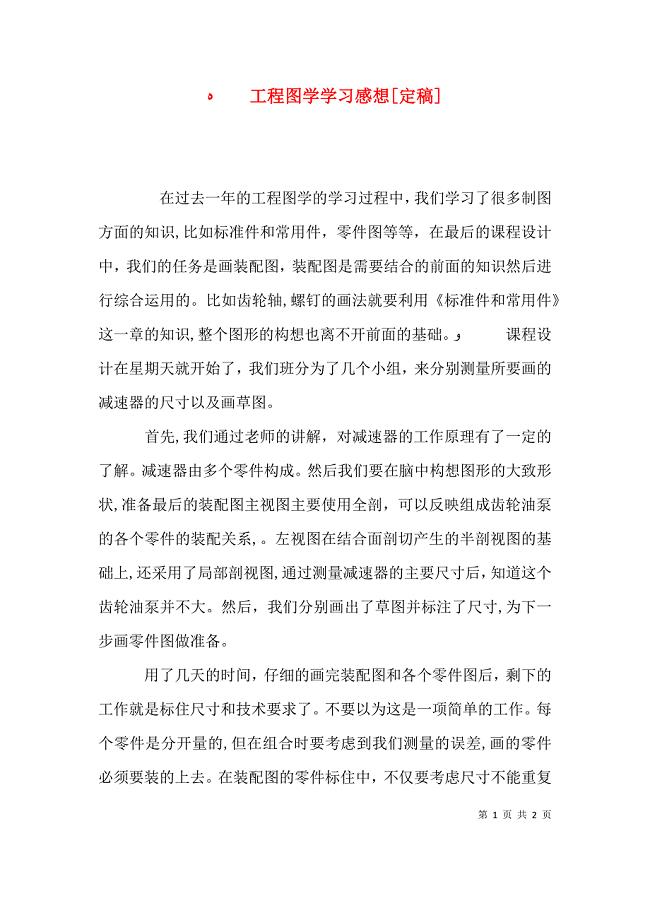

工程图学学习感想定稿

电话客服年度个人工作总结参考范文(二篇).doc

图书室管理规章制度格式范文(六篇)

大学生食品加工厂实践报告

大学生食品加工厂实践报告

2023-11-09 3页

感恩的主题演讲稿三篇2

2022-09-06 5页

2023中小学教师学期科学实验工作总结(3篇).doc

2022-08-12 4页

公司前台个人工作总结范本(5篇).doc

2023-02-12 11页

办公室文员个人年终工作总结(四篇).doc

2023-10-15 11页

2023年顶岗实习个人总结格式版(2篇).doc

2022-09-13 3页

2023妇幼年终个人工作总结范本(二篇).doc

2024-02-10 5页

小学二年级语文教案狐狸和乌鸦第二课时教学设计之七

2023-08-27 4页

超市员工的个人工作总结样本(九篇)

2023-05-05 27页

质量月活动总结报告范文.doc

2023-10-31 23页