-大连友诚国际贸易有限公司应收账款风险的成因及控制会计系生学士学位论文

31页

1、大连友诚国际贸易有限公司应收账款风险的成因及控制摘 要目前国际市场出现供大于求的现象,市场竞争激烈,很多贸易公司采取赊销的方式销售货物,来扩大市场占有率。这就导致了大量的应收账款难以收回,使企业经营陷入困境。应收账款风险管理就越来越重要了,如何实现应收账款的及时收回已经成为了各个外贸公司竞相研究的课题。也越来越重视对外贸企业应收账款的管理,本文正式以实现“应收账款风险的科学管理”为最终目标,首先在概述了应收账款风险的基本理论基础上,根据大连友诚国际贸易有限公司应收账款风险的自身情况和管理水平,找出其应收账款风险形成的主要成因,然后围绕着这些成因,从该公司信用制度和管理绩效为出发点,找出解决的对策,为其提出“应收账款风险的科学规范管理”的有效途径,最终实现使其应收账款风险降到最低。通过应收账款风险的对策,可以充分的降低该公司的坏账发生率,同时加快了资金的周转速度,为以后的生存和发展打下了良好的资金基础。关键词:应收账款;风险;防范与控制AbstractFor the intense competition is dominating the international market wi

2、th an oversupply phenomenon, many trading company take measures of credit sales to expand the market share, which, however, caused a lot of difficulties in collecting the receivables and consequently trapped these enterprises into operation predicaments. As the risk management of receivable is getting more and more important, no foreign trade company can afford a delay in researching the way of collecting receivables timely. At the same time, China is also attaching more and more importance to m

3、anagement of receivables of foreign trade companies. This article set implementing the scientific risk management of receivables as the ultimate objective. Firstly, having given a general overview on the risk of receivables as the basic theoretical principle, this article found out the main reasons that cause the trading enterprises receivables in Dalian U-Cheng International Trading Company limited ,according to its own case and management standard on risk of receivables. Then, centering on the

4、se reasons, the article gave feasible measures on the scientific standard risk management of receivables to solve the problems, and eventually sent the risk of receivables to the minimum. By adopting these measures, the enterprises can reduce the rate of bad debt by the farthest scale, and, at meanwhile, accelerate the capital turnover, which laid a good funding foundation for the future survival and development of the enterprises.Key words:Receivable;Risk;Precaution and Control目 录摘 要Abstract绪 论

《-大连友诚国际贸易有限公司应收账款风险的成因及控制会计系生学士学位论文》由会员枫**分享,可在线阅读,更多相关《-大连友诚国际贸易有限公司应收账款风险的成因及控制会计系生学士学位论文》请在金锄头文库上搜索。

酒店员工辞职信范文

2023年九年级下学期语文教学工作总结集合五篇

关于课前三分钟演讲稿范文7篇

大学生父亲节活动总结(3篇).doc

A320电子有答案试题

有效的产销配合之作业方式

科研生产技术支撑和后勤服务工作

关于经营权转让合同

小学生一分钟自我介绍范文4篇.doc

浅谈我国无效婚姻制度

市政府关于自身建设实施意见

2023市级骨干教师培训总结(3篇).doc

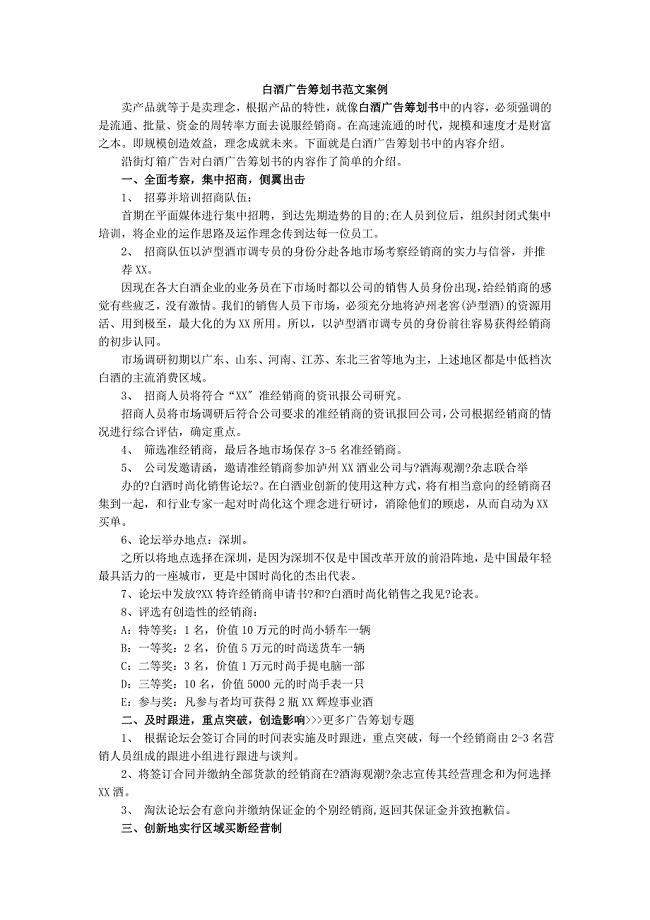

白酒广告策划书案例范文

_高中英语听力练习题材料

福建省三明市第一中学高一英语上学期期中试题

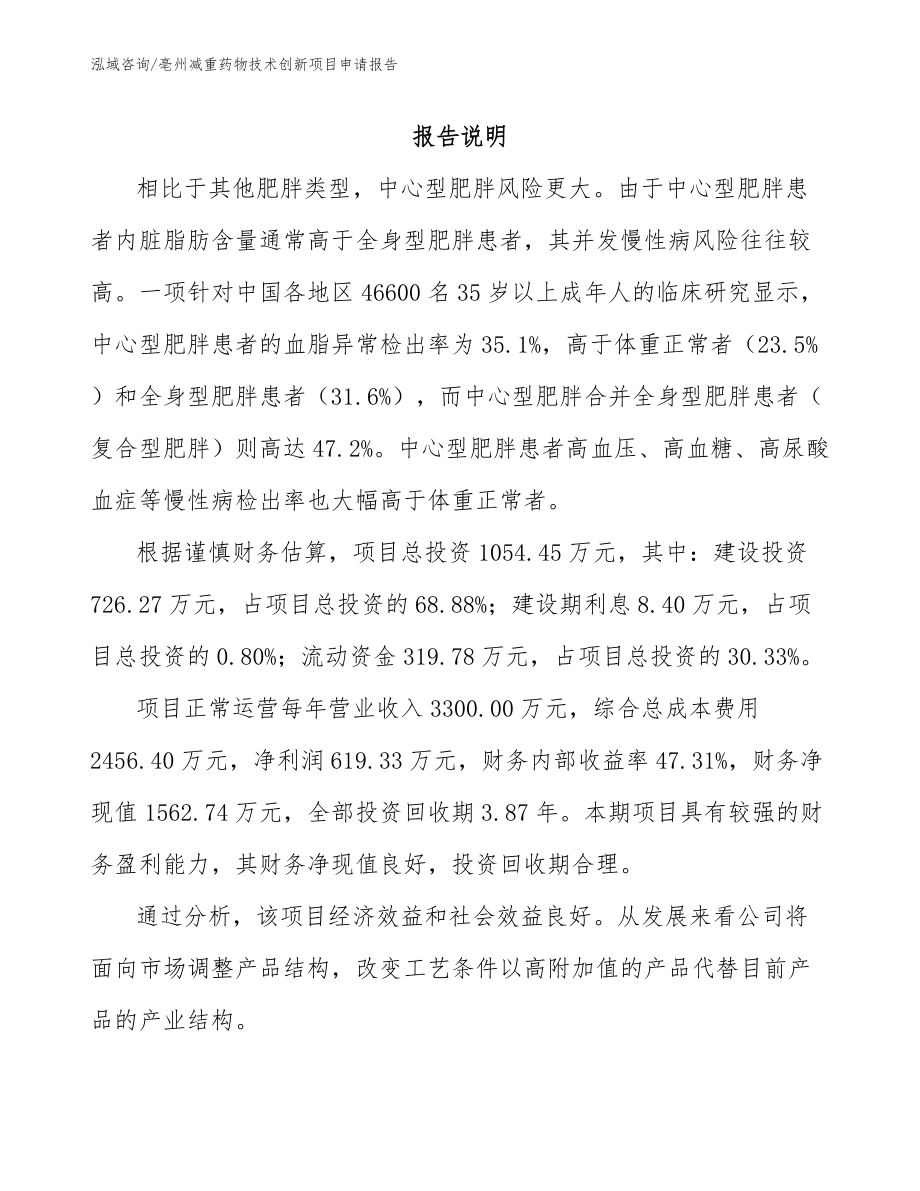

亳州减重药物技术创新项目申请报告(范文)

某咨询給外資上市公司做的內控循環

支教感言三篇.doc

公司职工代表大会制度精编版(6篇)

装配车间主任岗位职责范文(2篇).doc

新编鲁科版化学必修二:21动能的改变教案1

新编鲁科版化学必修二:21动能的改变教案1

2023-07-06 5页

《简单的计算》综合练习1

2022-08-21 4页

公司屠宰废水治理工程建设项目的可行性研究报告

2023-09-27 71页

黑莓手机安装软件教程

2023-06-02 5页

九年级语文《隆中对》对比阅读

2023-01-15 18页

《组织行为学》复习思考题

2024-01-08 3页

合肥关于成立自动化零部件公司可行性报告(DOC 95页)

2023-06-29 102页

最新行政事业单位会计科目表

2022-08-22 14页

人教版高中语文选修中国文化经典研读同步测试第六单元6求谏

2022-12-26 10页

四川关于成立金属加工机床公司可行性报告(DOC 80页)

2024-01-21 80页