某咨询給外資上市公司做的內控循環

32页

1、借款額度審核作業流琵圖_1權 責 單 位財務單位首次申請或增加貸款額度 核准財務單位簽訂借款 合約簽 呈設定抵押或提供設定抵押或提供NoYes財 務 單 位財 務 單 位借款合約訂定與撥款作業流琵圖呈核向銀行提出撥款申請YesNo借款額度動用申請表收到銀行核准通知額度動用前填寫 借款額度動用申請表並編製傳票撥款作業傳票金 融 機 構 構 構一、 作業程序:1. 製制預算時,應參考過去營業狀況,競爭情形,外在環境變化及未來發展等,決定次年度經營計劃及預算編製。2. 財會單位應依會議之決議,排定預算編製流程、提供各單位填寫之表格、編列預算之共同費用設定基準及完成規劃前提說明書,將上列資料分發給各單位。3. 各單位應於規定時間內,提報預算之相關資料予財會單位彙總,並據以編製預計資產負債表、損益表後,送交權責單位審核後,送交董事會通過由總經理室公佈實施。 4. 各單位定期將預算與實際金額作比較分析並說明差異原因,定期於經營會議中由財務單位彙集提出,共同研擬對策,以求有效控制預算。二、 控制重點:1. 財會單位是否將參考資料及相關表單分發給各單位參考。2. 預算與實際金額之差異,是否定期分析原因

2、,以求有效控制預算。三、 依據資料:1. 預算管理辦法一、 作業程序:1. 本公司會計單位負責記錄及表達股本在當期內增減變動情形,並對股本作業保持完整記錄及妥善保存。2. 股本以奉准登記之數額為準,其未發行股份應於股本項下列減之。3. 公司辦理現金增資案、盈餘及資本公積轉增資,應經主管機關核准後,始得辦理。4. 法定盈餘公積之提列應依公司法第237條之規定,以稅前盈餘扣除一切應納稅捐後之餘額提列10%為法定公積,但法定盈餘公積已達資本總額時,不在此限。5. 特別盈餘公積之動用情形,依董事會及股東會原指定用途使用,若特別盈餘公積提撥之特定目的已完成時則應予轉銷。6. 依公司法第二三八條規定,應轉入資本公積科目計有下列各項:6.1 超過票面金額發行股票所得之溢額。6.2 每一營業年度,自資產之估價增值,扣除估價減值之溢額。6.3 處分資產之溢價收入。6.4 自因合併而消滅之公司,所承受之資產價額,減除自該公司所承擔之債務額及向該公司股東給付額之餘額。6.5 受領贈與之所得。7. 法定盈餘公積及資本公積,依法令規定僅得供彌補虧損及轉增資之用,其使用限制如下:7.1 使用於彌補虧損時,非於盈餘

3、公積填補資本虧損,仍有不足時,不得以資本公積補充之(公司法239)。7.2 使用法定盈餘公積轉增資時,則以該項公積已達實收資本額50%,並以撥充其半數為限(公司法241)。7.3 使用土地重估增值及資產重估增值之資本公積撥充資本者,每年申請撥充資本之金額,不得超過土地增值及資產重估增值總和10%,並不得超過公司實收資本額10%(證交法實施細則8)。8. 年度盈餘,依公司章程規定分配股利、董監事酬勞及員工紅利。二、 控制重點:1. 股東權益項目內容是否完整歸屬。2. 現金增資或盈餘分派是否依法定規定作業程序辦理。3. 屬資本公積的項目是否正確列計。4. 各項公積提存是否正確。5. 資產重估增值之計算公式,是否與固定資產重估價辦法、土地法、及平均地權條例之規定暨財稅機構核准標準相符。6. 獎勵減免稅捐項目與稅捐核定虧損可互抵數,是否已充分使用並符合規定。7. 年度盈餘分派,是否依公司章程規定分配之。三、 依據資料:1. 公司法2. 證券交易法3. 所得稅法一、 作業程序:1. 股票之簽證可委託銀行或信託公司辦理。2. 股務或股務代理單位應負責辦理下列各項股務:2.1 股票之過戶、掛失、遺失

4、補發、質權之設定或消滅。2.2 股東或質權人及其法定代理人之姓名、地址及印鑑等之登記或變更登記。2.3 股東或其他關係人就股務關係之申請或報告之受理。2.4 股東名簿及附屬帳冊之編製與管理。2.5 股票(含權利憑證)之保管、換發、交付及簽證。2.6 股東會召開通知書或股東會出席證之寄發、股東會出席通知書或委託書之收發與統計,及其他對於股東之通知或報告之寄送。2.7 股利(含配股)之計算、發放及代扣稅金。2.8 關於股份之統計及依法令或契約向主管機關、證券交易所或簽證機構提出之報告。2.9 新股發行、資本減少、股票分割與合併之事項。2.10 上列各項附帶稅捐之代繳及其他事項。3. 依有關法令公佈下列各項有關資料:3.1 開股東會時a. 股東會召開日期。b. 停止過戶日期。c. 盈餘分配日期。d. 配息基準日。3.2 增資配(認)股時a. 配(認)股基準日。b. 停止過戶日期。c. 繳款期限及代收股款機構。d. 配(認)股內容。3.3 增資股票製作及發放a. 交付股票日期。b. 股票發放及上市日期。4. 按相關規定將下列資料登報公告,並依公開發行公司應公告或向證券暨期貨管理委員會申報事項一

《某咨询給外資上市公司做的內控循環》由会员枫**分享,可在线阅读,更多相关《某咨询給外資上市公司做的內控循環》请在金锄头文库上搜索。

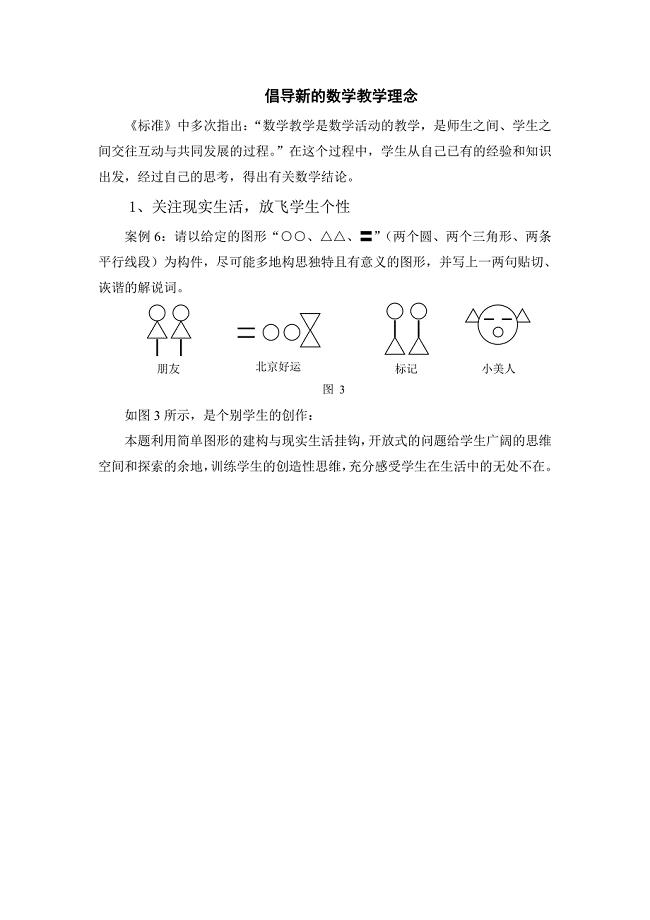

倡导新的数学教学理念

健康在线栏目策划方案.doc

电视剧赞助拍摄协议样书(二篇).doc

出纳操作实务.doc

残疾人办公经费请示范文

天干地支五行对照表.doc

初三作文之作文初中一缕阳光800字指导

山东省即墨一中2022-2023学年物理高一上期末复习检测试题含解析

xx创新数字文化发展促进会商业计划书 (2)(天选打工人).docx

2016春教育教学计划.doc

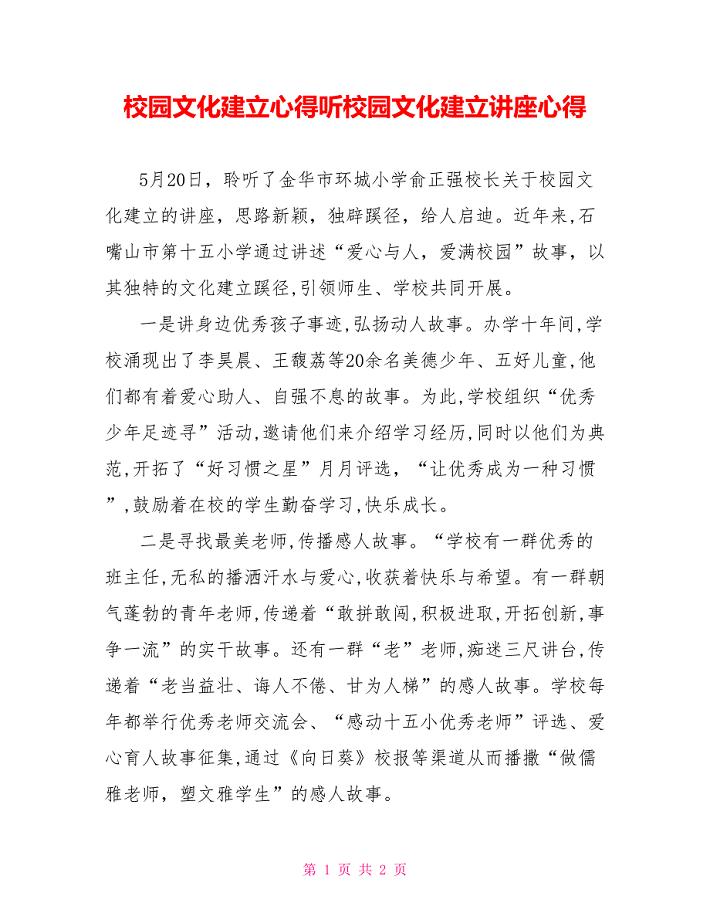

校园文化建设心得听校园文化建设讲座心得

八年级物理上学期期末校考试题

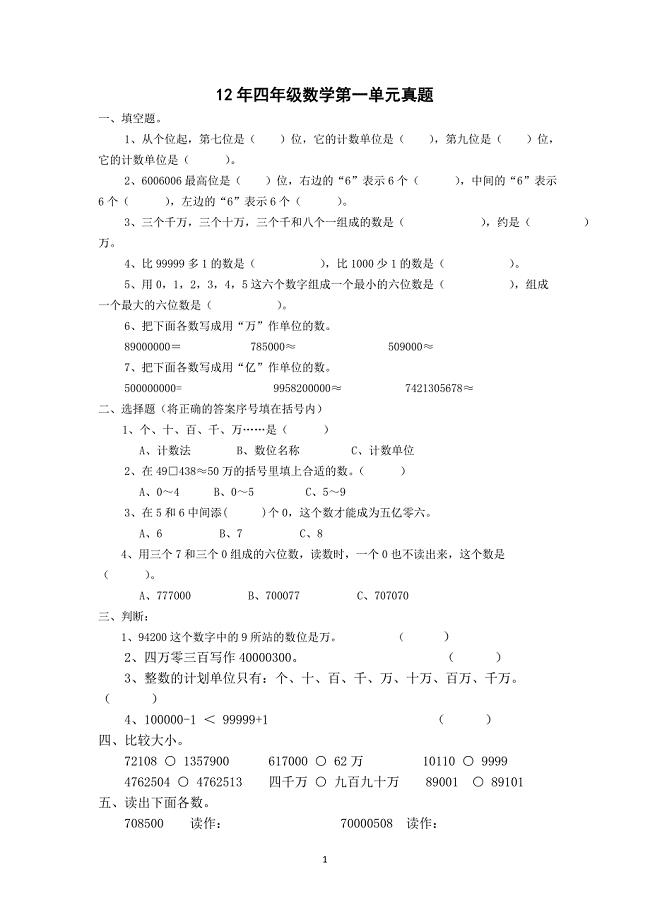

四年级数学上册第一单元真题.doc

安徽省“十四五”测绘地理信息规划.docx

述职报告工作总结样本(4篇).doc

班组安全生产管理规定.doc

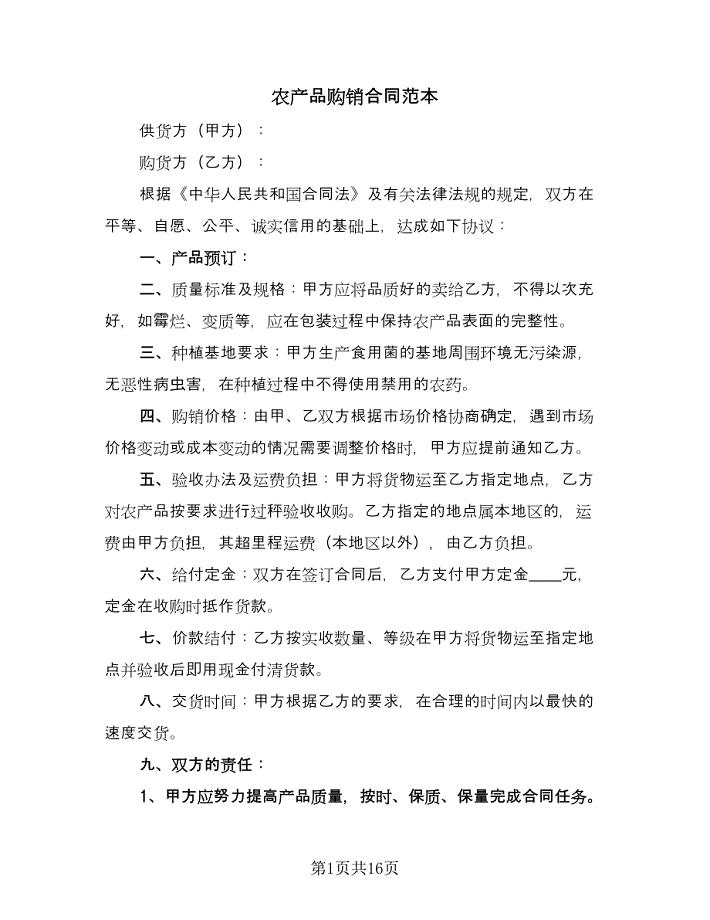

农产品购销合同范本(六篇).doc

我谈“创先争优”.doc

四年级写事的作文400字:一件难忘的事.docx

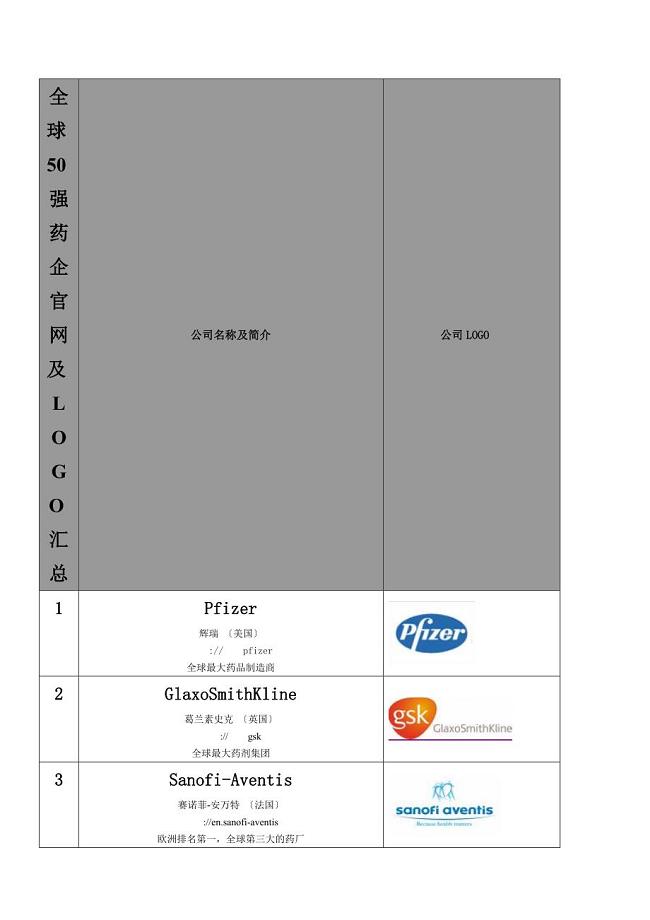

全球50强药企官网及LOGO汇总.docx

2023年秘书工作总结(二篇)

2023年秘书工作总结(二篇)

2023-04-15 7页

化工厂实习心得优秀范文5篇

2024-01-23 12页

石家庄空间发展战略(DOC54页)

2022-11-17 56页

造血与血细胞分化发育

2023-11-18 7页

物业保安个人工作总结例文(四篇).doc

2023-03-19 19页

酒店面试自我介绍

2023-03-02 4页

2022七夕节活动策划方案(通用5篇)

2023-10-19 6页

2022年医院临床路径工作总结

2022-12-03 2页

2023员工试用期工作总结报告(2篇).doc

2023-06-14 4页

食品安全调查报告范本

2023-12-20 3页