先锋电子会计信息披露存在的问题及对策研究

28页

1、 先锋电子会计信息披露存在的问题及对策研究内容摘要 经济全球化的不断深入使得我国受全球金融危机的影响也越发深刻,上市公司所面临的形势越发复杂,风险不断增大。随着许多上市公司包括美国雷曼兄弟、我国中信泰富等公司在经济危机冲击下,或无奈宣告破产、或受到巨额亏损,投资者的信心也愈发减弱,当然,这也与上市公司信息披露的问题关系密切,本文将在此背景下,基于内部控制信息披露的理论基础,以以先锋电气为例,针对上市公司会计信息披露情况进行分析,指出其中存在的问题,且以先锋电器为例进行深入分析,进而提出提高国上市公司会计信息披露质量的建议对策,以期能够为相关信息获取这提供有价值的参考。关键词:上市公司;信息披露;内部控制;先锋电子 AbstractThe continuous deepening of economic globalization has made Chinas global financial crisis more and more profound. The situation faced by listed companies has become more complicate

2、d and the risks have been increasing. As many listed companies, including Lehman Brothers of the United States and China CITIC Pacific, have been under the impact of the economic crisis, or have no choice but to declare bankruptcy, or suffered huge losses, investors confidence has become weaker. Of course, this is also related to the information disclosure of listed companies. The problem is closely related. In this context, based on the theoretical basis of internal control information disclosu

3、re, this paper takes Pioneer Electric as an example to analyze the accounting information disclosure of listed companies, points out the problems, and takes Pioneer as an example. In-depth analysis, and then put forward suggestions and countermeasures to improve the quality of accounting information disclosure of listed companies in the country, in order to provide a valuable reference for the acquisition of relevant information.Keywords: listed companies; information disclosure; internal contro

4、l; Pioneer Electric目 录一、绪论1(一)研究背景1(二)研究意义1 (三)研究思路与框架2二、文献综述3(一)相关概念6(二)相关理论6三、先锋电子信息披露问题6(一)先锋电子会计信息披露重大缺陷回顾6(二)先锋电子内部控制自评报告披露分析6(三)先锋电子内部控制审计报告披露现状7四、先锋电子信息披露的问题11(一)内部控制信息披露缺乏可信度11(二)缺乏统一标准,披露随意不充分12(三)缺乏实质内容,披露形式化12五、我国上市公司信息披露问题的鱼骨图分析13(一)鱼骨图分析13(二)客观原因详述14(三)主观原因详述15六、提高我国上市公司会计信息披露质量的对策16(一)政府机构关于内部控制信息披露的解决办法16(二)上市公司自身对内部控制信息披露的解决办法18(三)其他相关建议18七、结 论191先锋电子会计信息披露存在的问题及对策研究一、绪论(一)研究背景1.研究背景美国民众在金融危机中受到了某些上市公司的波及,比如说雷曼兄弟因次贷危机而破产,使得民众的经济受到了威胁,人民对政府的某些经济政策,还有金融市场都不敢轻易相信。因此在2016年,美国政府颁布了萨班斯

《先锋电子会计信息披露存在的问题及对策研究》由会员公****分享,可在线阅读,更多相关《先锋电子会计信息披露存在的问题及对策研究》请在金锄头文库上搜索。

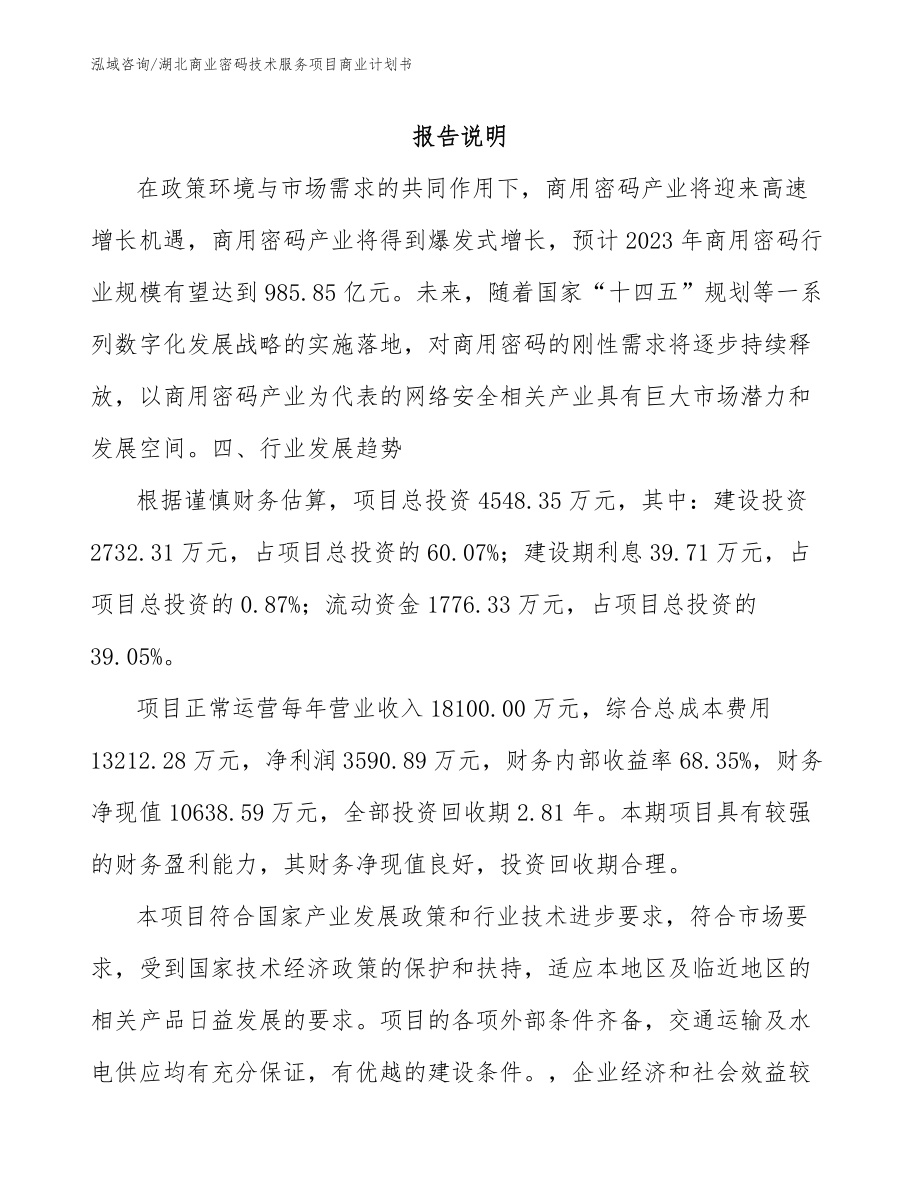

湖北商业密码技术服务项目商业计划书

2020八年级数学下册 1.4 平分线导学案1北师大版

2023年法制教育宣传心得体会(多篇汇编)

2011年丽水学院附中高一数学导学案集合的概念

高中语文(人教大纲)第一册 3陈奂生上城(备课资料)

消防演练心得体会

市场营销专业样卷

稳健性原则与其他会计原则的冲突与对策

工作电厂基本知识问答集锦精

运动解剖学的定义

房屋销售业务员工作计划范文(二篇).doc

宁波关于成立纸塑复合包装袋公司可行性报告(DOC 81页)

学生英文自荐信

苏教版必修三数学:1.3.2条件语句课时训练含答案

vrv系统空调施工组织设计

董氏特有针法-放血疗法

四年级小学生评语

美术教学工作计划样本(2篇).doc

实用面试时简短的自我介绍模板集锦8篇

祝高考顺利的文案

在市迎接法治政府建设督查验收工作推进会上的主持词

在市迎接法治政府建设督查验收工作推进会上的主持词

2023-12-31 4页

深圳设计合同

2022-09-21 6页

树与二叉树转换的实现-数据结构算法课程设计

2023-05-12 25页

重庆少数民族的特色文化分析--以彭水县鞍子镇苗寨为例

2022-12-16 9页

理工大学2019年硕士研究生入学考试大纲

2023-07-15 3页

商业银行信贷风险防范研究

2022-12-15 11页

基于PLC的智能路灯控制系统的设计电气自动化专业

2023-08-31 71页

plc自动洗衣机毕业设计(一)资料

2023-11-02 27页

SQL数据库设计教学大纲

2023-10-27 13页

产品销售策略的财务分析

2022-11-09 7页