银华基金管理有限公司财务制度

26页

1、 .wd.XXX基金管理财务制度经XX基金管理XXXX年七月十三日第一届董事会第二次会议通过内部资料,不得外传目 录第一章 财务制度-1第一节 总则-1第二节 财务预算-2第三节 所有者权益和负债-3第四节流动资产和长期投资-4第五节 固定资产-5第六节 其它类资产-8第七节成本和费用-9第八节收入、利润及分配-15第九节资金和财产盈缺处理-17第十节财务报告及财务分析-18第十一节公司清算-20第二章 资金管理及审批程序-22第一节总则-22第二节资金管理-23第三节资金使用审批程序-24银华基金管理财务制度第一章 财务制度第一节总则第一条 银华基金管理以下简称“公司是经中国证券监视管理委员会批准,按照中华人民共和国?证券投资基金管理暂行方法?及国家有关法律、法规设立的有限责任公司。第二条 为标准公司的财务行为,提高会计核算质量,维护财务纪律,保护股东权益,提高经济效益,根据财政部?企业财务准那么?、?企业财务通那么?、?金融保险企业财务制度?及有关政策、法规的规定,结合公司具体情况,制定本制度。第三条 公司坚持“股权平等,同股同权,利益共享,不安全因素共担的原那么;公司系统内部实行

2、“统一领导,分级管理,逐级核算的财务管理体制。第四条 总经理统一领导全公司的财务工作。综合管理部在公司领导下管理公司系统内的财务工作,行使财务管理职能;负责制定公司内部财务规章制度;编制财务收支预算;负责日常财务收支的审查核算;考核经营成果,定期进展财务分析及财务检查。第五条 公司各项收入、成本、费用确实认遵循权责发生制的原那么,凡属于本期的收入和支出,不管款项是否在本期实际支付,都应确认为本期收入和支出;凡不属于本期的收入和支出,即使款项已在本期实际收付,也不应作为本期的收入和支出。第六条 公司各项财务活动应严格遵守国家各项法律、法规和财政、金融政策。公司财务管理以提高经济效益为中心,认真做好财务收支和预算、核算、控制、考核和分析工作,有效地筹集和运用资金,努力增收节支,不断改善经营管理,追求最正确经济效益。第二节财务预算第七条 公司财务预算是指导公司财务活动的重要依据,各有关部门应认真做好财务方案的编制、实施、分析和考核工作。第八条 财务预算的主要内容分为收入、支出、利润或亏损、权益分配四局部。按时间分为年度财务预算和季(月)度财务预算。第九条 财务方案自下而上编制上报,自上而下审

3、批下达。经批准下达的财务预算,各级应采取措施组织实施。遇特殊情况确需调整财务预算的,应按财务预算审批程序办理。第三节所有者权益和负债第十条 公司所有者权益包括实收资本、资本公积、盈余公积、未分配利润等,负债包括流动负债和长期负债。第十一条 公司由西南证券有限责任公司、北京首都创业集团、南方证券、东北证券有限责任公司共同出资设立,注册资本为1亿元人民币。股东应足额缴付出资协议中规定的各自所认缴的出资额。股东全部缴款出资后,由法定验资机构验资并出具验资报告,公司据此向股东签发出资证明书。第十二条 在公司经营期内,股东对其投入的资本除依法转让外,不得以任何方式抽走。第十三条 股东对公司的所有者权益按其出资比例享有所有权,并分享公司利润和分担不安全因素及亏损。第十四条 公司对股东投入的资本依法享有经营权。第十五条 公司的负债包括各项借入资金、金融机构往来资金、应付和预收款项等。第十六条 公司的负债均按实际发生额计价,发行债券按债券面值入帐,实际收到的价款超过或低于面值的差额,在债券存续期内,采用直线法进展摊销,冲减或增加利息支出。公司发行债券发生的各项费用,计入当期费用,费用较大时,可在债券有

4、效期限内分期摊销。第十七条 公司以负债形式筹建的资金,应按规定的利率按月计提应付利息,实际支付利息大于应付利息时,其差额局部直接计入当期成本。第四节流动资产和长期投资第十八条公司资产管理坚持“安全性、流动性、效益性的原那么。安全性指资金的筹集、运用、调拨的制度安全、结算安全及运用安全。流动性指及时满足利润的分配、调整资产构造对资金的需求,合理调拨,尽量防止资金闲置;效益性指高效标准运作资金,降低资金成本和不安全因素,以获取最大经济效益。第十九条流动资金管理包括资金来源和资金运用,资金来源包括所有者权益和负债。资金运用包括国债买卖、货币资金及其他国家规定的短期投资。公司资产运用和基金资产运用必须分帐管理。第二十条公司购置持有期限在一年以内的国债列入公司流动资产管理,买卖国债,采用实际成本核算,国债卖出时采用移动平均法结转成本,与帐面差额计入损益。第二十一条公司按照业务要求购置持有期超过一年的国债计入长期投资,购置时实际支付的价款中包括已宣揭露放的利息的,应按照实际支付的价款扣除已宣揭露放的利息计价。长期投资分得的利息,计入投资收益。第二十二条公司作为基金的发起人投入的资金计入长期投资,该

《银华基金管理有限公司财务制度》由会员公****分享,可在线阅读,更多相关《银华基金管理有限公司财务制度》请在金锄头文库上搜索。

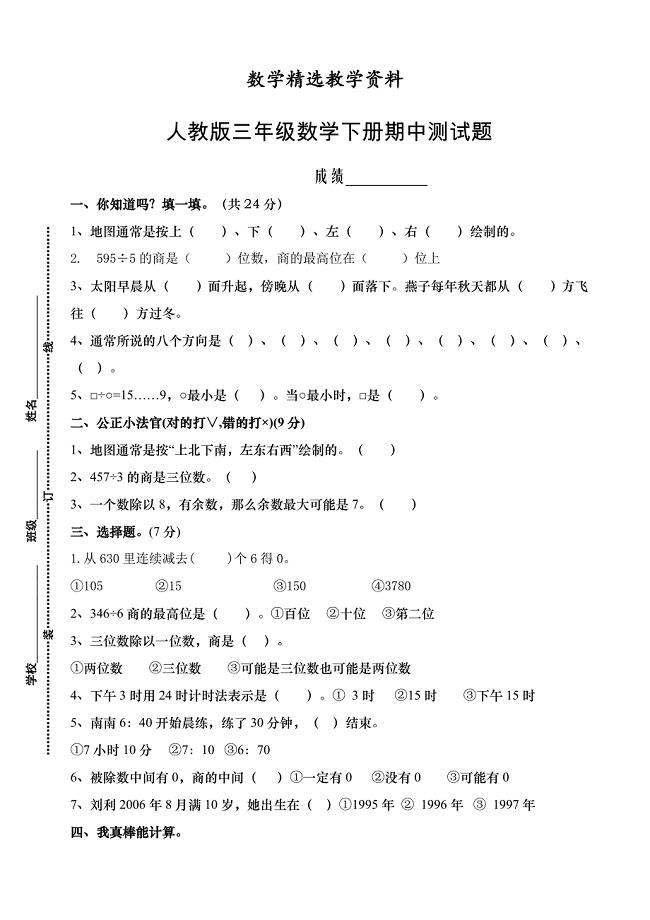

【精选】人教版三年级数学下册期中试卷 (12)

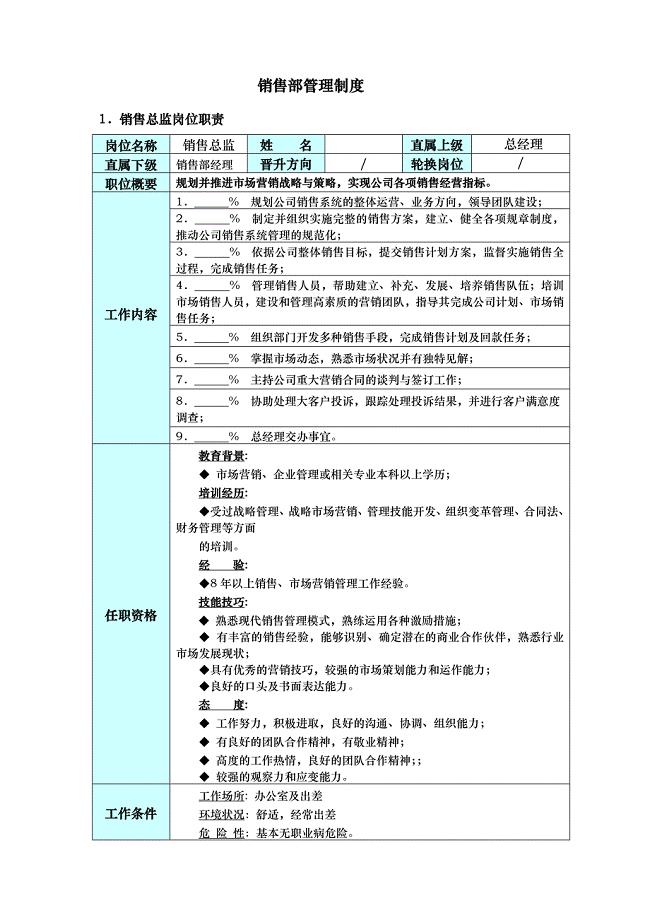

某销售部管理制度

用关系代词填空

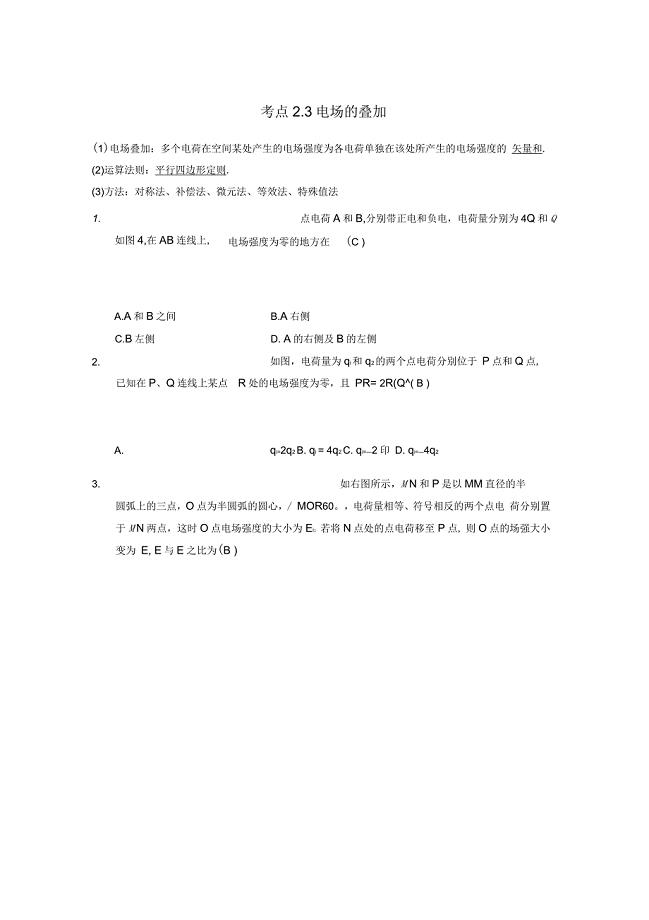

高中物理模块七静电场考点23电场强度的叠加试题

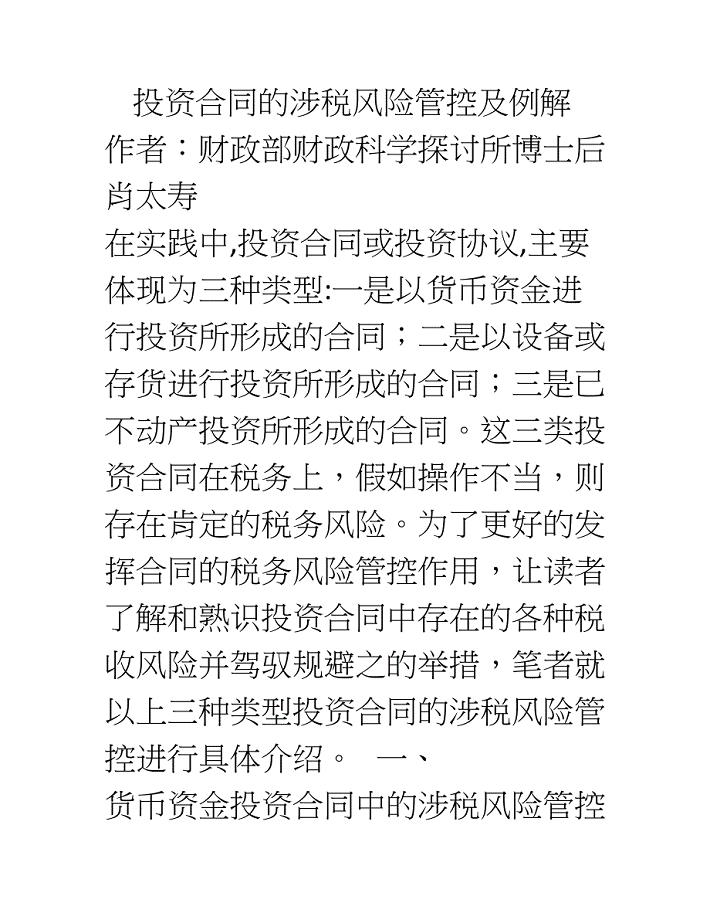

投资合同的涉税风险管控及例解

物业管理专员2023年终工作总结模板(2篇).doc

2022年局中层正职竞聘演讲稿

列一元二次方程解应用题之面积问题

2022年5月最新导游年度工作计划

建房合同范文合集10

2015网上国培总结

安全管理策划方案

脚手架专项施工方案

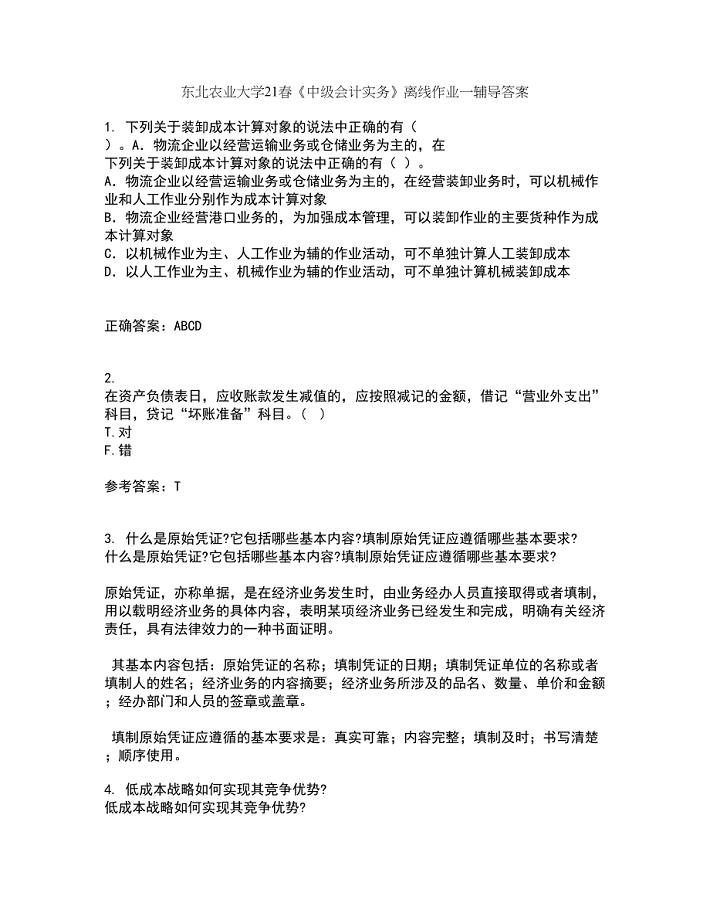

东北农业大学21春《中级会计实务》离线作业一辅导答案60

中西医结合执业医师12

2023年山东省菏泽市单县终兴镇平城庵村社区工作人员考试模拟题含答案

敬老院消防整改报告

第六讲消费理论

电控发动机八大传感器的检测

汕尾市可再生能源项目合作计划书参考模板

转炉炼钢技师考试题(A、B、C)

转炉炼钢技师考试题(A、B、C)

2023-02-05 4页

生产计划管理制度

2022-07-14 8页

露天矿床开拓分类

2022-11-08 8页

新视野大学英语第三版读写教程book3课后翻译英汉互译

2023-10-08 9页

梅山文化产业化设计研究

2023-03-02 10页

新编基础筏板大体积混凝土施工组织方案

2023-07-20 13页

史上最全中介公司策划书模板

2022-12-06 16页

皮带机滚筒参数对照表

2022-12-10 17页

汽车快修店托管运营方案说明

2022-10-21 12页

汽车车身修复教(学)案

2023-05-05 27页