东北农业大学21春《中级会计实务》离线作业一辅导答案60

12页

1、东北农业大学21春中级会计实务离线作业一辅导答案1. 下列关于装卸成本计算对象的说法中正确的有( )。A物流企业以经营运输业务或仓储业务为主的,在下列关于装卸成本计算对象的说法中正确的有( )。A物流企业以经营运输业务或仓储业务为主的,在经营装卸业务时,可以机械作业和人工作业分别作为成本计算对象B物流企业经营港口业务的,为加强成本管理,可以装卸作业的主要货种作为成本计算对象C以机械作业为主、人工作业为辅的作业活动,可不单独计算人工装卸成本D以人工作业为主、机械作业为辅的作业活动,可不单独计算机械装卸成本正确答案:ABCD2. 在资产负债表日,应收账款发生减值的,应按照减记的金额,借记“营业外支出”科目,贷记“坏账准备”科目。( )T.对F.错参考答案:T3. 什么是原始凭证?它包括哪些基本内容?填制原始凭证应遵循哪些基本要求?什么是原始凭证?它包括哪些基本内容?填制原始凭证应遵循哪些基本要求?原始凭证,亦称单据,是在经济业务发生时,由业务经办人员直接取得或者填制,用以载明经济业务的具体内容,表明某项经济业务已经发生和完成,明确有关经济责任,具有法律效力的一种书面证明。 其基本内容包括:

2、原始凭证的名称;填制凭证的日期;填制凭证单位的名称或者填制人的姓名;经济业务的内容摘要;经济业务所涉及的品名、数量、单价和金额;经办部门和人员的签章或盖章。 填制原始凭证应遵循的基本要求是:真实可靠;内容完整;填制及时;书写清楚;顺序使用。 4. 低成本战略如何实现其竞争优势?低成本战略如何实现其竞争优势?正确答案:虽然存在着激烈的竞争但处于低成本地位的公司可以获得高于行业平均水平的收益其成本优势有利于公司在强大的买方威胁中保护自己因为买方最多只能将价格压到效率居于其次的竞争对手的水平;低成本也构成对强大供方的防卫在涨价中具有较大的灵活性。rn 导致低成本战略的诸因素通常也以规模经济或成本优势的形式进入壁垒。最后低成本通常使本企业与生产替代品的企业竞争时所处的地位比同业中其他竞争者有利。虽然存在着激烈的竞争,但处于低成本地位的公司可以获得高于行业平均水平的收益,其成本优势有利于公司在强大的买方威胁中保护自己,因为买方最多只能将价格压到效率居于其次的竞争对手的水平;低成本也构成对强大供方的防卫,在涨价中具有较大的灵活性。导致低成本战略的诸因素通常也以规模经济或成本优势的形式进入壁垒。最后

3、,低成本通常使本企业与生产替代品的企业竞争时所处的地位比同业中其他竞争者有利。5. 某公司普通股股数为1000万股,2009年的销售收入为18000万元,每股股利3元,预计2010年的销售收入增长率为20%,某公司普通股股数为1000万股,2009年的销售收入为18000万元,每股股利3元,预计2010年的销售收入增长率为20%,销售净利率为15%,适用的所得税率为25%,长期资产总额不变,流动资产和流动负债占销售收入的比例不变(分别为28%和12%),公司采用的是低正常股利加额外股利政策,每股正常股利为3元,如果净利润超过2 240万元,则用超过部分的10%发放额外股利。2010年的净利润=18000(1+20%)15%=3240(万元) 额外股利=(3240-2240)10%=100(万元) 每股股利=3+100/1000=3.1(元)$增加的流动资产=1800020%28%=1008(万元) 增加的流动负债=1800020%12%=432(万元) 2010年需增加的营运资金=1008-432=576(万元)$2010年发放的股利=10003.1=3100(万元) 2010年留存收

4、益提供的资金=3240-3100=140(万元) 需从外部追加的资金=576-140=436(万元) 6. 在资产负债表日按公允价值计价,由于价格变动产生的未实现持有损益包括在利润表中的是( )A.债权投资B.长期股权投资C.交易性金融资产D.其他权益投资参考答案:C7. 下列费用中,不应计入产品生产成本的有( )。 A车间机器设备修理费用 B劳动保险费 C计提的存货跌价准备下列费用中,不应计入产品生产成本的有()。A车间机器设备修理费用B劳动保险费C计提的存货跌价准备D专设销售机构费用E咨询费用BCDE8. 下列项目不属于账实核对内容的是( )。 A现金日记账余额与库存现金数核对 B银行存款日记账余额与银行对下列项目不属于账实核对内容的是()。A现金日记账余额与库存现金数核对B银行存款日记账余额与银行对账单余额核对C账簿记录与原始凭证核对D债权债务明细账余额与对方单位的账面记录核对C9. 本月耗用材料汇总如下:生产甲产品用10000元,车间一般耗用1000元,厂部一般耗用500元,共计11500元。编制会计分录。参考答案:借:生产成本甲产品 10000制造费用 1000管理费用 50

《东北农业大学21春《中级会计实务》离线作业一辅导答案60》由会员公****分享,可在线阅读,更多相关《东北农业大学21春《中级会计实务》离线作业一辅导答案60》请在金锄头文库上搜索。

企业物流自营与外包的利弊分析毕业论文

试用期员工个人工作总结范文(2篇).doc

实验透光率和雾度测定

弱电综合施工专题方案

关于校园霸凌的总结

2022年广东省建筑施工企业主要负责人【安全员A证】安全生产考试第一批参考题库附答案参考45

艾滋病工作总结模板

基本营养物质说课稿

幼儿园小班健康教案小路弯弯

室内导航技术的发展及现状

XX大酒店悬挑脚手架施工方案

本田奥德赛车身控制系统的研究

2022年二年级数学上册第4单元教学设计教案学案

隆昌市噪声污染防治项目招商计划书

10月自学考试操作系统02326真题和答案解析

宏基因组功能基因筛选

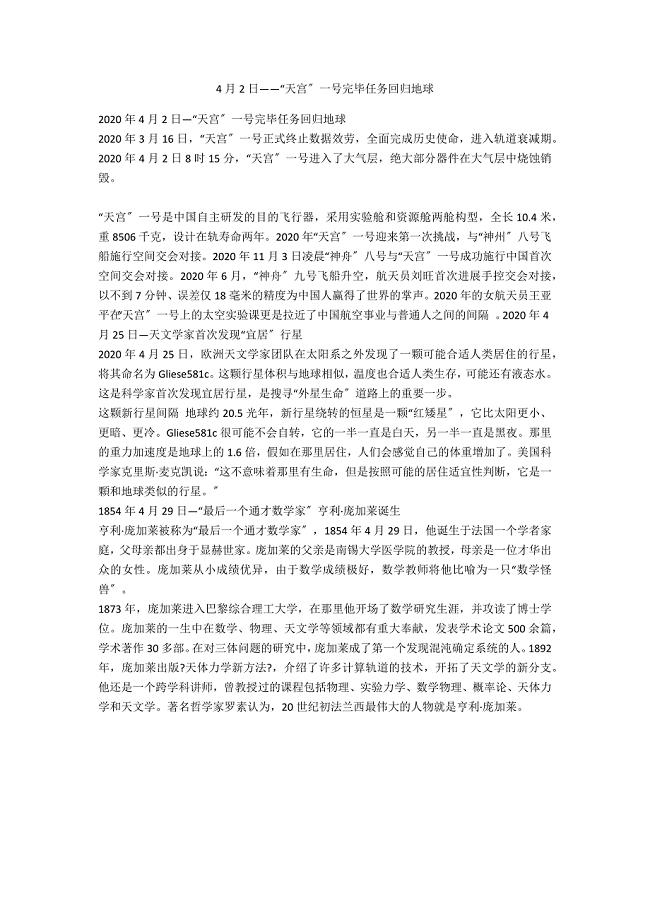

4月2日——“天宫”一号结束任务回归地球

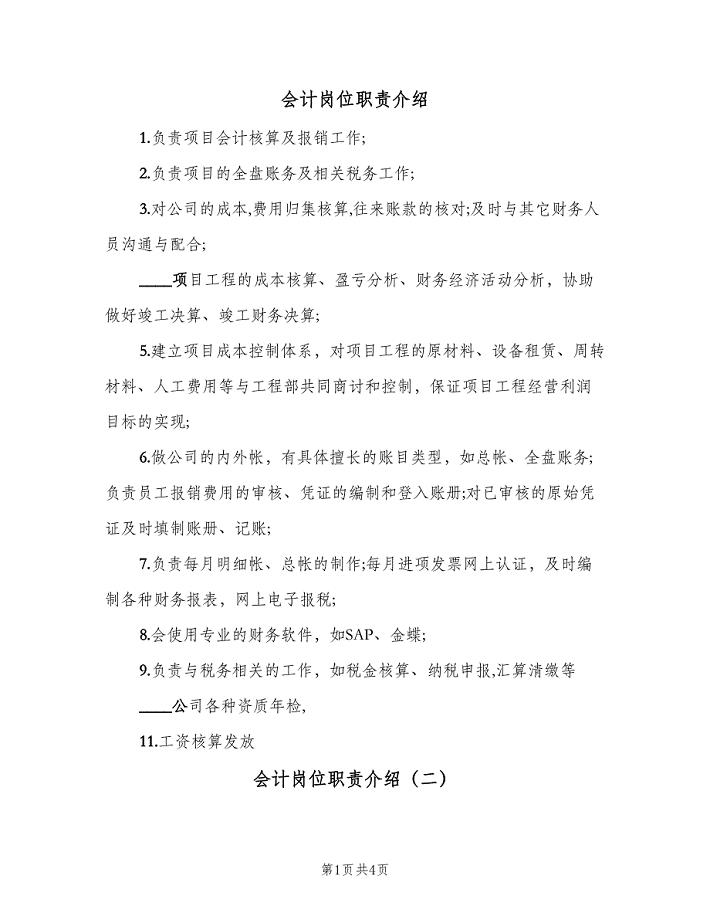

会计岗位职责介绍(六篇)

陆域开挖工程施工方案

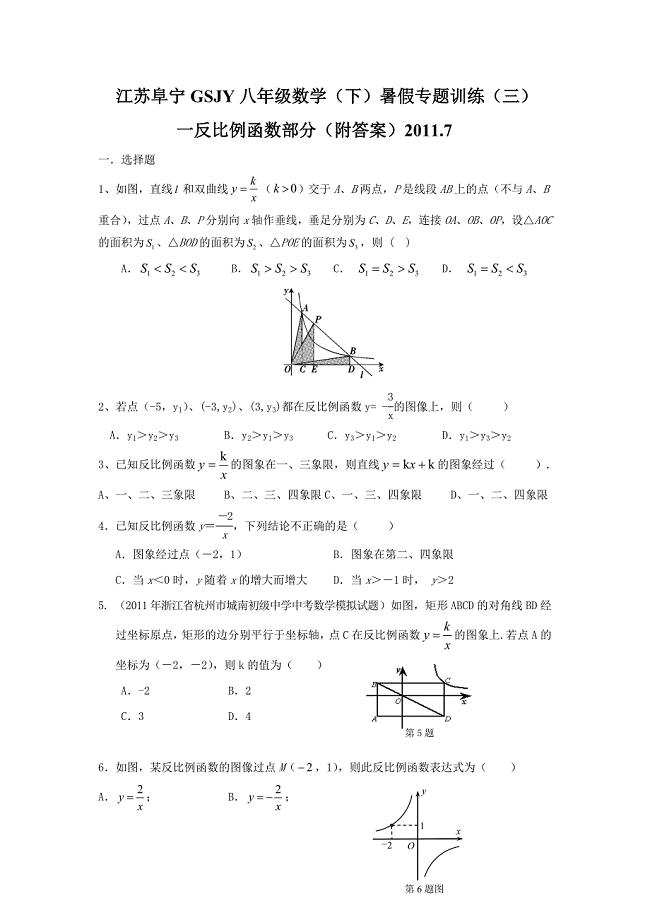

八年级反比例函数经典复习题

中国装饰画产业规模调查与未来趋势研究报告(2014-2019)new

中国装饰画产业规模调查与未来趋势研究报告(2014-2019)new

2022-11-23 19页

吉首大学通信原理选择题

2023-08-28 12页

正弦波发生、频率显示电路设计

2023-01-05 15页

中国医科大学21春《社区护理学》离线作业一辅导答案36

2022-07-29 12页

第33 讲心下痞证

2023-07-06 15页

财政学第八版-复习笔记

2022-09-05 25页

工业设计任务书

2024-01-01 4页

东北大学21春《土木工程测量》在线作业三满分答案68

2023-11-25 13页

福建师范大学21秋《生物教学论》在线作业二答案参考71

2023-05-20 13页

带电粒子在电场中类平抛运动和磁场中的偏转试题.

2023-11-13 13页