中级会计职最新称考试真题

12页

1、一、单项选择题(本类题共25小题,每小题1分,共25分,每小题备选答案中,只有一个符合题意的正确答案。请将选定的答案,按答题卡要求,用2B铅笔填涂答题卡中题号1至25信息点。多选,错选,不选均不得分)。1. 下列各项中,综合性较强的预算是()。A. 销售预算B. 材料采购预算C. 现金预算D. 资本支出预算【参考答案】C【答案解析】财务预算是根据财务战略、财务计划和各种预测信息,确定预算期内各种预算指标的过程。所以从这四个选项来看,现金预算是综合性最强的预算。2. 下列各项中,可能会使预算期间与会计期间相分离的预算方法是()。A. 增量预算法B. 弹性预算法C. 滚动预算法D. 零售预算法【参考答案】C【答案解析】滚动预算又称连续预算,是指在编制预算时,将预算期与会计期间脱离开,随着预算的执行不断地补充预算,逐期向后滚动,使预算期始终保持为一个固定长度(一般为12个月)的一种预算方法。所以选项C正确。3. 下列各项中,不能作为无形资产出资的是()。A. 专利权B. 商标权C. 非专利技术D. 特许经营权【参考答案】D【答案解析】对无形资产出资方式的限制,公司法规定,股东或者发起人不得以

2、劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。4. 一般而言,与融资租赁筹资相比,发行债券的优点是()。A. 财务风险较小B. 限制条件较少C. 资本成本较低D. 融资速度较快【参考答案】C【答案解析】参见教材64页。融资租赁通常比举借银行借款或发行债券所负担的利息要高,租金总额通常要高于设备价款的30%,所以,与融资租赁相比,发行债券的资本成本低。本题的答案为选项C。5. 下列各项中,属于非经营性负债的是()。A. 应付账款B. 应付票据C. 应付债券D. 应付销售人员薪酬【参考答案】C【答案解析】经营负债是企业在经营过程中自发形成的,不需要企业刻意筹资,选项C不符合经营负债的特点。所以答案是选项C。6. 某公司经营风险较大,准备采取系列措施降低杠杆程度,下列措施中,无法达到这一目的的是()。A. 降低利息费用B.降低固定成本水平C. 降低变动成本D. 提高产品销售单价【参考答案】A【答案解析】影响经营杠杆的因素包括:企业成本结构中的固定成本比重;息税前利润水平。其中,息税前利润水平又受产品销售数量、销售价格、成本水平(单位变动成本和固定成本总额)高低的影响。

3、固定成本比重越高、成本水平越高、产品销售数量和销售价格水平越低,经营杠杆效应越大,反之亦然。而利息费用属于影响财务杠杆系数的因素。7. 下列各项中,不属于静态投资回收期优点的是()。A. 计算简便B. 便于理解C. 直观反映返本期限D. 正确反映项目总回报【参考答案】D【答案解析】静态投资回收期的优点是能够直接地反映原始投资的返本期限,便于理解,计算也不难,可以直接利用回收期之前的净现金流量信息。某公司拟进行一项固定资产投资决策,设定折现率为10%,有四个方案可供选择。其中甲方案的净现值率为-12%;乙方案的内部收益率为9%;丙方案的项目计算期为10年,净现值为960万元,(P/A,10%,10)=6.1446;丁方案的项目计算期为11年,年等额净回收额为136.23万元。最优的投资方案是()。A. 甲方案B. 乙方案C. 丙方案D. 丁方案【参考答案】C【答案解析】本题主要考察项目投资的决策。题干中,甲方案的净现值率为负数,不可行;乙方案的内部收益率9%小于基准折现率10%,也不可行,所以排除A、B;丙方案的年等额净回收额=960/(P/A,10%,10)=960/6.1446=15

4、6.23(万元),大于丁方案的年等额回收额136.23万元,所以本题的最优方案应该是丙方案。8. 运用成本模型计算最佳现金持有量时,下列公式中,正确的是()。A. 最佳现金持有量=min(管理成本+机会成本+转换成本)B. 最佳现金持有量=min(管理成本+机会成本+短缺成本)C. 最佳现金持有量=min(机会成本+经营成本+转换成本)D. 最佳现金持有量=min(机会成本+经营成本+短缺成本)【参考答案】B【答案解析】参见教材146页,在成本模型下,最佳现金持有量是管理成本、机会成本和短缺成本三者之和的最小值。所以,本题的答案为选项B。9. 企业在进行商业信用定量分析时,应当重点关注的指标是()。A. 发展创新评价指标B. 企业社会责任指标C. 流动性和债务管理指标D. 战略计划分析指标【参考答案】C【答案解析】进行商业信用的定量分析可以从考察信用申请人的财务报表开始。通常使用比率分析法评价顾客的财务状况。常用的指标有:流动性和营运资本比率、债务管理和支付比率和盈利能力指标。所以选项C正确。10. 下列各项中,不属于现金支出管理措施的是()。A. 推迟支付应付款B. 企业社会责任C.

《中级会计职最新称考试真题》由会员桔****分享,可在线阅读,更多相关《中级会计职最新称考试真题》请在金锄头文库上搜索。

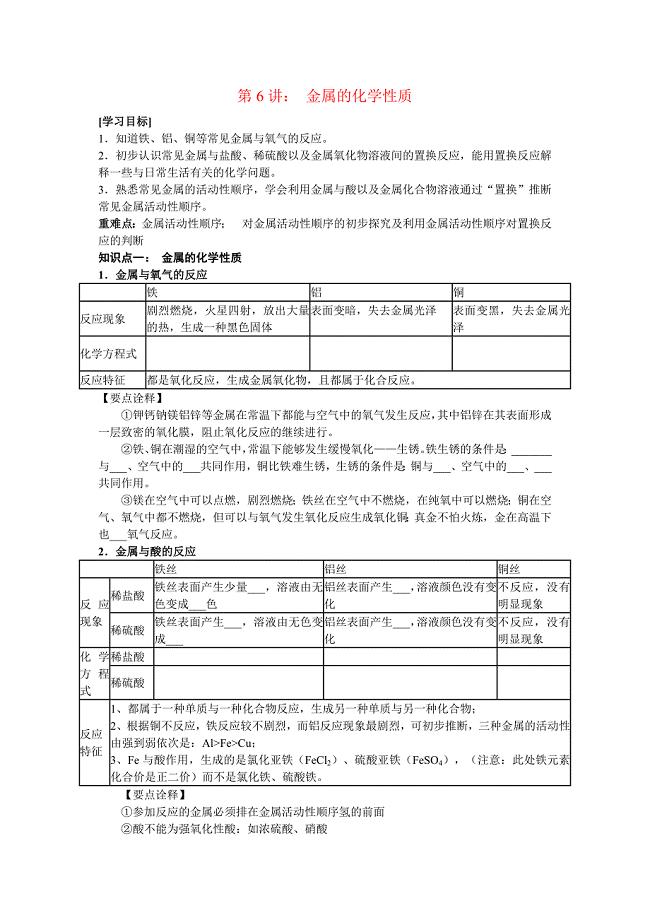

2011九年级化学寒假补课资料 第六讲 金属的化学性质(无答案) 人教新课标版

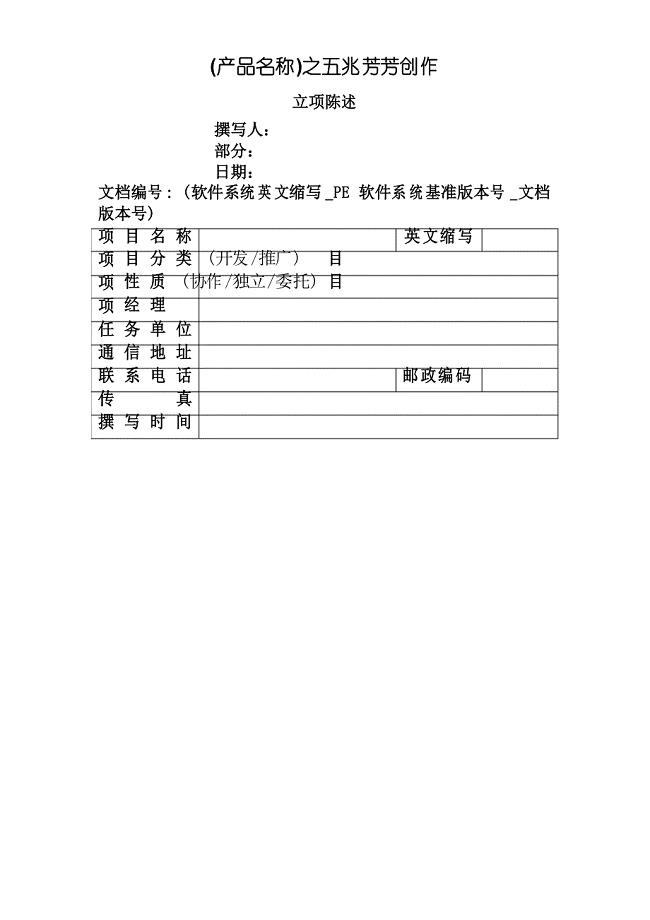

软件项目立项报告

2023销售职员个人年终总结模板(四篇).doc

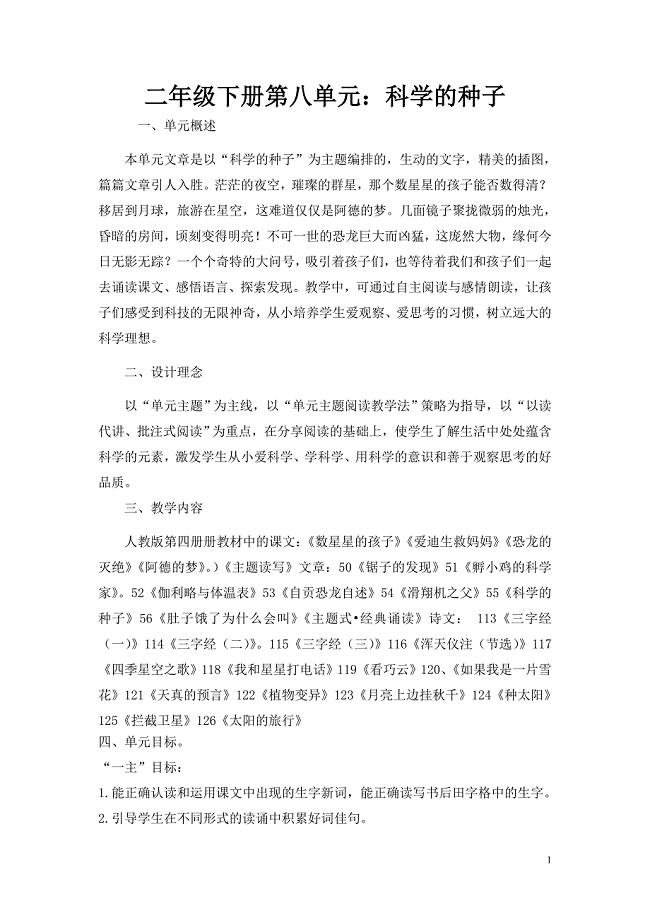

二年级下册第八单元《科学的种子》

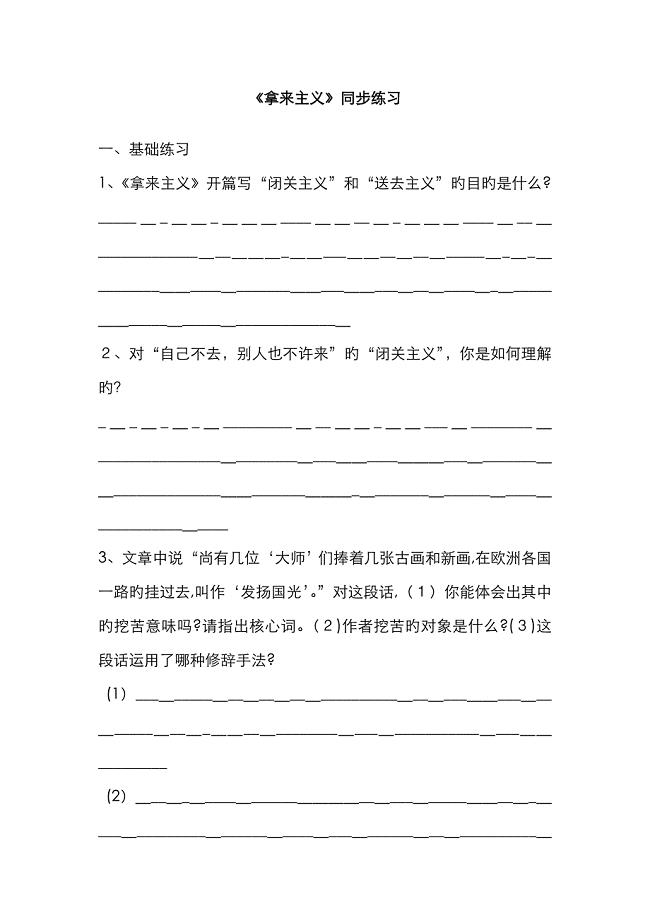

拿来主义同步练习

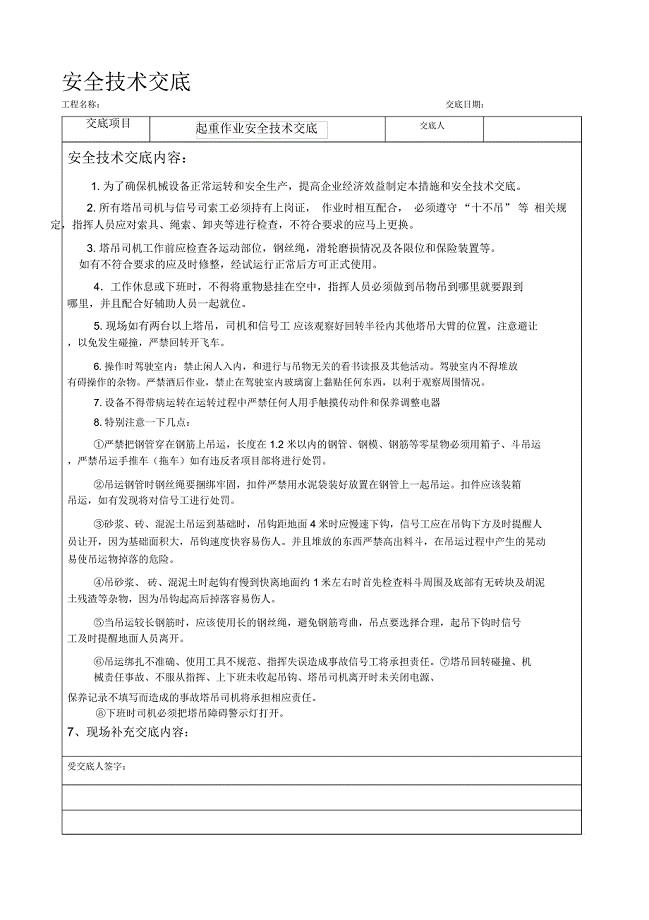

起重作业安全技术交底

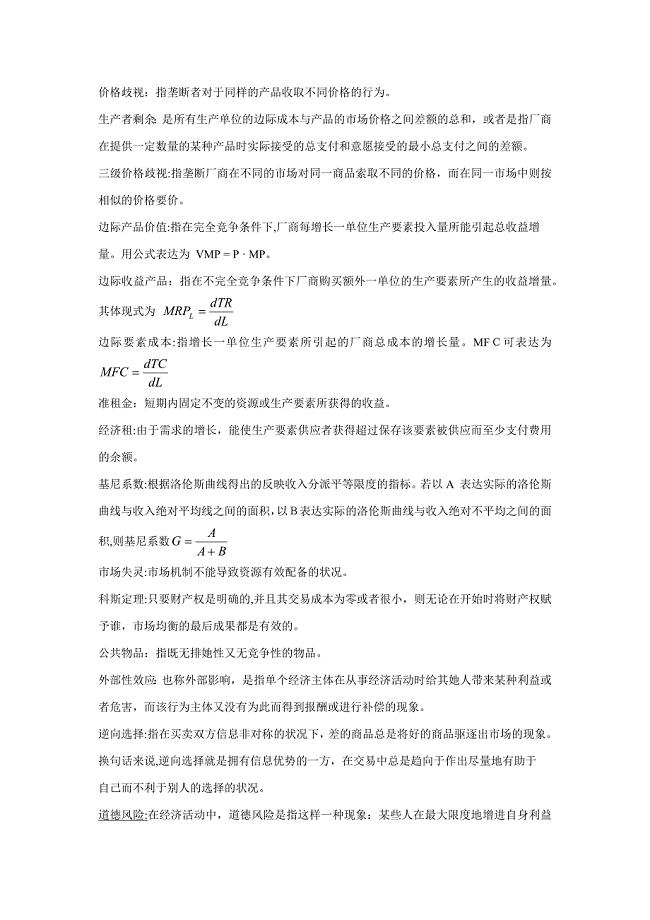

微观期末复习

浅谈小学一年级数学课堂教学设计的认识与实践(2)

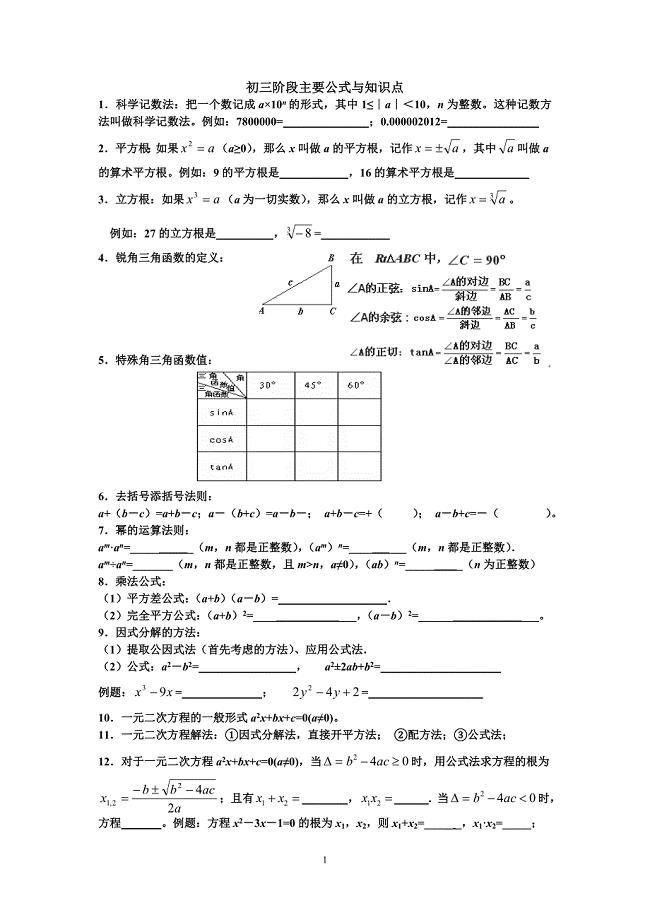

初中阶段主要公式与知识点

养殖场卫生防疫制度

《用割补法计算图形面积》教学设计方案

护理业务2023年终工作总结(3篇).doc

林州市新型基础设施项目可行性报告

2023年个人半年度工作总结(4篇).doc

融资借款合同范本3篇最新

国际结算名词解释Word版

新技术背景下的媒介营销

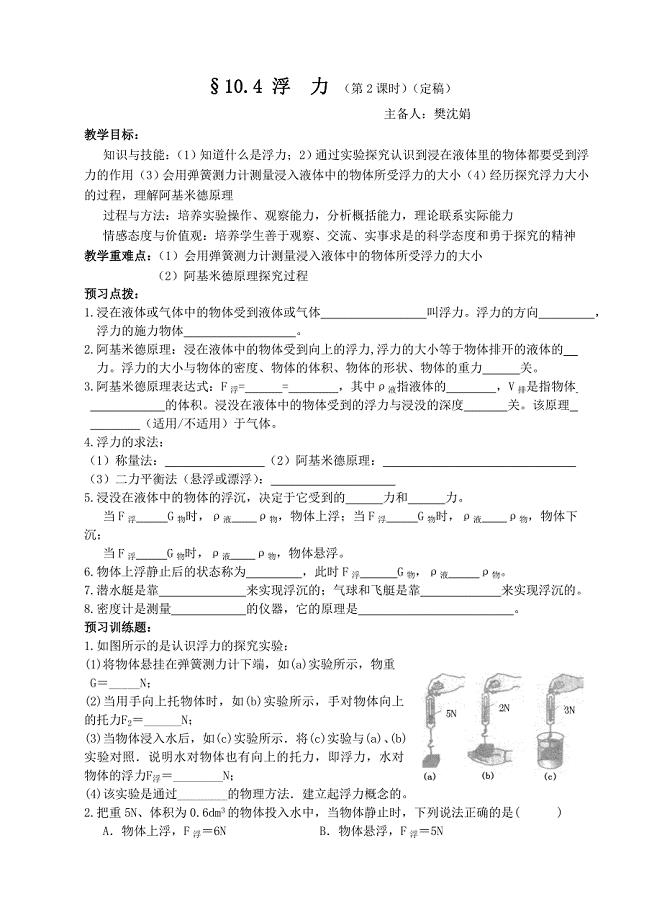

104浮力2(定稿)(教育精品)

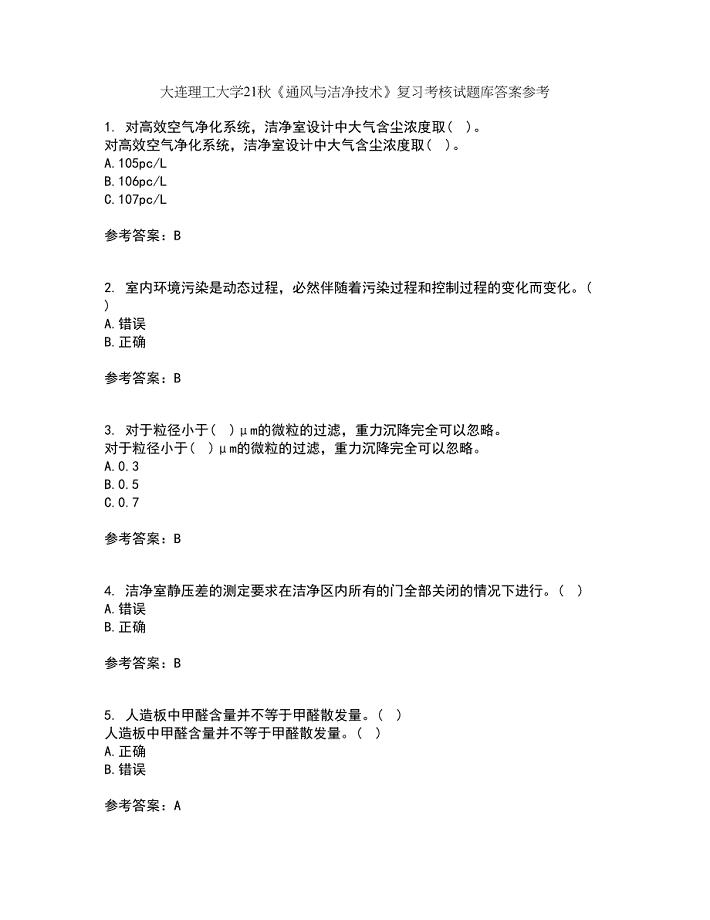

大连理工大学21秋《通风与洁净技术》复习考核试题库答案参考套卷72

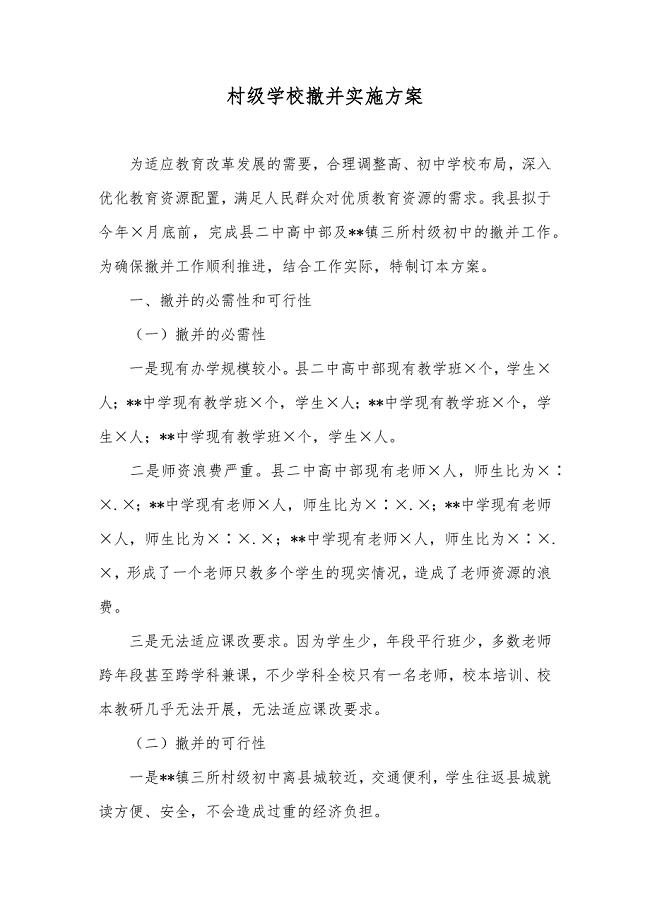

村级学校撤并实施方案

市政道路与排水工程施工技术交底汇编

市政道路与排水工程施工技术交底汇编

2023-02-14 42页

平均数及其估计

2024-02-26 4页

弱电智能化施工组织设计方案范本

2023-04-21 66页

《心之力》最完整版

2023-01-19 6页

2016年XX公司薪酬管理办法(试行)

2023-06-03 6页

预算员辞职报告

2022-10-22 9页

小学五年级班主任工作安排

2022-09-13 60页

医院消防演练方案

2024-01-09 5页

创业策划模板合集五篇

2022-09-03 16页

中职社会实践总结

2023-04-16 5页