东北大学2022年3月《跨国公司会计》期末考核试题库及答案参考36

20页

1、东北大学2022年3月跨国公司会计期末考核试题库及答案参考1. 投资基金是一种利益共享、风险共担的集合投资方式,即通过发行基金股份或受益凭证等有价证券聚集众多的不确定投资基金是一种利益共享、风险共担的集合投资方式,即通过发行基金股份或受益凭证等有价证券聚集众多的不确定投资者的出资,交由专业投资机构经营运作,以谋取投资收益的证券投资工具。()错误2. 列入“营业外支出”账户的业务有_。A固定资产报废净损失B固定资产计提减值准备C固定资产列入“营业外支出”账户的业务有_。A固定资产报废净损失B固定资产计提减值准备C固定资产出售净损失D经核准固定资产盘亏损失正确答案:ACD3. 应付产品质量担保债务属于应付金额视经营情况而定的流动负债。 ( )应付产品质量担保债务属于应付金额视经营情况而定的流动负债。 ( )此题为判断题(对,错)。正确答案:4. 个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他财产取得的所得属于_。个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他财产取得的所得属于_。财产转让所得5. 生产车间的待摊费用应记入的账户是( )。A“生产成本”

2、B“制造费用”C“管理费甩”D“财务费用”生产车间的待摊费用应记入的账户是( )。A“生产成本”B“制造费用”C“管理费甩”D“财务费用”正确答案:B6. 下列单位可以作为一个会计主体进行核算的有( )。 A母公司 B分公司 C母公司和子公司组成的企业集团 D下列单位可以作为一个会计主体进行核算的有()。A母公司B分公司C母公司和子公司组成的企业集团D销售部门ABC7. 对原材料、库存商品的盘点应编制( )。 A实存账存对比表 B实物盘存单 C余额调节表 D对账单对原材料、库存商品的盘点应编制()。A实存账存对比表B实物盘存单C余额调节表D对账单B8. 单位可以财务人员个人名义办理活期储蓄存款。( )单位可以财务人员个人名义办理活期储蓄存款。()错误9. 在中国境内未设立机构、场所的外国企业取得的( )所得属于来源于中国境内的所得。 A将境外的房产租给境内在中国境内未设立机构、场所的外国企业取得的()所得属于来源于中国境内的所得。A将境外的房产租给境内企业取得的租金B将在中国境外注册的商标提供给境内企业而收取的使用费C转让中国境内的房产D从中国境内的企业取得利润BCD10. 通过并购获

3、得生产能力可使公司较快地发展壮大。 ( )通过并购获得生产能力可使公司较快地发展壮大。 ( )此题为判断题(对,错)。正确答案:11. 在并购净现值的计算公式NPv=VAB一(VB+PB)一VA中,下列说法正确的有( )。AVAB一(VA+VB)为并购的在并购净现值的计算公式NPv=VAB一(VB+PB)一VA中,下列说法正确的有( )。AVAB一(VA+VB)为并购的协同效应BPB为并购溢价CPB既代表目标公司的收益,又代表并购公司的成本DVB+PBB为并购支付价格EVAB为合并价值正确答案:ABCDE12. 如果固定成本降低20,计算新的保本点。如果固定成本降低20,计算新的保本点。正确答案:保本量:800件保本量:800件13. 选用适当的账务处理程序,能够( )。 A有利于保证会计记录的正确性和完整性 B提高会计核算工作效率 C提选用适当的账务处理程序,能够()。A有利于保证会计记录的正确性和完整性B提高会计核算工作效率C提高会计信息质量D不需要登记总分类账BC14. 长江股份有限公司200l2006年无形资产业务有关资料如下: (1)2001年11月11日,以银行存款900万

4、元长江股份有限公司200l2006年无形资产业务有关资料如下: (1)2001年11月11日,以银行存款900万元购入一项无形资产,其中相关税费12万元。该无形资产的预计使用年限为10年 (2)2004年12月31日,预计该无形资产的可收回金额为410万元。该无形资产发生减值后原预计使用年限不变。 (3)2005年12月31日,预计该无形资产的可收回金额为400万元,调整该无形资产减值准备后,原预计使用年限不变。 (4)2006年6月16日,将该无形资产对外出售,取得价款300万元并收存银行,营业税率为5%。 要求: (1)编制2001年11月11日购入该无形资产的会计分录。 (2)计算并编制2004年12月31日有关的会计分录。 (3)计算并编制2005年12月31日有关的会计分录。 (4)计算2006年5月31日该无形资产的账面余额,编制2000年6月16日出售无形资产的会计分录。(答案中的金鞭单位用万元表示)正确答案:编制2001年11月12日购入该无形资产的会计分录借;无形资产900贷:银行存款900(2)计算并编制2004年12月21日有关会计分录摊销无形资产借:管理费用(9

《东北大学2022年3月《跨国公司会计》期末考核试题库及答案参考36》由会员桔****分享,可在线阅读,更多相关《东北大学2022年3月《跨国公司会计》期末考核试题库及答案参考36》请在金锄头文库上搜索。

放大电路工作点的稳定问题

家装业务员培训-业务员工作流程

11月8日口算除法(一)

2012中考物理复习-专题1声现象

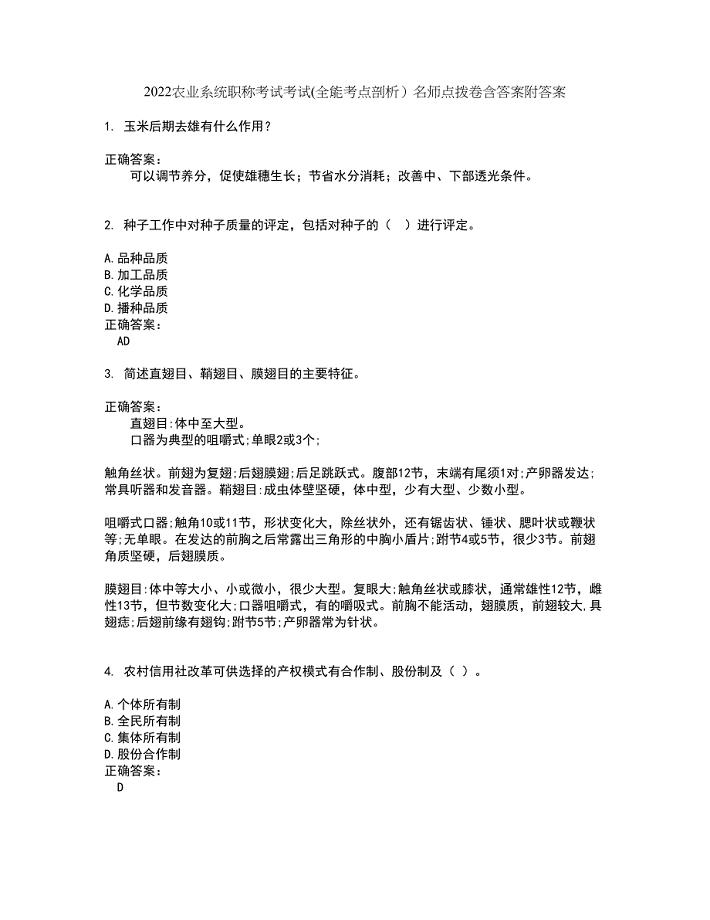

2022农业系统职称考试考试(全能考点剖析)名师点拨卷含答案附答案18

欣赏《瑶族舞曲》教学案例

GRE真题0207年GRE真题及答案解析整理

公司“靠企吃企”问题专项整治工作方案

员工宿舍管理条例和规定

管道防腐做法

个人房屋租赁合同四篇

输液安全管理制度

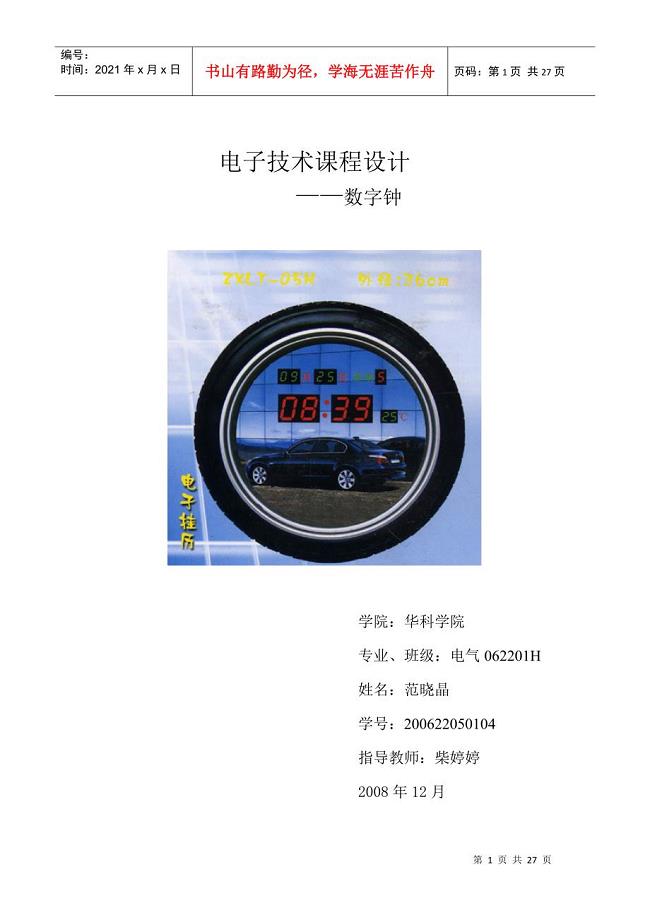

电子技术课程设计——数字钟

小学生字卡片模板(更新)

司法局年度工作计划范文

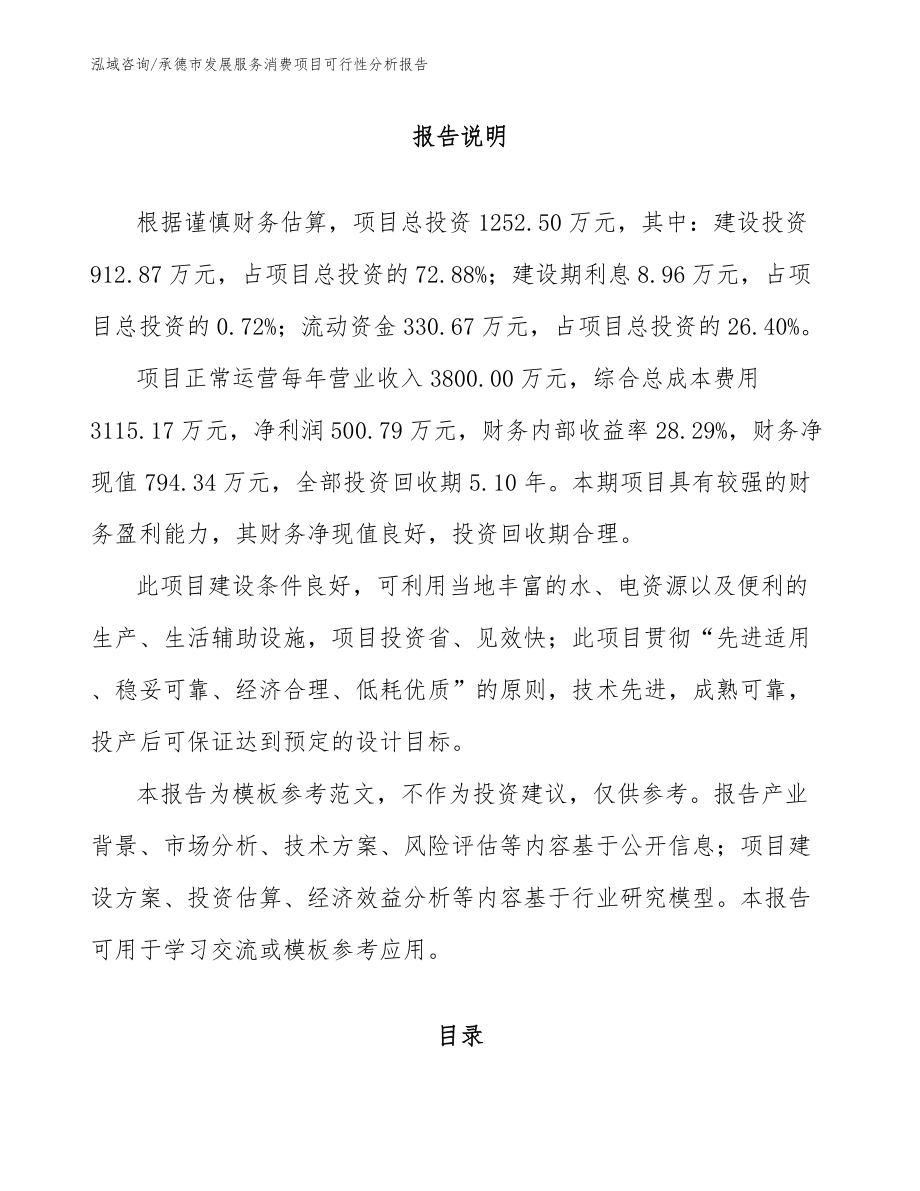

承德市发展服务消费项目可行性分析报告_模板参考

2020年临沂市高三教学质量检查考试(三)理综物理部分高中物理

模电设计:直流稳压可调电源设计

小学四年级语文《爱美的梅花鹿》经典教学教案三篇

安阳化工泵项目实施方案范文参考

西北工业大学21秋《电力系统自动装置》平时作业一参考答案6

西北工业大学21秋《电力系统自动装置》平时作业一参考答案6

2023-05-18 14页

东北财经大学22春《工程安全与环境管理》综合作业二答案参考10

2023-08-03 15页

南开大学21春《工程项目管理》在线作业二满分答案33

2023-02-26 14页

中国质量认证中心(CQC)检查表

2022-08-09 13页

2011年湖南省普通高中学业水平考试化学试卷及答案

2023-04-27 5页

五年级下册语文第18课教材分析

2023-03-08 5页

大连理工大学21秋《电力电子技术》在线作业二答案参考86

2023-04-14 13页

中国医科大学21春《药剂学》在线作业二满分答案100

2022-11-08 13页

独立学院设置与管理办法

2023-10-16 7页

南开大学21春《公司财务》在线作业二满分答案11

2023-09-29 17页