金融机构借款合同(精选7篇)

38页

1、金融机构借款合同(精选7篇) 金融机构借款合同1(1572字)金融机构借款合同是指办理贷款业务的金融机构作为贷款人一方,向借款人提供贷款,借款人到期返还借款并支付利息的合同。1)金融借款合同主要包括以下内容:借款种类、借款币种、借款用途、借款数额、利率、借款期限、还款方式。2)合同订立要注意的问题借款人应在订立合同时负担如实申报义务。借款人在订立合同时应依约提供担保。3)贷款人的义务按期、足额提供贷款的义务。依据合同法第200条的规定,借款的利息不得预先在本金中扣除。利息预先在本金中扣除的,借款人有权按照实际借款数额返还借款并计算利息。由于贷款人未足额提供借款给借款人造成损失的,应赔偿损失。保密义务。作为贷款人以方金融机构,对于其在合同订立和履行阶段所掌握的借款人的各项商业秘密,有保密义务,不得泄密或进行不正当使用。4)借款人的合同义务按照约定的日期和数额收取借款。合同法201条规定,借款人未按照约定的期限和数额收取借款的,仍须按照合同约定的借款日期和数额向贷款人支付利息。按照约定用途使用贷款按期支付利息。如果按照合同或者交易习惯不能确定利息支付期限,借款期间不满1年的,应当在返还借款

2、时一并支付;借款期间在1年以上的应当在每届满1年时支付,剩余期间不满1年的,应当在返还款借款时一并支付。按期返还借款容忍义务。在贷款人按照约定检查、监督借款的使用情况时,借款人应当按照约定向贷款人定期提供有关财务会计报表等资料。该项义务给予约定产生,未作约定的,借款人有权拒绝贷款人对贷款使用状况进行检查、监督的请求。金融机构借款合同的特征金融机构借款合同为借款合同的一种,具有如下特征:有偿性金融机构发放贷款,意在获取相应的营业利润,因此,借款人在获得金融机构所提供的贷款的同时,不仅负担按期返还本金的义务,还要按照约定向贷款人支付利息,利息支付义务系借款人使用金融机构贷款的对价,所以金融机构借款合同为有偿合同。在这一点上,该合同与自然人间的借款合同有所不同,后者为无偿合同,当事人对支付利息没有约定或者约定不明确的,视为不支付利息。要式性金融机构借款合同应当采用书面形式。没有采取书面形式,当事人双方就该合同的存在产生争议的,视为合同关系不成立。如果双方没有争议或者一方当事人已经履行主要义务,对方接受的,合同仍然成立。在要式性上,该合同也与自然人间的借款合同不同,对于自然人间的借款合同,当事

3、人可以约定不采用书面形式。诺成性金融机构借款合同,在合同双方当事人协商一致时,合同关系即可成立,依法成立的,自成立时起生效。合同的成立和生效在双方当事人没有特别约定时,不需以贷款人贷款的交付作为要件,所以金融机构借款合同为诺成性合同。自然人间的借款合同则有所不同,该合同自贷款人提供借款时生效。金融机构借款合同的终止金融借款合同终止的原因,主要有如下几种情况:1、借款合同因期限届满双方履行合同而终止。借款合同期限届满,双方当事人未约定对合同继续展期的,则合同终止,借款人应依约定将借款及利息返还给贷款人,借款合同因此而消灭。2、借款合同因解除而终止。借款人未按照约定的借款用途使用借款的,贷款人可以解除合同。借款合同因贷款人的解除而终止。此外,合同终止的其他原因也适用于借款合同。金融机构借款合同2(2742字)借款合同可以分为金融机构借款合同和民间借款合同。二者有重要区别:1、贷款人不同。前者贷款人是法定的金融机构,后者贷款人是公民。2、利息不同。前者是商业行为,是有偿贷款,要收取利息以求盈利,如果约定按照约定,没有约定,按照中国人民银行规定的利率上下限确定。当然,在执行国家计划或者政策而签

4、订的合同一般是没有利息的。后者由当事人约定,在合同中没有约定或者约定不明确,应推定为无息。但是,最高不得超过银行同类贷款利率的4倍。3、合同成立的方式不同。前者是诺成合同,自双方当事人就合同主要条款达成合意时成立。后者是实践合同,贷款人向借款人交付借款时合同成立。4、合同管理不同。前者受国家严格监管。后者较少受到国家监管,不违法即可。但是,有偿借款不应违反国家强制性规定。目前我国只允许两类贷款人进行贷款,金融机构和自然人。金融机构是指在中国境内依法设立的经营贷款业务的中资金融机构,以及经过中国人民银行批准的外资金融机构。贷款通则第2条规定:“本通则所称借款人,系指从经营贷款业务的中资金融机构取得贷款的法人、其他经济组织、个体工商户和自然人。”第61条规定:“各级行政部门和企事业单位、供销合作社等合作经济组织、农村合作基金会和其他基金会,不得经营存贷款等金融业务。企业之间不得违反国家规定办理借贷或者变相借贷融资业务。”金融机构借款合同金融机构借款合同是指办理贷款业务的金融机构作为贷款人一方,向借款人提供贷款,借款人到期返还借款并支付利息的合同。金融机构借款合同作为借款合同的一种,具有如下

《金融机构借款合同(精选7篇)》由会员re****.1分享,可在线阅读,更多相关《金融机构借款合同(精选7篇)》请在金锄头文库上搜索。

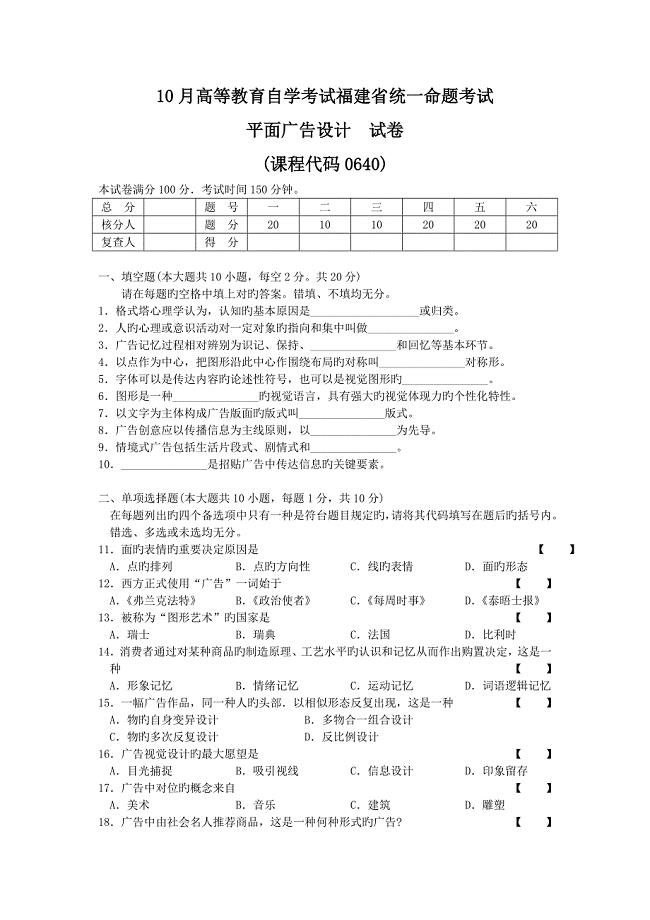

2023年平面广告设计份历年真题

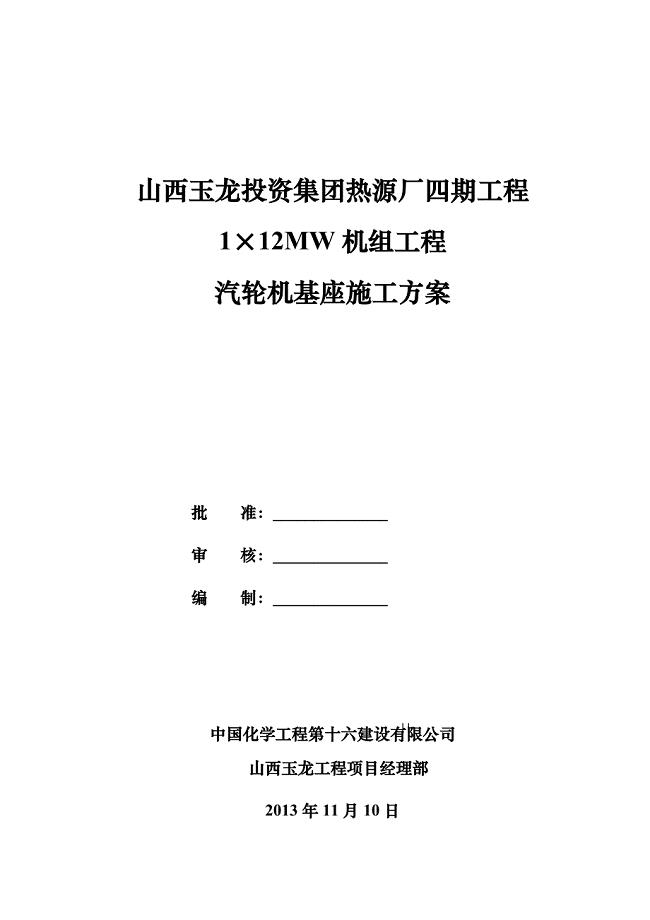

汽轮机基座施工技术方案

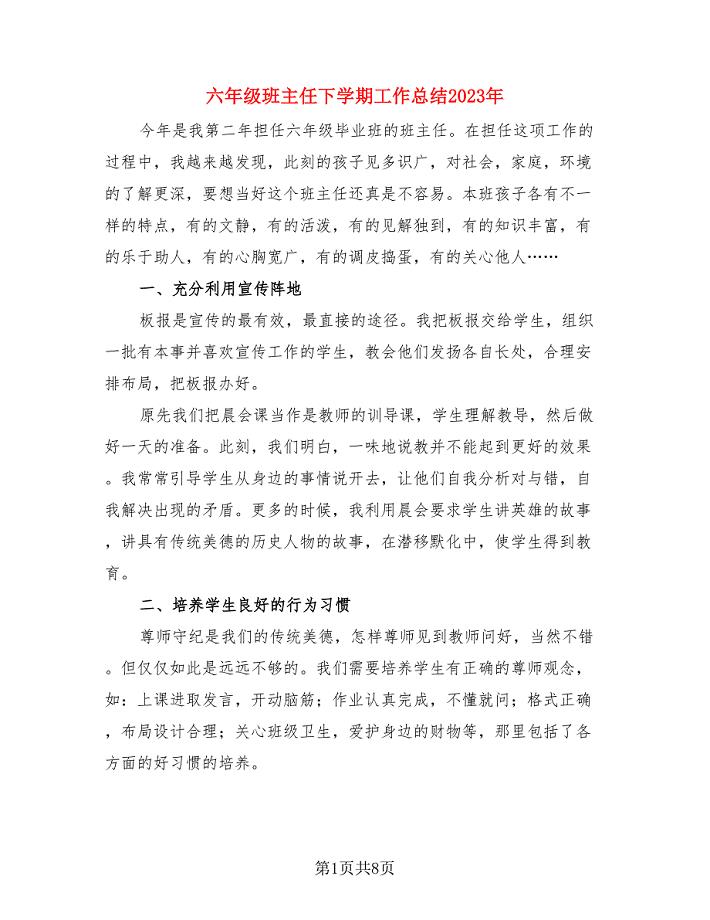

六年级班主任下学期工作总结2023年(4篇).doc

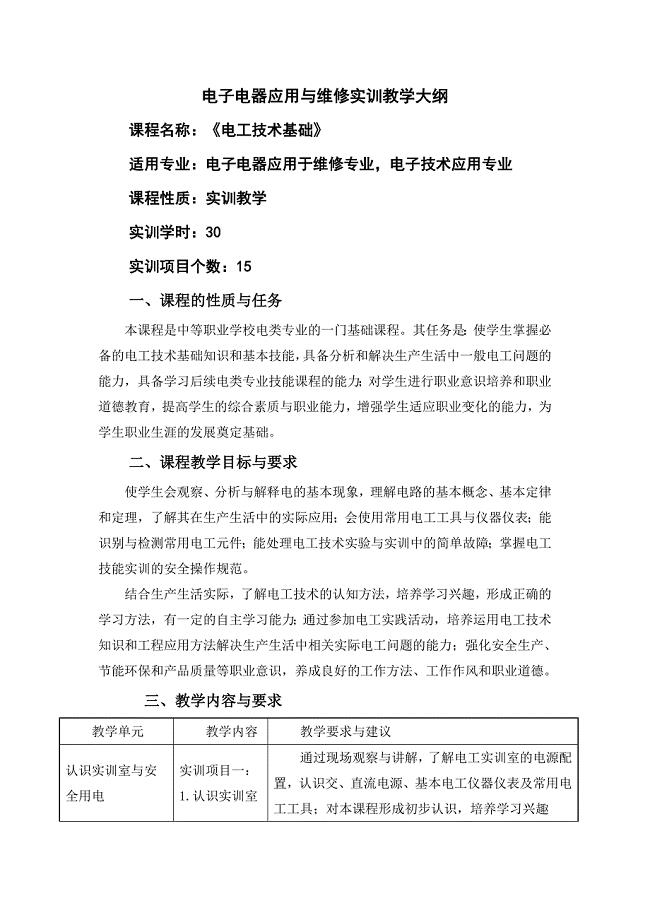

电工技术基础教学大纲

大专生毕业自我判定600字_1

财务部工作总结及计划范文(4篇).doc

基于组态软件的牵引变电所自动化监控软件设计

万有引力定律知识点总结

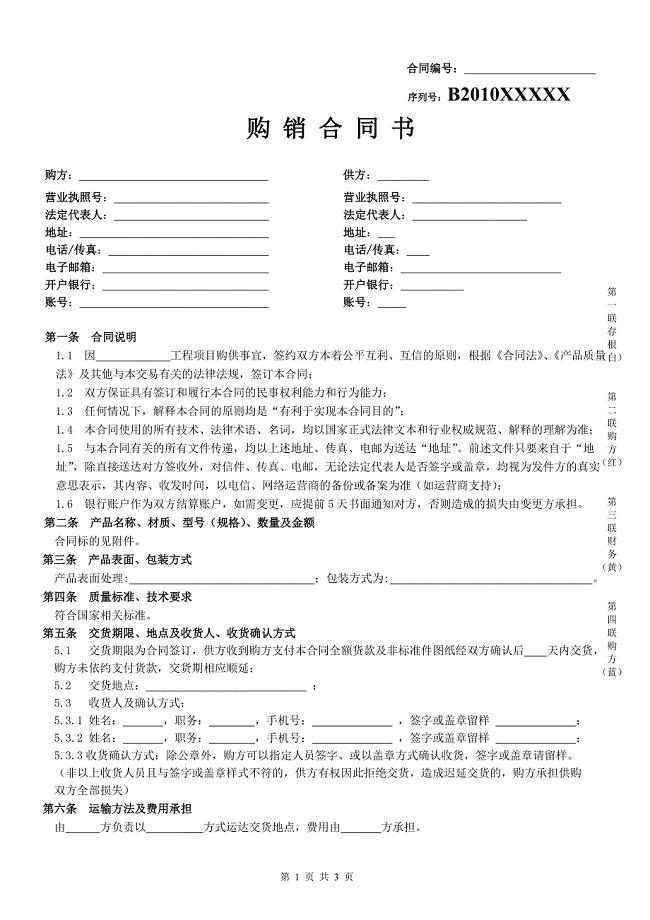

标准合同B-分批付款-2

庆三八妇女节演讲稿三篇

华图高分技巧班魏华刚资料分析数学运算高分技巧讲义

在全区违章建筑整治动员大会上的表态发言

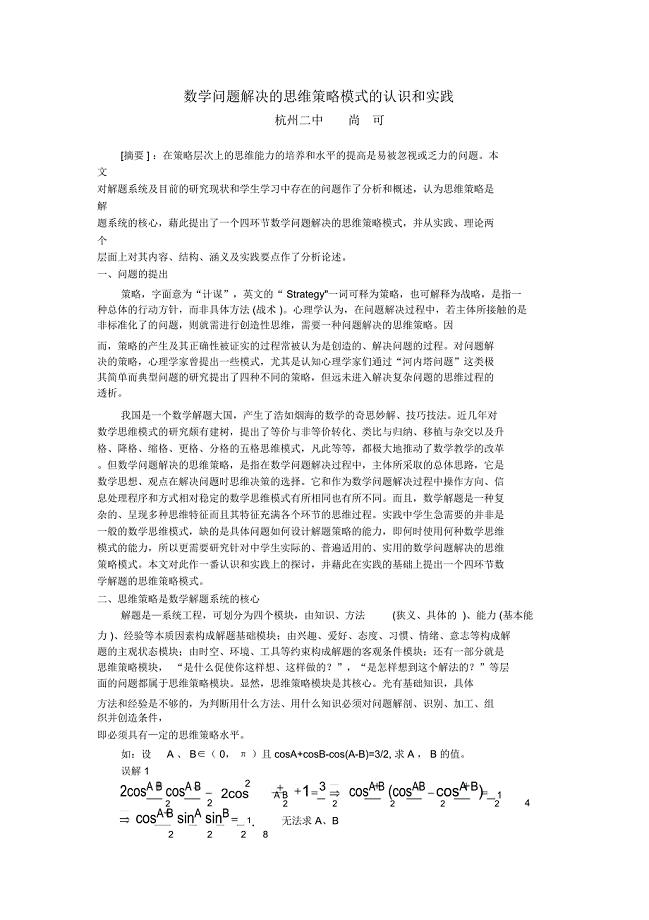

数学问题解决的思维策略模式的认识和实践

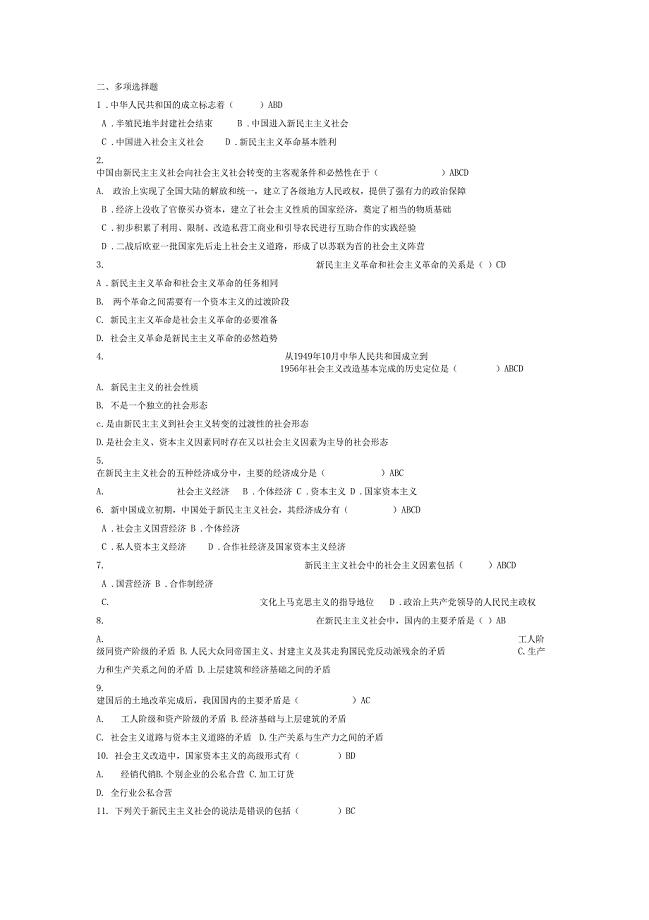

多选社会主义改造理论

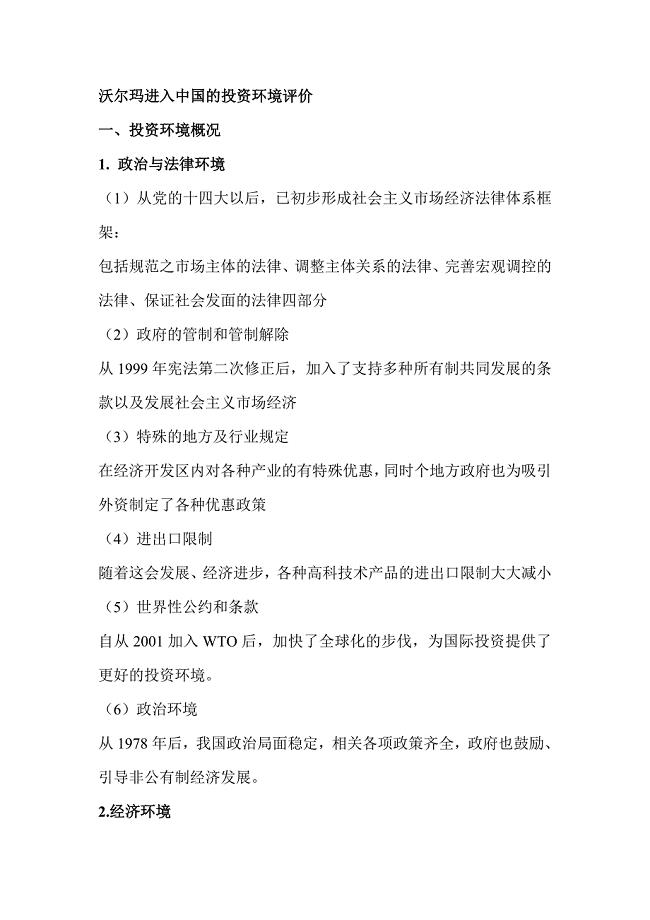

沃尔玛进入中国的投资环境评价

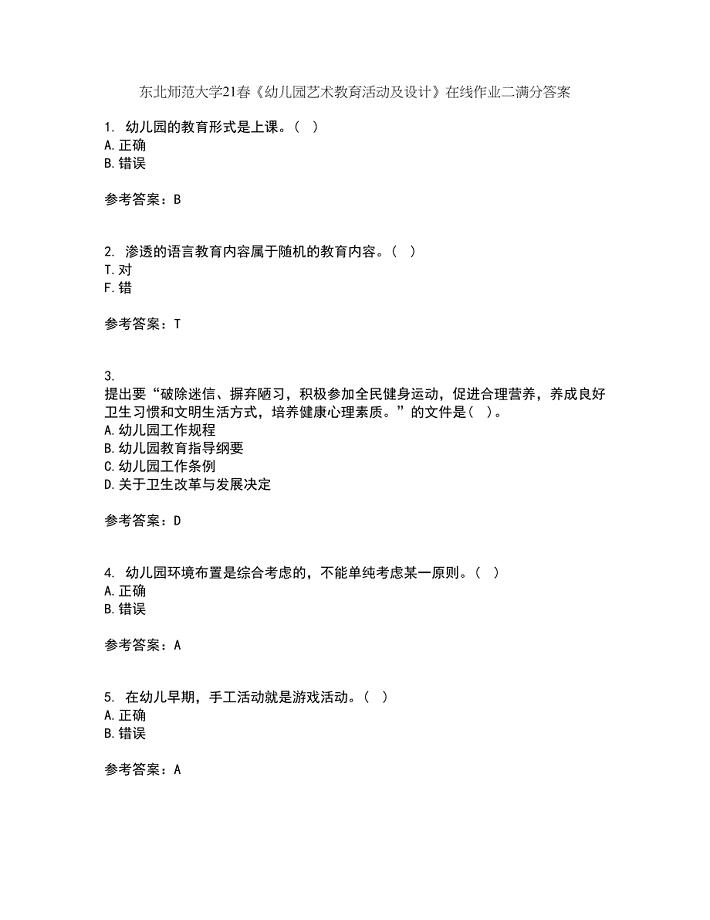

东北师范大学21春《幼儿园艺术教育活动及设计》在线作业二满分答案40

物业公司业户档案管理标准作业规程.doc

新产品开发项目计划书样

加强组工干部党性修养调研汇报

护士医院试用期工作总结

(多篇汇编)2023年开学典礼教务处精彩致辞

(多篇汇编)2023年开学典礼教务处精彩致辞

2023-05-19 18页

2022关于教育个人述职报告四篇

2023-04-18 17页

房租租赁合同模板汇编9篇

2023-12-20 24页

909930661毕业论文初稿

2022-08-24 12页

质量管理的五个错误

2023-11-09 3页

盖梁施工作业指导书1

2023-05-19 9页

高速公路(路基桥梁)冬期施工安全专项方案1

2023-05-31 13页

高考励志小文章五篇

2023-07-07 12页

幼儿园慢性病防控工作计划

2023-05-11 24页

进出口买卖合同范本.doc

2023-06-22 148页