毕马威:经济下行环境中,小额贷款公司的困境与应对

71页

1、经济下行环境中 小额贷款公司的 困境与应对 2016 毕马威华振会计师事务所(特殊普通合伙) 中国合伙制会计师事务所,是与瑞士实体 毕马威国际合作组织 “( 毕马威国际”)相关联的独立成员所网络中的成员。版权所有,不得转载。2目录小额贷款公司 面临的困境应对策略结语010203 2016 毕马威华振会计师事务所(特殊普通合伙) 中国合伙制会计师事务所,是与瑞士实体 毕马威国际合作组织 “( 毕马威国际”)相关联的独立成员所网络中的成员。版权所有,不得转载。经济下行环境中小额贷款公司的困境与应对3自 2008 年中国银行业监督管理委员会和中国人民银行联合颁布的关于小额贷款公司试点的指导意见 (银监发200823 号) (“指导意见 ” )开始实施以来,国内小额贷款行业进入了高速增长阶段。全国小额贷款公司数量增长显著,与此同时全国小额贷款余额也日益攀升。然而,2013 年开始,经济经济下行环境中小额贷款公司的困境与应对 2016 毕马威华振会计师事务所(特殊普通合伙) 中国合伙制会计师事务所,是与瑞士实体 毕马威国际合作组织 “( 毕马威国际”)相关联的独立成员所网络中的成员。版权所有,不

2、得转载。4下行压力加大,中国 GDP 增长放缓,小额贷款公司所面临的困境也逐渐凸显,如资本充足压力较大、信用风险管理能力薄弱、行业竞争日益激烈、税务风险、经营地域范围限制等,无一不对小额贷款公司的发展产生阻力。我们将在下文中逐一探讨,小额贷款公司面临的困境以及应对策略。 2016 毕马威华振会计师事务所(特殊普通合伙) 中国合伙制会计师事务所,是与瑞士实体 毕马威国际合作组织 “( 毕马威国际”)相关联的独立成员所网络中的成员。版权所有,不得转载。经济下行环境中小额贷款公司的困境与应对5小额贷款公司面临的困境运营资本压力较大经济下行环境中小额贷款公司的困境与应对 2016 毕马威华振会计师事务所(特殊普通合伙) 中国合伙制会计师事务所,是与瑞士实体 毕马威国际合作组织 “( 毕马威国际”)相关联的独立成员所网络中的成员。版权所有,不得转载。6对于任何一家金融机构而言,运营资本充足都是一个较为重要的指标;而我们在为多家小额贷款公司提供年审及上 市审计服务的过程中,注意到各家小额贷款公司普遍在获取运营资本方面存在以下难题:银行不愿向小额贷款公司发放贷款根据指导意见中规定,小额贷款公司从银行

3、业金融机构获得融入资金的余额,不得超过资本净额的 50%,融入资金的利率、期限由小额贷款公司与相应银行业金融机构自主协商确定。然而,小额贷款公司想要从银行渠道获取资金,需要面对重重困难。01 2016 毕马威华振会计师事务所(特殊普通合伙) 中国合伙制会计师事务所,是与瑞士实体 毕马威国际合作组织 “( 毕马威国际”)相关联的独立成员所网络中的成员。版权所有,不得转载。经济下行环境中小额贷款公司的困境与应对7首先,由于不少银行在目前的经济环境下将小额贷款行业定义为高风险行业,部分银行压缩小额贷款公司的贷款额度,甚至拒绝向小额贷款公司发放贷款;其二,小额贷款公司是只贷不存的金融机构,属于轻资产公司。在现行银行融资政策下,银行普遍收缩信用贷款,并大多要求提供抵押担保,而小额贷款公司缺乏有效抵押担保物,从而限制了小额贷款公司从银行融资的能力;其三,按照指导意见 ,小额贷款公司从银行业金融机构获得融入资金的余额,不得超过资本净额的 50%,这进一步压缩了小额贷款公司的融资空间;最后,小额贷款公司不能向超过两个银行业金融机构贷款。由于银行融资规模以及数量均受到限制,小额贷款公司融资压力较大,加上

4、银行融资受到商业银行对经济下行环境中小额贷款公司的困境与应对 2016 毕马威华振会计师事务所(特殊普通合伙) 中国合伙制会计师事务所,是与瑞士实体 毕马威国际合作组织 “( 毕马威国际”)相关联的独立成员所网络中的成员。版权所有,不得转载。8融资行业的限制,一旦小额贷款公司原融资银行受到总行信贷政策调整,收缩对小额贷款公司的贷款,那么小额贷款公司更换合作银行需时更长,资金链压力更大。因此,银行渠道的融资困难,一定程度上限制了小额贷款公司的成长和规模的扩大。小额贷款公司股东众多增资难度大指导意见规定:小额贷款公司的单一自然人、企业法人、其他社会组织及其关联方持有的股份,不得超过小额贷款公司注册资本总额的 10%。而各地小额贷款公司暂行管理办法也限制了小额贷款公司主要发起人(或最大股东)的持股比例,例如广东省小额贷款公司管理办法(试行) 中规定, “主发起人(或最大股东)及其关联方合计持股比例不超过 45,其中每一个主发起人(或最大股东)及其关联方合计持股比例不超过 20,其余单个股东及其关联方持股比例不得超过小额贷款公司注册资本总额的 10,单个股东持股不得低于 1。 ” ,这使得小额

《毕马威:经济下行环境中,小额贷款公司的困境与应对》由会员欧**分享,可在线阅读,更多相关《毕马威:经济下行环境中,小额贷款公司的困境与应对》请在金锄头文库上搜索。

美的企业文化手册 -2024-

销售结束后“售楼部”如何进行财税处理? -房地产-2024

广电总局《视音频内容分发数字版权管理标准体系》 -2024-

土增清算普通住宅与非普通住宅可以合并计算增值额? -房地产-2024

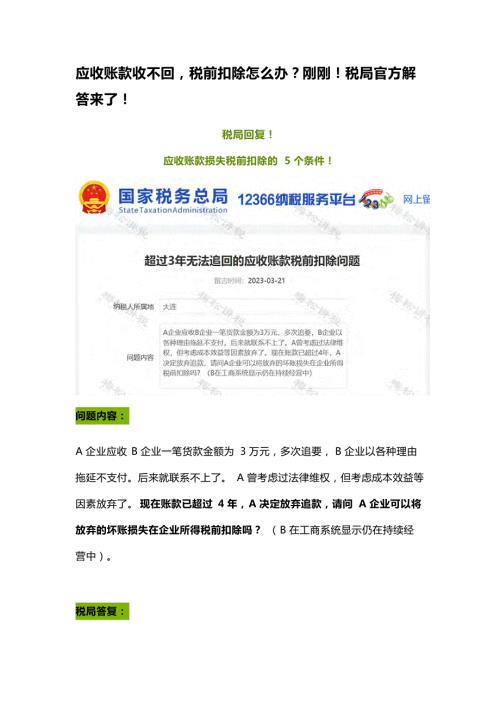

应收账款收不回税前扣除怎么办?刚刚!税局官方解答来了! -房地产-2024

土地增值税清算的成本分摊方法及面积数据来源 -房地产-2024

春季系列(打包春天主题)活动策划方案 -房地产-

2023某山居项目2月推广策略 -房地产-

2周年庆3-4月春季美陈活动策划案 -房地产-2023

广州市2023年重点建设预备项目计划 -房地产-2023

【统计】2002年-2022年全国房地产销售面积数据 -房地产-

【统计】2002年-2022年全国房地产销售金额数据 -房地产-

广州市2023年重点建设项目计划 -房地产-2023

2022年11月重庆房地产市场研究报告 -房地产月报-

12月月度暖场(暖冬计划 全城升温主题)活动策划方案 - 房地产-2022

12月系列暖场(冬日美好生活节主题)活动策划方案 - 房地产-2022

2022企业元宇宙年会(破壁·潮玩无界主题)活动策划方案-

2022企业集团颁奖新春年会(新跨越 新起航主题)活动策划方案-

逸东诺富特酒店开业盛典活动策划方案 -房地产-2022 _解密

12月“岁末狂欢趴 圆梦畅想曲”系列暖场活动策划方案 -房地产-2022

(终)沈阳铁路局-既有铁路土地和地上附着物资产综合开发5.0

(终)沈阳铁路局-既有铁路土地和地上附着物资产综合开发5.0

2024-05-05 122页

出租屋管理规程 - 副本

2024-03-21 3页

湘科版小学科学五年级上册教学计划

2024-01-28 6页

道路旅客运输(旅游客运)企业安全风险辨识分级管控清单

2024-01-09 15页

特种作业人员安全教育培训记录(包含各个工种)

2024-01-09 12页

建筑企业安全风险清单和隐患排查依据清单大全(附依据)

2024-01-09 24页

《PhotoShop3图像处理》教学大纲

2024-01-09 12页

高校教师绩效考核激励机制优化研讨发言

2024-01-09 7页

公司安全生产考核与奖惩办法附各级考核与奖惩评定表

2024-01-09 17页

湘教版六年级科学上册考试复习知识点汇总

2024-01-09 11页