会计基础考试大纲-第一章会计法律制度

27页

1、附件2: 会计基础考试大纲 第一章总论第一节会 计计 概 述一、会计的概念念及特征(一)会计的概概念(二)会计的基基本特征1会计以货币币作为主要计计量单位2会计拥有一一系列专门方方法3会计具有核核算和监督的的基本职能4会计的本质质就是管理活活动二、会计的基本本职能(一)会计的核核算职能(二)会计的监监督职能(三)会计核算算与监督职能能的关系三、会计对象和和会计核算的的具体内容(一)会计对象象(二)会计核算算的具体内容容1款项和有价价证券的收付付2财物的收发发、增减和使使用3债权、债务务的发生和结结算4资本的增减减5收入、支出出、费用、成成本的计算6财务成果的的计算和处理理7需要办理会会计手续、进进行会计核算算的其他事项项第二节会计基基本假设一、会计主体二、持续经营三、会计分期四、货币计量第三节会 计计 基 础一、会计基础的的概念和种类类二、权责发生制制三、收付实现制制第二章会计要要素与会计科科目第一节会 计计 要 素一、会计要素的的确认(一)资产1资产的定义义2资产的分类类(二)负债1负债的定义义2负债的分类类(三)所有者权权益1所有者权益益的定义2所有者权益益的分类(四)收入1收入的

2、定义义2收入的分类类(五)费用1费用的定义义2费用的分类类(六)利润1利润的定义义2利润的分类类二、会计要素的的计量(一)历史成本本(二)重置成本本(三)可变现净净值(四)现值(五)公允价值值第二节会 计计 科 目一、会计科目的的概念二、会计科目的的分类(一)按其归属属的会计要素素分类1资产类科目目:按资产的的流动性分为为反映流动资资产的科目和和反映非流动动资产的科目目。2负债类科目目:按负债的的偿还期限分分为反映流动动负债的科目目和反映长期期负债的科目目。3所有者权益益类科目:按按所有者权益益的形成和性性质可分为反反映资本的科科目和反映留留存收益的科科目。4成本类科目目:按成本的的不同内容和和性质可以分分为反映制造造成本的科目目和反映劳务务成本的科目目。5损益类科目目:按损益的的不同内容可可以分为反映映收入的科目目和反映费用用的科目。(二)按提供信信息的详细程程度及其统驭驭关系分类1总分类科目目,又称一级级科目或总账账科目,它是是对会计要素素具体内容进进行总括分类类、提供总括括信息的会计计科目;总分分类科目反映映各种经济业业务的概括情情况,是进行行总分类核算算的依据。2明细分类科科目

3、,又称明明细科目,是是对总分类科科目作进一步步分类、提供供更详细和更更具体会计信信息的科目。3总分类科目目和明细分类类科目的关系系是,总分类类科目对其所所属的明细分分类科目具有有统驭和控制制的作用,而而明细分类科科目是对其所所归属的总分分类科目的补补充和说明。三、会计科目的的设置(一)会计科目目的设置原则则1合法性原则则:指所设置置的会计科目目应当符合国国家统一的会会计制度的规规定。2相关性原则则:指所设置置的会计科目目应当为提供供有关各方所所需要的会计计信息服务,满满足对外报告告与对内管理理的要求。3实用性原则则:指所设置置的会计科目目应符合单位位自身特点,满满足单位实际际需要。(二)常用会计计科目第三章 会计计等式与复式式记账第一节会 计计 等 式一、资产负债债所有者权益益(一)会计恒等等式资产权益资产负债所所有者权益(二)经济业务务对会计恒等等式的影响1对“资产权益”等式的影响响(1)资产与权权益同时等额额增加(2)资产方等等额有增有减减,权益不变变(3)资产与权权益同时等额额减少(4)权益方等等额有增有减减,资产不变变2对“资产负债所有者权益益”等式的影响响(1)资产和负负债要

4、素同时时等额增加(2)资产和负负债要素同时时等额减少(3)资产和所所有者权益要要素同时等额额增加(4)资产和所所有者权益要要素同时等额额减少(5)资产要素素内部项目等等额有增有减减,负债和所所有者权益要要素不变(6)负债要素素内部项目等等额有增有减减,资产和所所有者权益要要素不变(7)所有者权权益要素内部部项目等额有有增有减,资资产和负债要要素不变(8)负债要素素增加,所有有者权益要素素等额减少,资资产要素不变变(9)负债要素素减少,所有有者权益要素素等额增加,资资产要素不变变二、收入费用用利润第二节复 式式 记 账一、复式记账法法二、借贷记账法法(一)借贷记账账法的概念(二)借贷记账账法的记账符符号(三)借贷记账账法的会计科科目结构1资产类会计计科目的结构构2负债及所有有者权益类会会计科目的结结构3成本类会计计科目的结构构4损益类会计计科目的结构构(1)收入类会会计科目的结结构(2)费用类会会计科目的结结构(四)借贷记账账法的记账规规则(五)会计科目目的对应关系系和会计分录录1会计科目的的对应关系2会计分录(六)借贷记账账法的试算平平衡1试算平衡的的含义2试算平衡的的分类(1)发生额

《会计基础考试大纲-第一章会计法律制度》由会员M****1分享,可在线阅读,更多相关《会计基础考试大纲-第一章会计法律制度》请在金锄头文库上搜索。

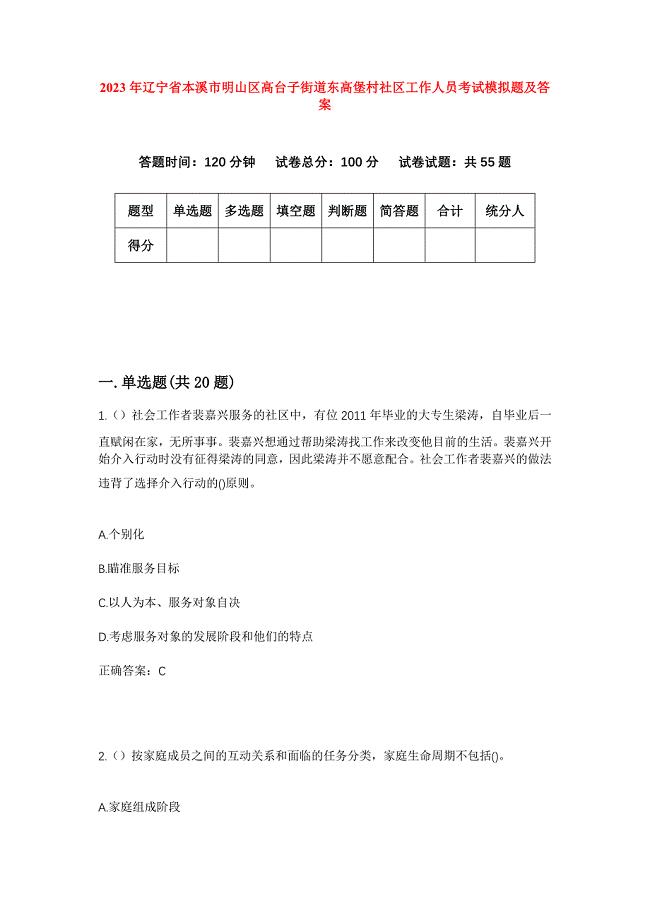

2023年辽宁省本溪市明山区高台子街道东高堡村社区工作人员考试模拟题及答案

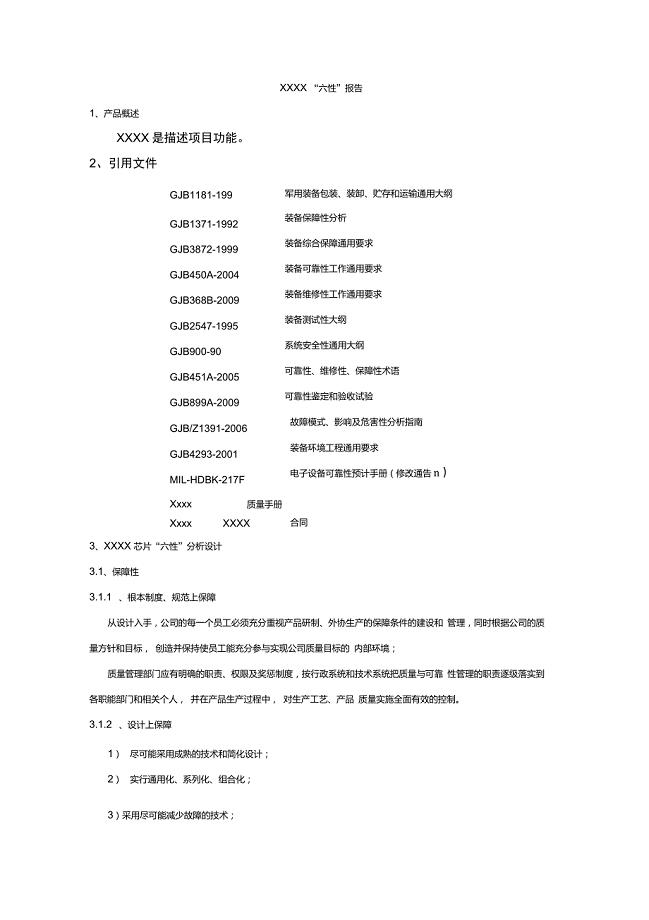

集成电路系统六性报告

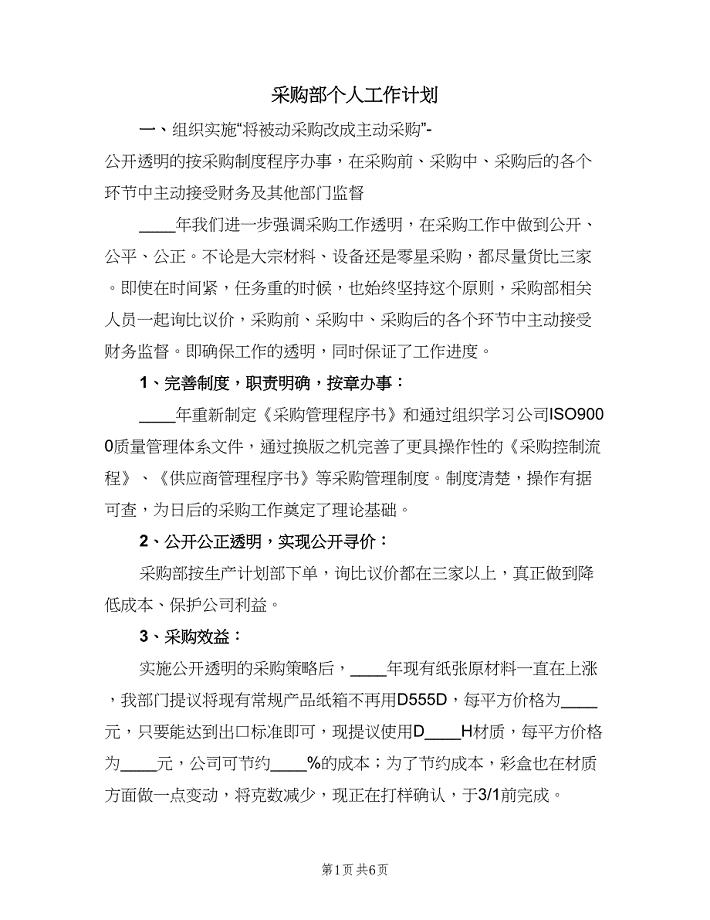

采购部个人工作计划(2篇).doc

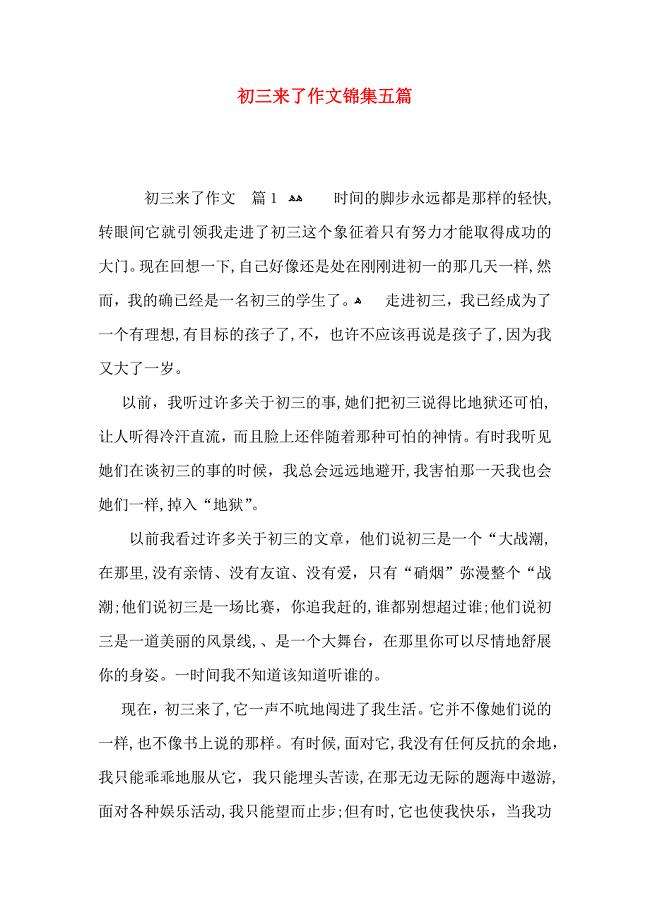

初三来了作文锦集五篇

崇左市现代物流供应链体系建设工程项目建议书【参考模板】

论会计电算化对传统手工会计的影响

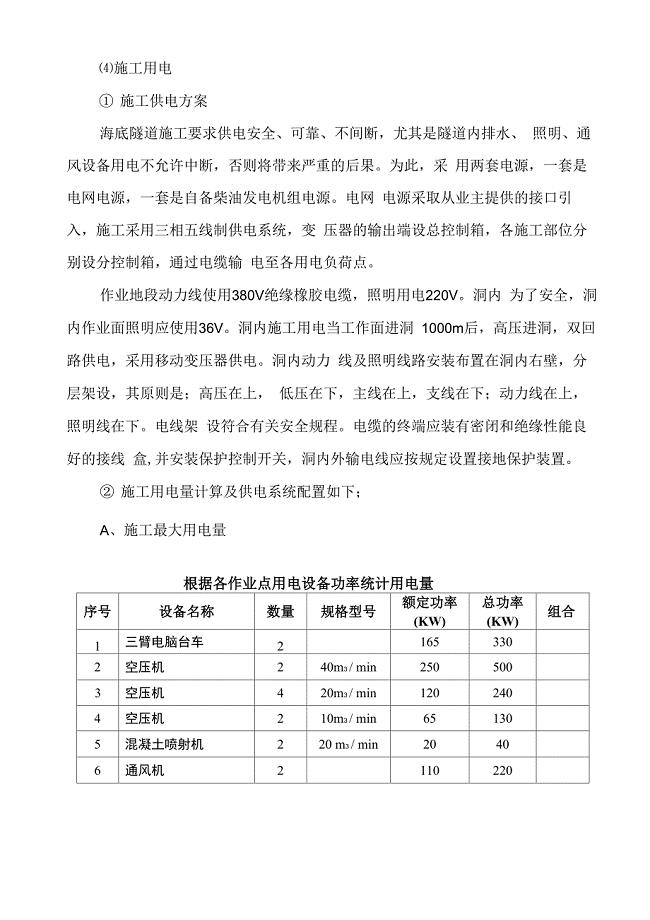

隧道施工用电计算

九年级英语阅读理解的做题方法及阅读理解练习题人教新目标版

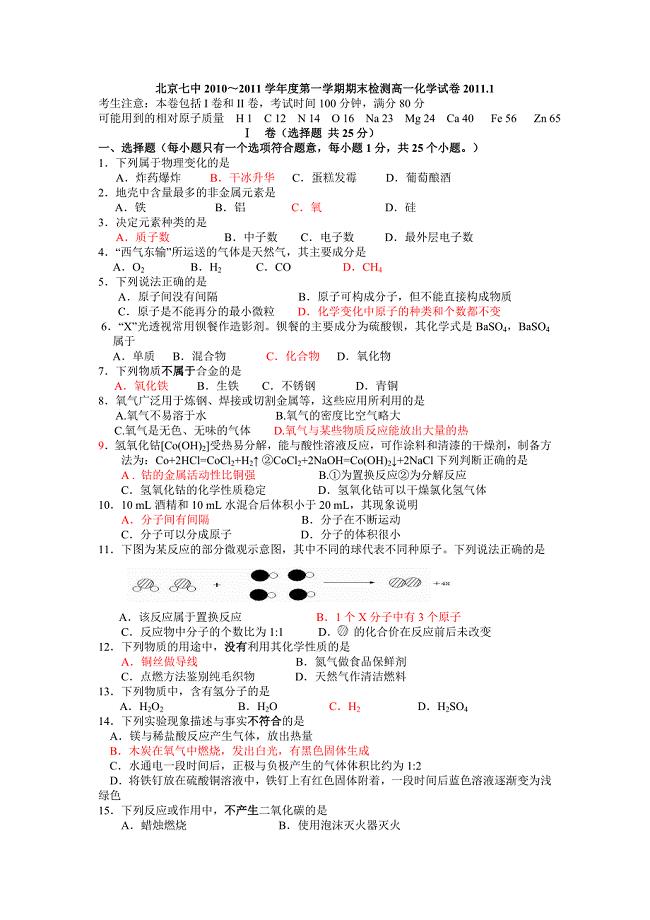

北京七中2010~2011学年度第一学期期末检测高一化学试卷20111

物流产业信息研究报告

2023年高三家长会家长代表发言稿

专业个人职业规划书范文

高中英语人教版选修七Unit1IntensivereadingMarty'sstory

主塔楼F1-F120钢结构焊接专项方案范本

恨赋别赋小园赋典故

()2010年江苏宿迁中考数学试卷及答案(WORD版)

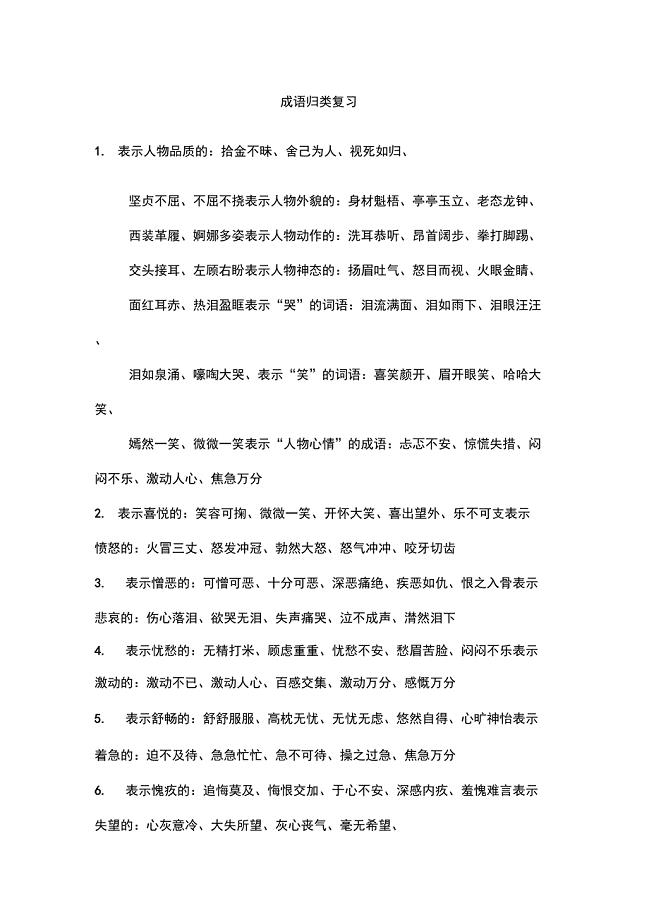

(精选)成语归类复习61453

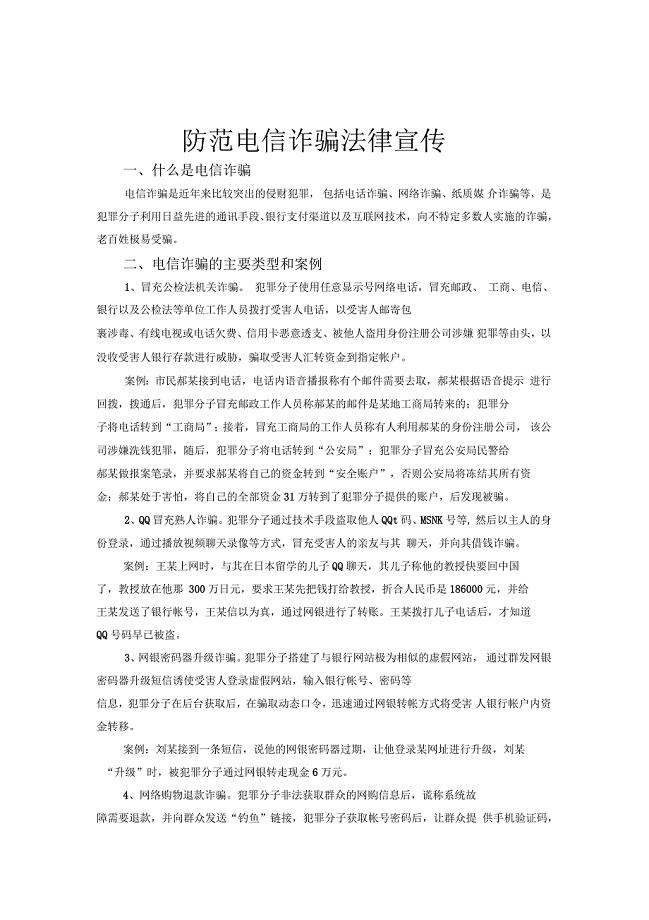

防范电信诈骗法律讲座

赤峰精密光学组件项目建议书参考范文

新农办创新建设工作报告与新农办年半年工作总结汇编.doc

γ能谱及γ射线的吸收

γ能谱及γ射线的吸收

2023-06-11 9页

2021年统编版语文一年级下册教学资源第三单元7怎么都快乐教案精彩片段精彩片段

2024-01-16 3页

物流产业信息研究报告

2023-10-08 47页

SQL语句执行效率及分析

2022-11-28 31页

《办公自动化》教学教案

2023-07-18 18页

立法对于推动家庭教育健康有序发展的可行性探索

2022-09-06 10页

某企业物流中心管理手册4

2023-05-03 153页

大学生就业心理优秀调查报告

2022-12-21 3页

如何从顾客满意获取服务价值

2024-01-26 50页

书香园混凝土施工方案

2023-04-07 38页