最大诚信原则下的如实告知义务之研究

21页

1、最大诚信原则下的如实告知义务之研究 最大诚信(UtmostGoodFaith)原则是对保险合同中当事人(包括关系人)具体诚信原则的抽象概括,具体包括说明(Representation)义务、危险增加通知义务、保证(Warranty)、弃权(Waiver)和禁反言(Estoppel)等内容。其中说明义务包括保险人的说明义务和投保人(如实告知义务人)的如实告知义务。各国保险法关于保险合同成立前的说明义务都有比较详细的规定,在我国,保险合同成立前的说明义务集中体现在保险法(如无特别说明,以下指我国法律)第十七条。该条第一款主要规定了保险人的说明义务,第二、三、四款主要规定了投保人的如实告知义务。本文将集中探讨最大诚信原则下如实告知义务人的告知义务。 一、如实告知义务的法律性质 由于保险契约为射幸合同(AleatoryContract),其前提必须是建立在最大善意的基础上,否则,无异于诈骗,所以保险合同是最大诚信合同。1保险合同既为最大诚信合同,就要求在订立合同前,2投保人应该善意地将保险人可能承担的各种危险向保险人作出说明,以便保险人决定是否承保以及决定费率。我国保险法第十七条规定了如实告知

2、义务的主要内容。3 如实告知义务是最大诚信原则的集中体现之一。4如实告知在本质上要求义务人就保险标的状况进行陈述,是缔结契约的预备行为。5如实告知义务人应该在磋商缔结保险合同阶段,将足以影响保险人决定是否承保和决定何种费率的重要事实告知保险人,否则,保险合同虽仍因保险人之承诺承担危险而成立,但其在成立基础上系基于错误的内容,法理上属于“缔约过失”(故意和过失)。可见,如实告知义务在法律性质上应该是先合同义务。6由此可以产生如下推论: (1)如实告知并非保险合同的成立要件,只是保险合同成立前的交涉磋商行为; (2)如实说明的内容并不当然构成保险合同的内容。虽然实践中通常在保单中约定将如实说明的内容作为契约的一部分,但并不以此为必要。义务人违反如实告知义务导致保险合同效力发生动摇是因保险法的特别规定而产生的,并非基于违反保单约定之(应如实告知)内容。 (3)如实说明义务与保险合同订立后投保人和被保险人的危险通知义务在法律性质上有所不同。7前者是先合同义务,后者为法定的合同义务。 二、如实告知义务人 1、投保人 如实告知义务人之主体原则上是投保人。这一点可以从第十七条条文表述上得到清晰印证。

3、世界各国保险立法中对此通常规定的比较明确。 2、被保险人 被保险人是否也应成为如实告知义务人,我国法律上未作明确规定。在投保人和被保险人为同一人时(在财产保险中为常态),不会产生这个问题。但,当投保人和被保险人分属不同人时,上述问题就有讨论的必要。因为,在后者情形,如果被保险人不负如实告知义务,则保险人只能要求投保人如实告知有关保险标的的情况,并且只有当投保人故意或者过失不履行告知义务时,才可以主张因此而产生的相应效果。换言之,如果在被保险人对于估计危险的有关事项故意或者过失隐瞒或者遗漏时,保险人无法主张解除保险合同。 目前,学界对此问题论述较少。世界各国立法有所不同。日本商法典认为只有投保人负如实告知义务。8意大利民法典规定了投保人的如实告知义务。9德国保险契约法有的地方用“投保人”的概念,有的地方用“未为告知者”的概念,解释上应该认为既包括投保人又包括被保险人。10美国有的州保险法规定投保人和被保险人都有如实告知义务;而美国保险法理论一般认为投保人和被保险人都有如实告知义务。11我国台湾地区保险法中只规定了投保人的如实告知义务,12并没有规定被保险人的如实告知义务,但司法实践直接将

4、被保险人纳入如实告知义务人的范围。13我国2003年底发布底最高人民法院关于审理保险纠纷案件若干问题的解释(征求意见稿)第九条涉及如实告知,但没有将这个问题纳入规范的视线,仅规定了投保人如实告知义务的范围。 笔者认为: (1)根据我国保险法第二十二条(保险事故发生后,投保人、被保险人、受益人的通知义务)、第二十三条(保险事故发生后,投保人、被保险人、受益人提供证明材料的义务)、第三十七条的三款(投保人、被保险人维护保险标的安全的义务)、第三十七条(危险增加时被保险人的通知义务)的规定来看,通知、说明、提供证明材料等的义务人通常都包括被保险人。这些通知、说明、提供证明材料等行为的物理属性与如实告知是相同的,根据最大诚信原则,被保险人理所当然应该成为订立保险合同前的如实告知义务人。 (2)就实际情况而言,通常被保险人对保险标的的实际情况及其危险程度更加了解,由其对保险负如实告知义务,实践上是可行的。 (3)被保险人通常是保险受益人,根据权利义务一致的原则,对被保险人科以如实告知义务也不会产生权利义务失衡现象。因此,在现行立法模式下,在被保险人没有履行如实告知义务时应该直接适用或者类推适用保

《最大诚信原则下的如实告知义务之研究》由会员hs****ma分享,可在线阅读,更多相关《最大诚信原则下的如实告知义务之研究》请在金锄头文库上搜索。

医药优秀员工获奖感言

6月酒店工作总结范文

笔记本电脑常见故障诊断及解决方法详细介绍

八年级思想品德期末测试卷

南京市劳动合同(八篇).doc

认识自己的演讲稿

酒店财务年度工作计划标准范本(三篇).doc

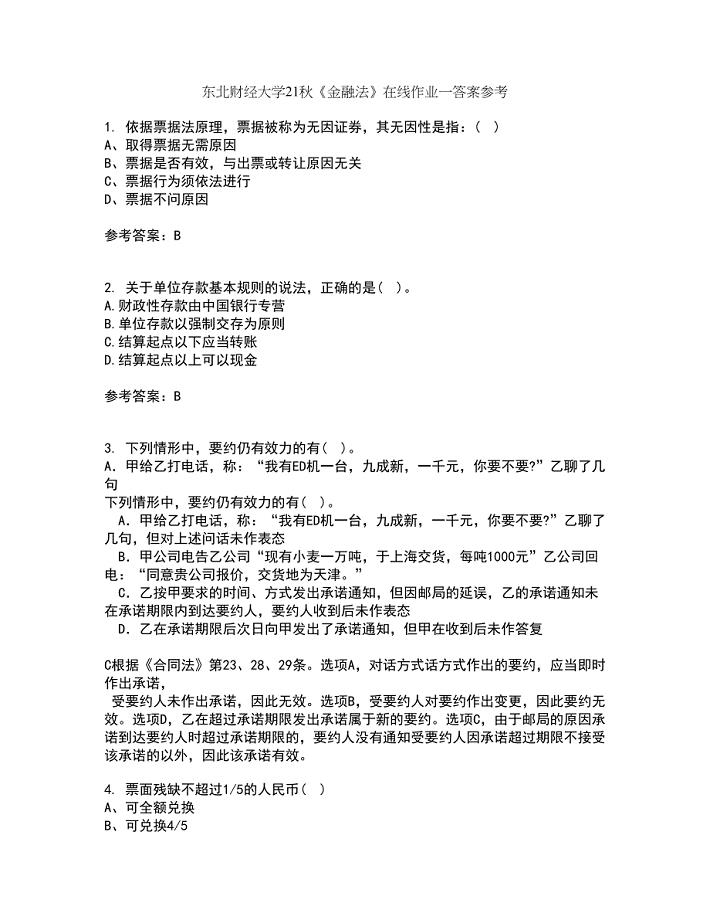

东北财经大学21秋《金融法》在线作业一答案参考71

(完整word版)转身教学设计(word文档良心出品)

2023教师年度考核个人工作总结例文(三篇).doc

脚手架施工方案136338381

文件管理体系文件

春节安全保证书

轿车空调管项目建议书写作模板立项备案申报

党的群众路线教育

关于公司后勤管理工作计划

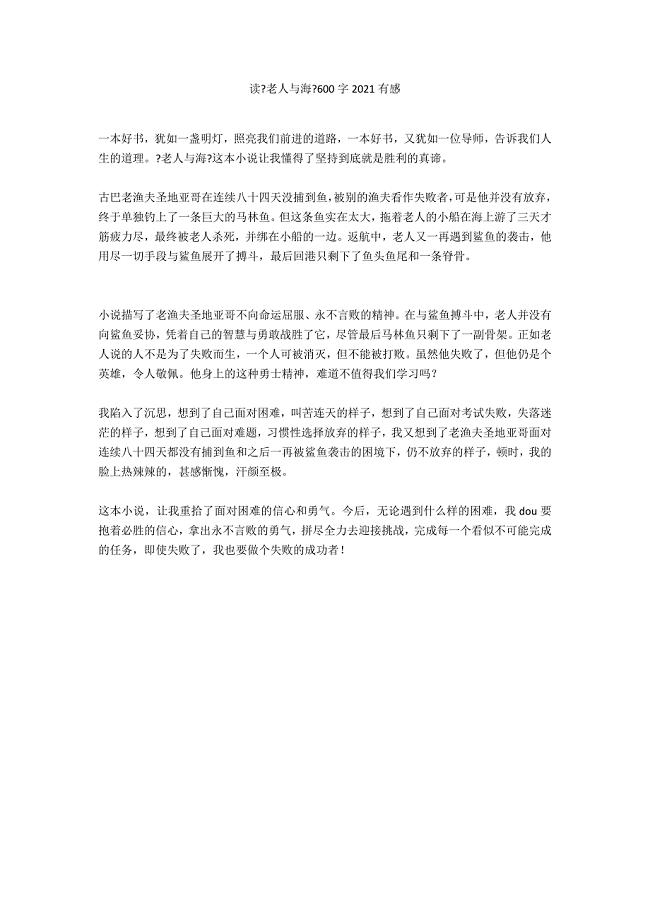

读《老人与海》600字2021有感

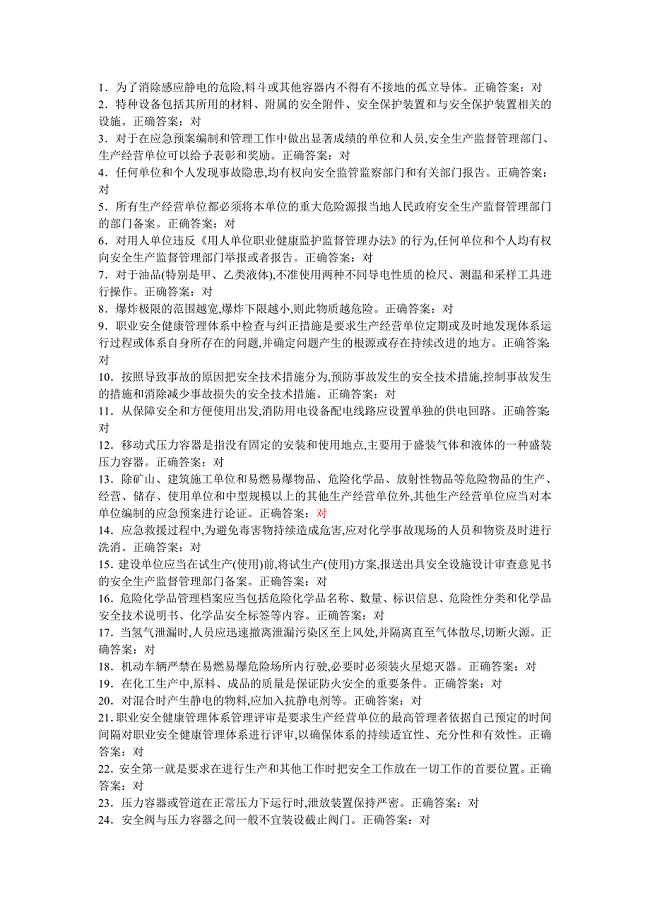

危化品题库理论题判断题-对

钻探胶管项目商业计划书写作参考

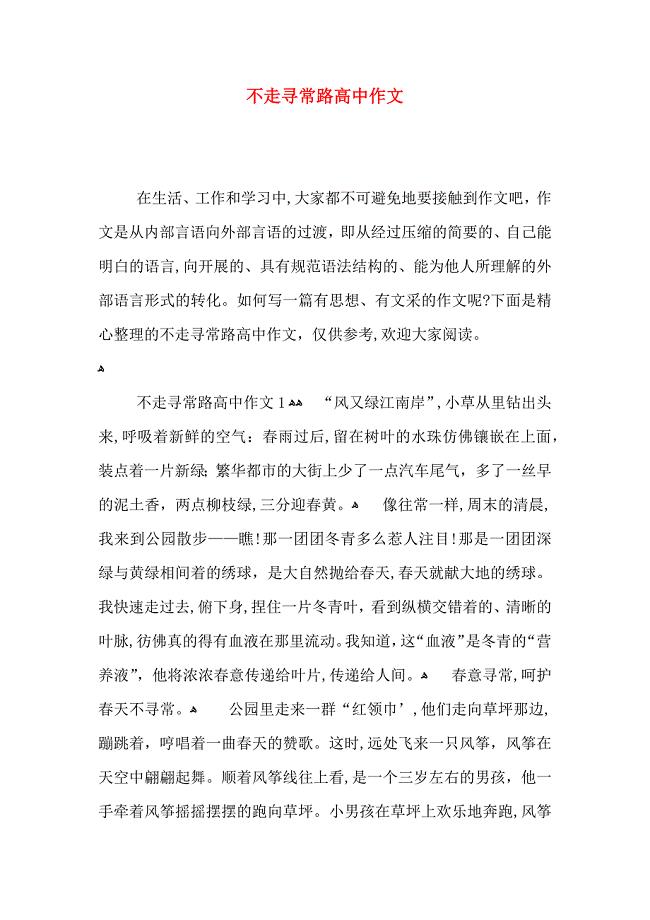

不走寻常路高中作文

浅谈管理者在PDCA绩效管理中的角色作用

浅谈管理者在PDCA绩效管理中的角色作用

2023-11-11 5页

2020年质量员(市政工程)专业技能练习题库及答案(共300题)

2022-08-29 58页

我国医院图书管理工作图书管理

2023-05-18 5页

高职院校课程评价有效性及其影响因素探析

2023-08-14 7页

核心行政法行政法视角民营化

2022-11-15 4页

中原油田综合培训楼设计开题报告

2023-07-09 5页

城市革新背景下徽州非物质文化遗产的创新与发展

2022-11-23 5页

新高考背景下自然地理教学备考策略研究

2023-07-11 4页

变电站试验及运维及方案

2024-02-07 10页

体育教学与德育的关系

2022-11-03 3页