2013年互联网金融发展情况

3页

1、文档供参考,可复制、编制,期待您的好评与关注! 2013年互联网金融发展情况2013年,在中国金融变革的大背景下,“互联网金融”俨然成为全民热点话题:余额宝、众筹、团购理财、P2P,互联网金融的创新以人们意想不到的速度在进行、在革新,而传统金融机构也主动拥抱互联网、加快布局,让整个行业焕发新的活力。2013年,互联网的元素使得金融操作更为灵活,工具进一步丰富,社会的金融投资消费理念被不断刷新,互联网金融的内涵在不断延伸,因此被业内人士誉为“互联网金融创新发展年”。 爆发与成长 互联网金融并不是2013年才在中国出现,早在七八年前,就有一批创业者将欧美国家的网贷模式搬回中国,P2P应运而生。但2013年无疑成为互联网金融爆发性成长的一年,整个行业也呈现出多元化、差异化的发展路径,出现了网络贷款、大数据金融、互联网金融门户、第三方支付、众筹、在线金融信息服务等多种模式。 作为一种新型借贷模式,P2P有利于提高个人闲散资金的使用效率,不仅给投资者带来了高于传统金融机构的收益率,也为一些在传统金融机构贷不到款的需求方提供了资金来源渠道,有效解决了信息不对称的问题。据不完全统计,在过去的几个月里

2、,每月均有上百家P2P公司成立,今年年底全国P2P平台规模将达到800至1000家,而交易金额将超过2012年5倍之多。 在此大环境下,基于第三方支付和电商平台的迅速发展,阿里巴巴开始在互联网金融全领域发力成立小额贷款公司,并于6月推出余额宝业务。数据显示,至11月14日,余额宝规模首破1000亿元大关,用户数近3000万,与之合作的天弘增利宝也成为国内基金史上首只规模破千亿元关口的基金。余额宝的成功不仅使得阿里巴巴成为互联网金融圈内的弄潮儿,更掀起了整个行业发展的巨浪,让消费者将目光投之于这些传统金融机构之外的企业,理财观念也有了很大的改变。 无独有偶,虽然阿里巴巴率先进入金融领域,但同作为互联网巨头的腾讯和百度也丝毫不甘落后。8月2日,微信5.0版本推出支付功能,与基金公司合作共推货币基金理财产品。凭借着巨大的用户数量基础,腾讯与金融的结合显得信手拈来,并迅速抢占移动客户端市场,让阿里巴巴也开始调整战略部署移动端。同时,百度理财平台在今年10月份正式上线,目前为止已与华夏基金合作推出“百发”和“百赚”两期较高收益率产品。加上京东供应链金融、“京保贝”融资业务和苏宁云商的转型,互联网

《2013年互联网金融发展情况》由会员m****分享,可在线阅读,更多相关《2013年互联网金融发展情况》请在金锄头文库上搜索。

精品资料(2021-2022年收藏)南宁融发板材交易中心项目可行性研究报告

幼儿园中班教学方案设计汇编10篇

写给陈老师的一封信

安全生产会议制度实施细则(五篇).doc

全国爱牙日热门活动总结_全国爱牙日校内活动总结

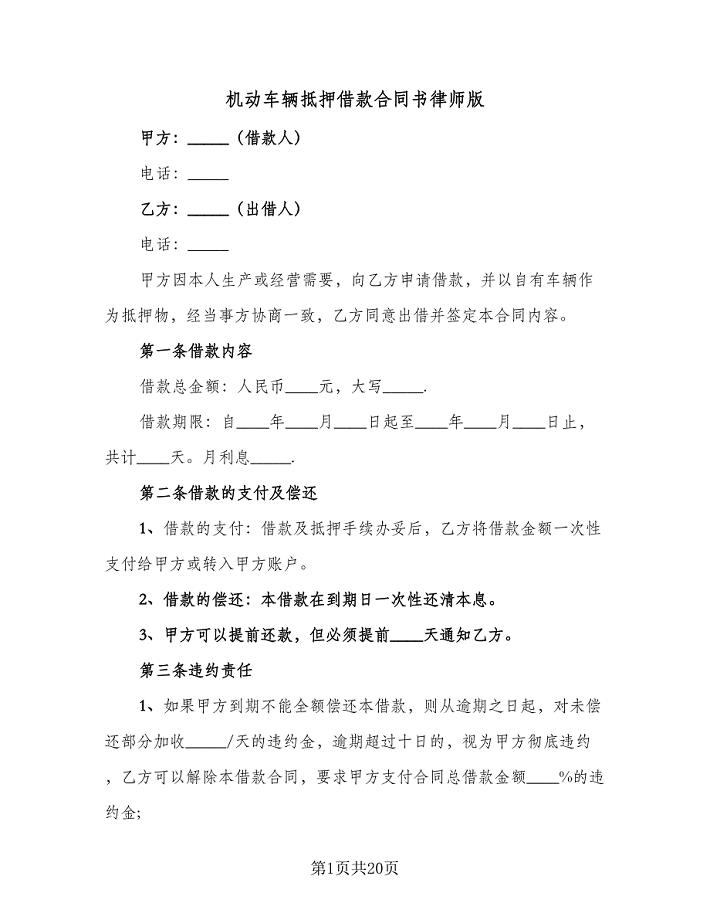

机动车辆抵押借款合同书律师版(7篇)

第十五讲怎样传递信息通信技术简介

2021年新课改高效课堂阶段性总结

三年级科学第一单元教案

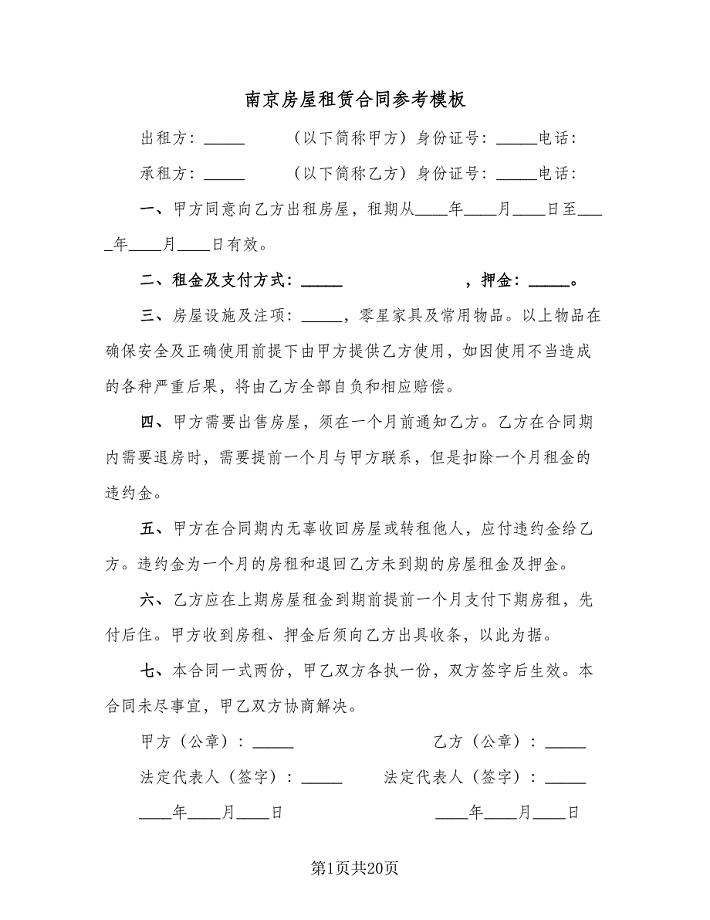

南京房屋租赁合同参考模板(5篇).doc

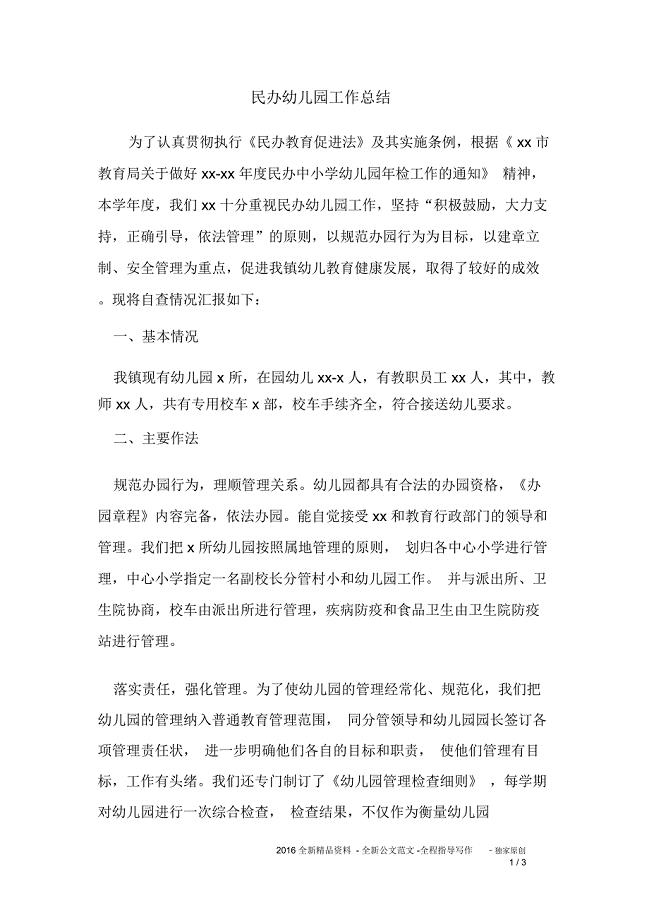

民办幼儿园工作总结

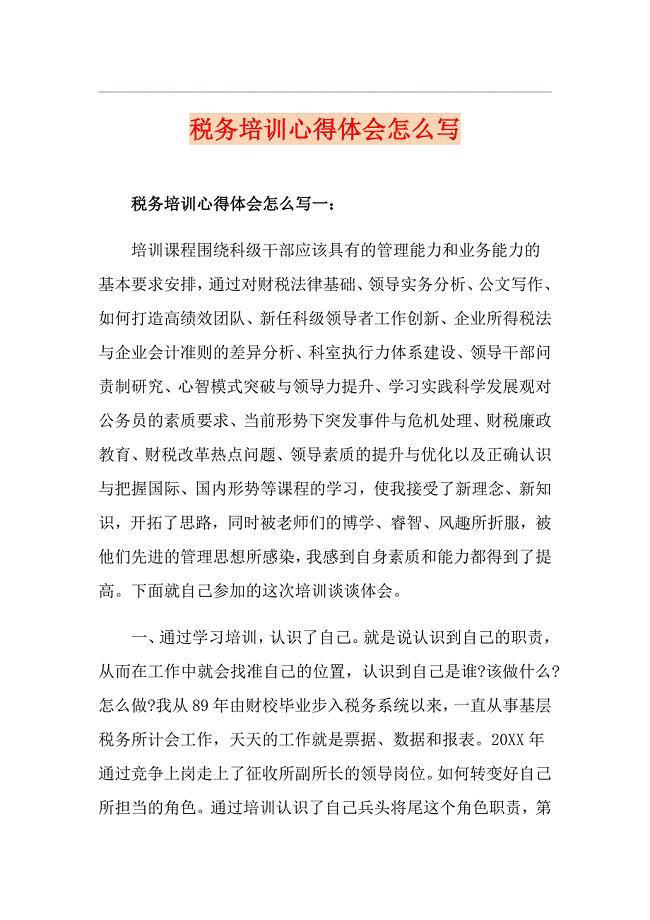

税务培训心得体会怎么写

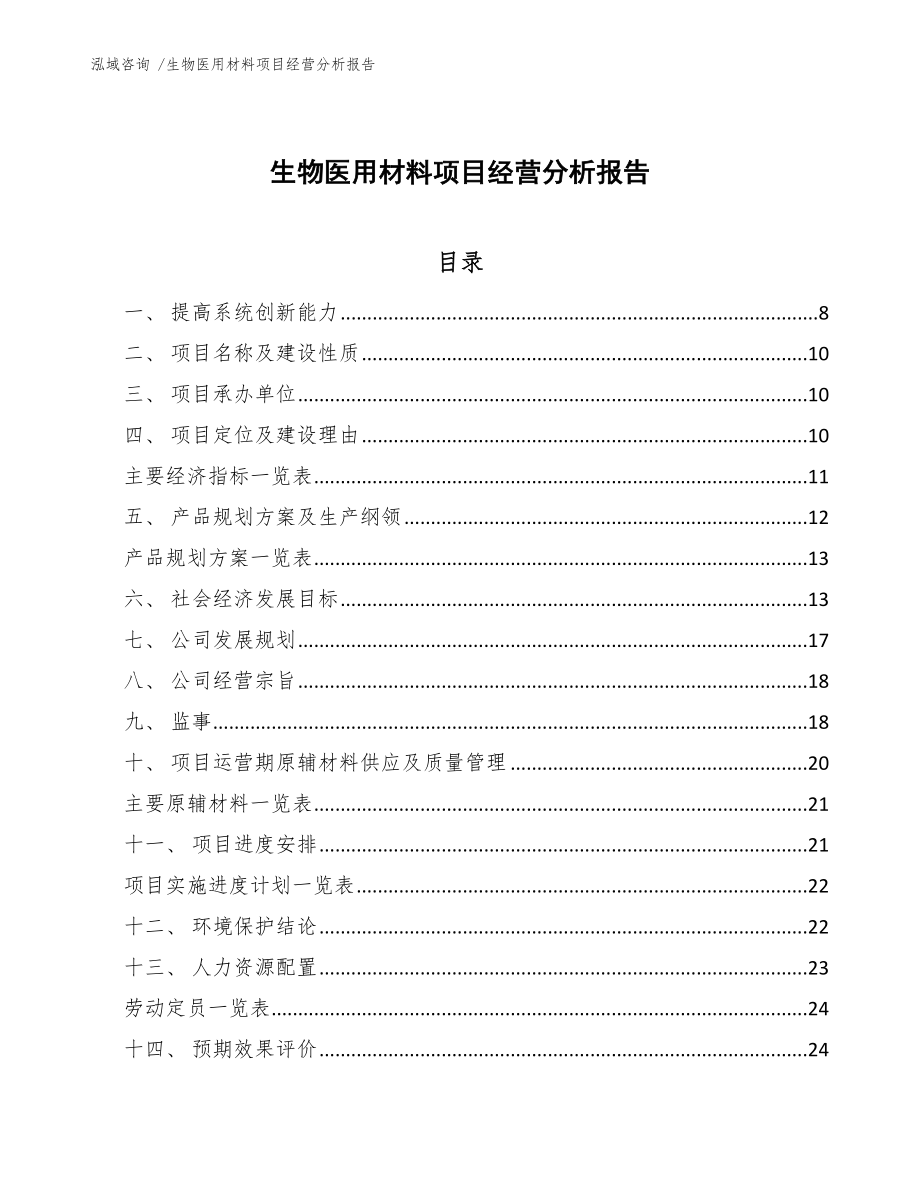

生物医用材料项目经营分析报告

七年级英语上册 Unit 8 When is your birthday The 5th period Section B(2a-2c)教案 人教新目标版.doc

常用钢用途

装修装饰公司融资发展商业计划书

办公用房出租合同范本

城市规划师考试城市规划相关知识考点精讲

《发现问题 提出问题》教学设计

植物与人类生活中的作用

卫生管理制度模板(9篇)

卫生管理制度模板(9篇)

2023-12-16 19页

法治建设工作

2022-11-27 17页

安庆微纳机器人技术创新项目建议书

2023-11-02 228页

轿车空调管项目建议书写作模板立项备案申报

2023-07-23 63页

安全生产会议制度实施细则(五篇).doc

2023-11-04 34页

奖励制度

2023-06-11 5页

放风筝亲子活动方案模板(2篇)

2023-05-10 4页

武夷山市关于成立共享经济消费公司策划书【模板范文】

2023-02-14 197页

房东登记报告制度(四篇).doc

2023-06-05 5页

餐饮业卫生管理制度大全

2023-11-08 18页