财务会计与管理基础知识分析概述

44页

1、会计基本串讲一、提示本班次在完毕第一轮学习或听完基本班的课程的基本上进行,目的在于提示重点考点、查漏补缺;形成整体框架。会计基本:单选题、多选题、判断题、综合题。二、重点章节第三章 会计等式与复式记账;第四章 会计凭证;第五章 会计账簿;第十章 重要经济业务事项账务解决。 第一章 总论 第一节会计概述考点一:会计的概念1.会计是以货币为重要(统一)计量单位,以凭证为根据,借助于专门的技术措施,对一定单位的资金运动进行全面、综合、持续、系统的核算与监督,向有关方面提供会计信息、参与经营管理、旨在提高经济效益的一种经济管理活动。2.会计核算措施:设立账户、复式记账、填制和审核凭证、登记会计账簿、成本计算、财产清查和编制会计报表。考点二:会计的职能1.基本职能:会计核算(首要职能)和会计监督。2.会计核算环节:确认;计量;记录;计算;报告3.会计核算三环节:记账、算账、报账4.会计监督根据:合法性和合理性考点三:会计对象1.会计的对象是特定主体的能以货币体现的经济活动,不是社会再生产过程中的所有经济活动。资金运动2.过程:资金投入、资金运用和资金退出(1)资金的投入:负债和所有者权益(2)资

2、金的循环和周转分为供应、生产、销售三个阶段。(3)资金的退出涉及归还债务、上交税金、向所有者分派利润、经法定程序减少资本等。考点四:会计核算的具体内容1.款项和有价证券的收付款项和有价证券是流动性最强的资产2.财物的收发、增减和使用3.债权、债务的发生和结算4.资本的增减5.收入、支出、费用、成本的计算成本是指对象化的费用,收入、费用是平常活动产生,支出是非平常活动产生的。6.财务成果的计算和解决财务成果的计算和解决一般涉及利润的计算、所得税的计算、利润分派等。 第二节会计基本假设基本假设:会计主体、持续经营、会计分期和货币计量考点一:会计主体1.会计主体是会计确认、计量和报告的空间范畴。持续经营是时间上的界定。2.但凡法人单位必为会计主体,但会计主体不一定是法律主体。考点二:会计分期1.会计期间:年度、半年度、季度和月度2.会计分期为权责发生制、划分收益性支出与资本性支出等会计原则奠定了理论与实务的基本。考点三:货币计量会计核算以人民币为记账本位币。业务收支以人民币以外的货币为主的单位,可以选定其中一种货币作为记账本位币,但是编报的财务会计报告应当折算为人民币。 第三节会计基本考点:

3、会计基本的种类1.权责发生制:但凡当期已经实现的收入、已经发生和应当承当的费用,不管款项与否收付,都应当作为当期的收入、费用;但凡不属于当期的收入、费用,虽然款项已经在当期收付了,也不应当作为当期的收入、费用。公司2.收付实现制:以钞票收到或付出为原则,来记录收入的实现和费用的发生。财政会计、行政单位会计和不实行成本核算的事业单位会计。第一章习题精讲【例1单选题】公司1月份发生下列支出:(1)预付全年仓库资金36000元; (2)支付上年第4季度银行借款利息16200元; (3)以钞票520元购买行政管理部门使用的办公用品; (4)预提本月应承当的银行借款利息4500元。 按权责发生制确认的本月费用为()。 A.57220元B.8020元 C.24220元D.19720元 答疑编号:针对该题提问对的答案B答案解析36000/1252045008020(元)【例2单选题】有关会计主体的概念,下列各项说法中不对的的是()。A.可以是独立法人,也可以是非法人 B.可以是一种公司,也可以是公司内部的某一种单位C.可以是一种单一的公司,也可以是由几种公司构成的公司集团D.当公司与业主有经济往来时

4、,应将公司与业主作为同一种会计主体解决答疑编号:针对该题提问对的答案D答案解析会计主体前提规定会计人员只能核算和监督所在主体的经济业务,因此选项D当公司与业主有经济往来时,也应当将公司作为会计主体进行核算。【例3判断题】由于有了持续经营这个会计核算的基本前提,才产生了当期与其她期间的区别,从而浮现了权责发生制与收付实现制的区别。() 答疑编号:针对该题提问对的答案答案解析会计分期界定了会计信息的时间段落,为权责发生制、划分收益性支出与资本性支出等会计原则奠定了理论与实务的基本,而不是持续经营。 第二章 会计要素与会计科目 第一节会计要素考点一:会计要素概述资产、负债、所有者权益:时点概念,静态要素,反映财务状况,资产负债表要素。收入、费用、利润:时期概念,动态要素,反映经营成果,利润表要素。考点二:资产1.资产是指过去的交易或者事项形成的、并由公司拥有或者控制的、预期会给公司带来经济利益的资源。(1)融资租赁的固定资产属于本公司资产;(2)将来发生的交易或事项不能形成资产;(3)已经没有经济价值、不能给公司带来经济利益的项目,不能确觉得公司的资产。2.资产分类(1)流动资产:货币资金;

《财务会计与管理基础知识分析概述》由会员hs****ma分享,可在线阅读,更多相关《财务会计与管理基础知识分析概述》请在金锄头文库上搜索。

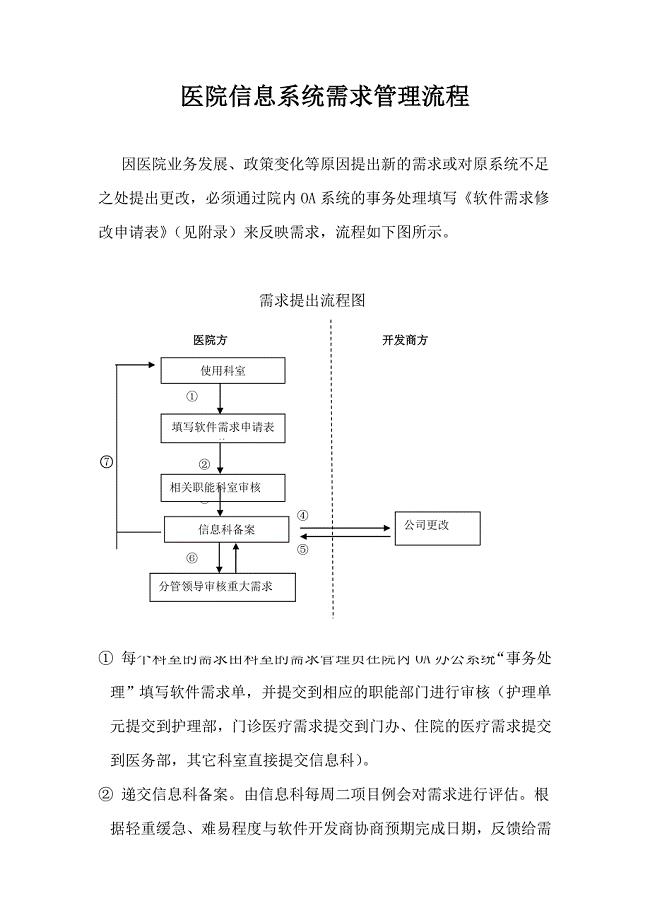

医院信息系统需求管理流程0516

美工个人工作总结范文(4篇).doc

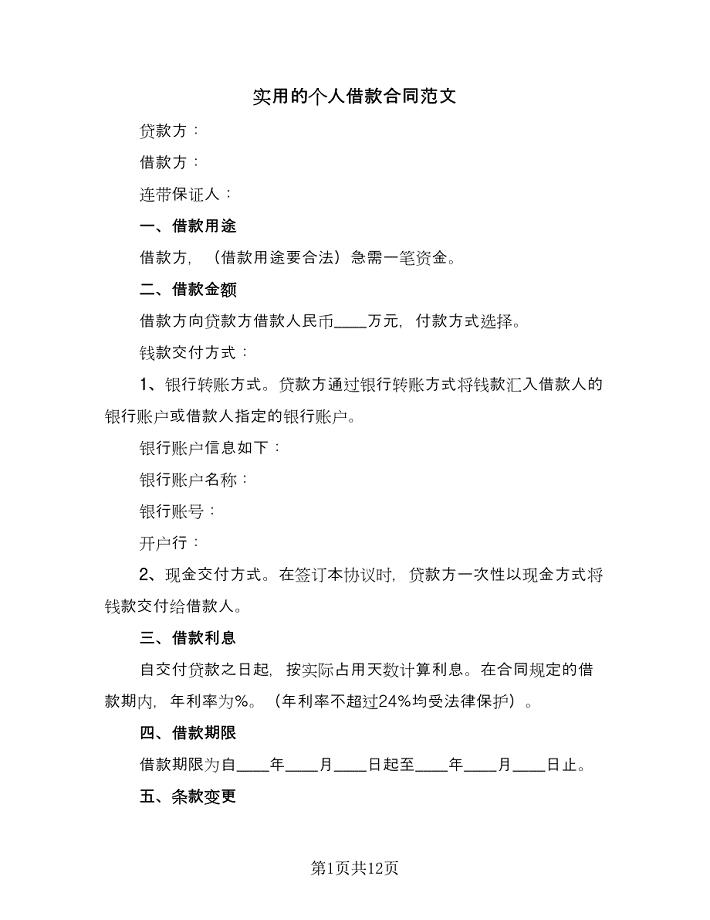

简单个人借款合同协议书3篇(个人借款协议模板)

2022个人的教育心得体会范文汇编九篇

建筑公司个人工作计划范文

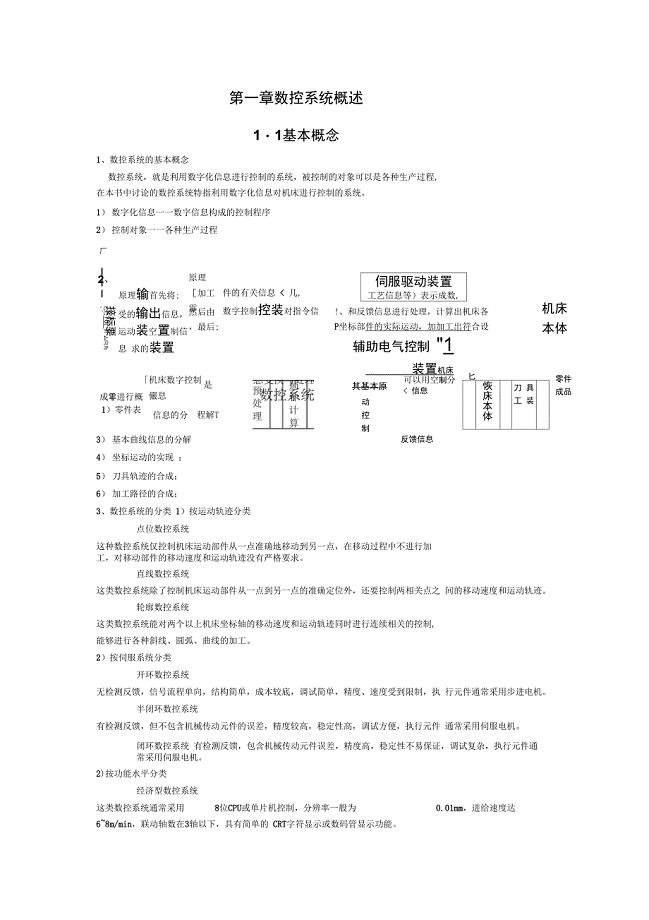

第一章数控系统概述

立方梯控一卡通系统设计方案

陶瓷釉下、釉中、釉上的区别

小学新教师培训工作计划3篇

实用的个人借款合同范文(5篇).doc

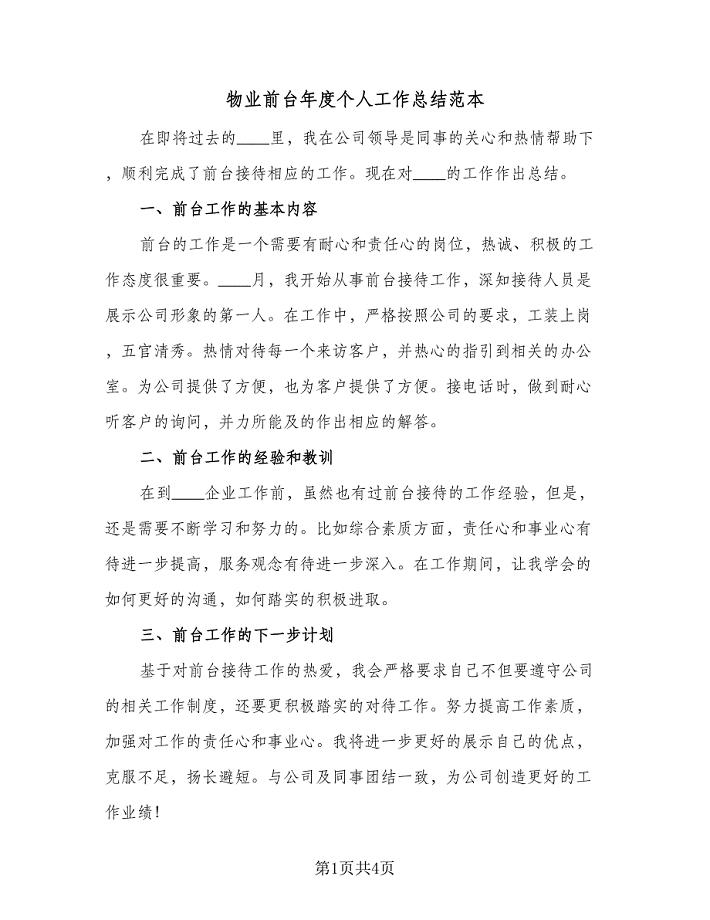

物业前台年度个人工作总结范本(2篇).doc

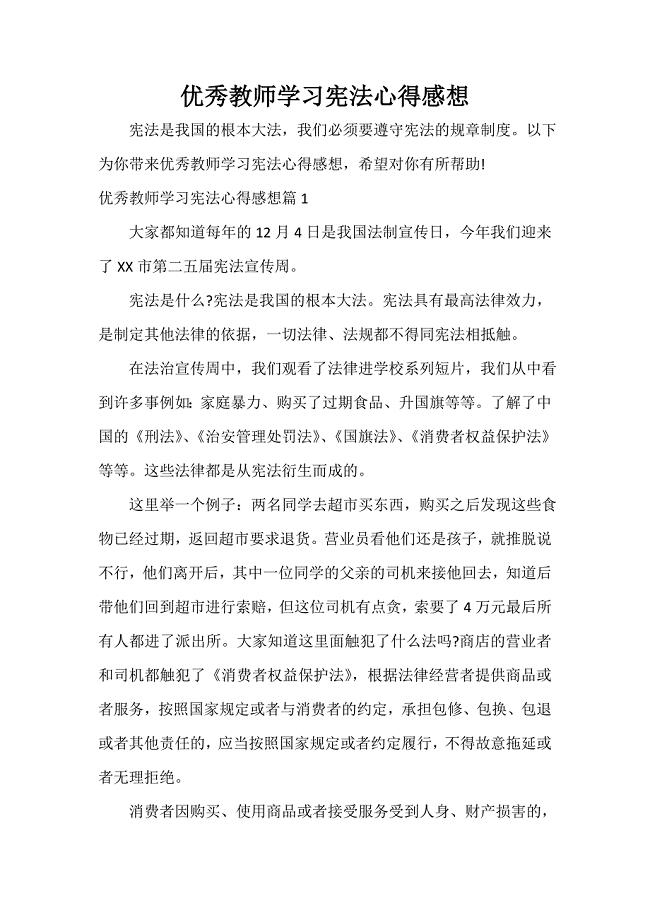

优秀教师学习宪法心得感想

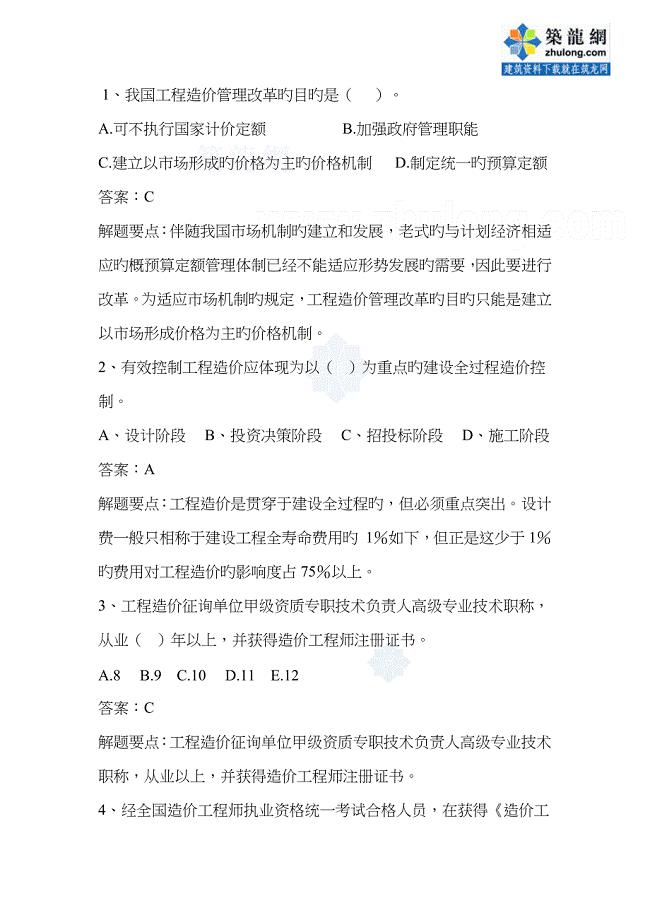

2023年安装造价员考试复习资料

冲压安全基本功word精品文档12页

金属非金属矿山(小型露天采石场)主要负责人安全生产资格证书资格考核试题附参考答案52

2023年湖南省永州市江永县粗石江镇城下村社区工作人员考试模拟题含答案

2022年西式面点师(初级)资格证书考试内容及模拟题带答案点睛卷97

机械制造装备设计第一章习题答案(关慧贞)

技术员年终个人工作总结格式

2022教师学期末个人工作总结

2022年小学教师资格证必考试题库含答案292

2022年小学教师资格证必考试题库含答案292

2023-04-08 84页

人教版五年级上册数学植树问题

2022-11-28 5页

水利工程施工考试题库

2022-11-22 30页

职业技能实训工商管理专业管理学基础

2022-10-08 7页

XX年10月事业单位个人工作总结

2023-08-20 7页

煤矿开采设计说明书

2022-11-22 187页

描写云的作文-作文专题参考

2023-08-30 6页

城域网中光缆交接箱建设规划探讨

2023-06-23 12页

多位数的读写练习

2023-08-15 3页

2022年西式面点师(初级)资格证书考试内容及模拟题带答案点睛卷97

2023-04-06 13页