企业集团所得税问题的分析及对策

8页

1、内容提要:与市场化取向改革相适应的新型产业组织形态一一企业集团的出现,给现行税收政策特别是所得税政策带来了许多新问题。同时,现行所得税政策中也存在一些不利于企业集团发展壮大的因素。本文围绕这些问题进行探讨,并提出了相应的对策建议。我国十五”计划纲要要求形成一批拥有著名品牌和自主知识产权、主业突出、核心能力强的大公司和企业集团自企业集团”这一概念提出以来,企业集团这一与市场化取向改革相适应的新型产业组织形态得到迅速发展。企业集团作为一种新型产业组织形态给现行所得税政策带来了许多新问题,诸如纳税人如何确定、区域税收管辖权如何协调、相关税务检查如何实施等。同时,现行所得税政策中也存在一些不利于企业集团发展壮大的因素。为适应新形势的需要,有必要在所得税税制及税收管理方面加以改进。一、企业集团所得税税收管理上的难点问题(一)纳税人及纳税申报的确定我国现行的企业所得税政策中对企业集团征税问题没有明确统一的规定,现在一般有3种征税方法:(1)由集团下属企业分别作为独立纳税人缴税;(2)由企业集团作为独立纳税人统一缴税;(3)由集团下属企业先缴税,然后由税务机关与集团再进行结算。由于企业集团纳税人的确

2、定及纳税方式的多样性,究竟应把集团还是其下属各个企业作为独立纳税人,规定不够明确。中华人民共和国企业所得税暂行条例(以下简称企业所得税暂行条例)规定,对大型企业集团分别以核心企业、实行独立核算的其他企业为纳税人,在企业所在地申报纳税。事实上对企业集团纳税形成两种情况:如果由独立核算的其他企业作为纳税人缴税,这同一般企业无任何区别;但如果以核心企业作为纳税人缴税,也就意味着集团的非核心企业所得应汇总至集团核心企业统一缴税。由集团核心企业统一缴税,将进一步涉及到是由集团成员先就地预缴再由核心企业汇总清算,还是由核心企业统一缴税的问题。如果由核心企业统一缴税,那么就存在是对成员企业所得按各自适用税率征税,还是按核心企业适用税率统一缴税,以及税收如何在地区之问划分等问题。(二)计算方法问题内资企业对外(指到国内的其他地区)投资,从国内的联营、合资企业取得利润,由联营或合资企业向其所在地税务机关纳税,对于投资者从联营、合资企业分回的利润一般不再征税。但如果地区间所得税适用税率存在差异的,分回的利润应按投资方税率计算缴纳所得税,但从联营、合资企业分回利润已经缴纳的所得税允许扣除。内资企业分回利润补

3、缴所得税主要存在以下问题:(1)内资企业和外商投资企业在分回利润纳税处理上不一致,即外商投资企业对分回利润采用免税法,而内资企业采用抵免法。(2)当联营合资企业享受减免税优惠时,从联营、合资企业分回利润在计算补税时减免税应视同纳税抵扣,但在计算从联营、合资企业分回利润还原成税前所得时是按法定税率还是按实际税率计算纳税,税法上没有明确规定。(3)投资方如果有亏损,从联营、合资企业分回利润应先弥补亏损,弥补亏损后余下利润部分再予以补税。如果投资方从联营、合资企业分回的利润有需要补税的利润和不需要补税的利润,应先用需要补税的利润来补亏,不足部分再用不需要补税的利润补亏。但如果先用不需要补税的利润补亏,对企业而言实际上是亏损弥补优惠的取消。(三)区域税收管辖权的协调问题近年来,随着企业集团的迅速发展,大多数企业集团将其总公司设在经济较发达的地区,以便利用其市场信息、交通、通讯、人才技术和政策优势,而为了开拓市场,往往在不发达或欠发达地区设立分公司或子公司,企业集团可充分使用其定价权,使分公司或子公司的货物销售行为一般都平进平出,没有增值,这样增值额、总收益实际归集在总公司所在地,发达地区地方政

4、府分配的财政收入相对较多,因而这些地区可以从地方财政收入中拿出一部分资金用于支持该企业集团的发展。这种做法加剧了地区间经济发展的不平衡,使资源的有效配置发生扭曲,不利于缩小东西部地区的差距,也不利于国家宏观调控政策的实现。尤其值得注意的是,有些大型企业集团不但运用合法定价权将税收集中缴纳到所在地主管税务机关,甚至对销售其货物的非分公司或子公司,也运用非法手段如提高批发价格而同时向销售商支付销售费用等来达到同样的目的。这种局面下,不但分公司、子公司销售大量货物无增值税可缴,且由于销售收益集中于总公司,导致分公司、子公司也无所得税可缴,对于此类现象,分公司、子公司所在地的地方政府和主管税务机关反应强烈。有些地方的主管税务机关对这类销售行为采取核定销售额进行征收的办法,实际上是把税收征收管理权扩大为税收管辖权。这种核定征收的办法理所当然地引起企业的强烈反对。同时,由于影响到相当规模税收收入的归属,影响到不同地方政府之间财政收入的分配,也引起了企业集团所在地主管税务机关和分公司、子公司所在地主管税务机关的争议。(四)应纳税的时间性差异根据企业所得税暂行条例的规定,如果投资方企业所得税税率高于联

《企业集团所得税问题的分析及对策》由会员re****.1分享,可在线阅读,更多相关《企业集团所得税问题的分析及对策》请在金锄头文库上搜索。

作文范文之写蓝莓的作文

学生周记集锦6篇.doc

简单的酒店租赁合同(六篇).doc

孙子兵法(英汉对照)

![[精品]新课标新高考历史考点集训:2.4 古代的经济政策 含解析](https://union.152files.goldhoe.com/2024-2/4/563b7f53-5c2c-4065-85cd-35bd7c788e60/pic1.jpg)

[精品]新课标新高考历史考点集训:2.4 古代的经济政策 含解析

台北科技大学品质手册品质手册

高中政治一轮复习计划模板(三篇).doc

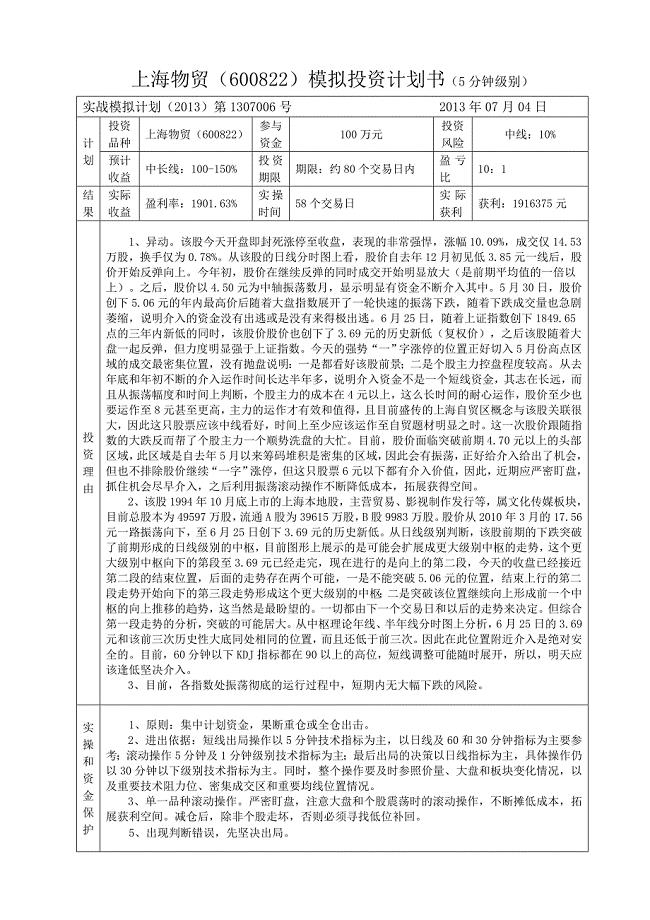

上海物贸投资计划书及操作日记

消防工程竣工报告

人机交互实验报告及实验结果

模具设计与制造实训报告

中医外科学题库

电子科技大学21秋《工程测试与信号处理》平时作业2-001答案参考44

消防安装承包合同范本

青年工作委员会工作探析

最美逆行者电视剧观后感三篇

滨州学院期末考试成人函授0943工业企业管理答案

2022年关于活动策划方案范文合集10篇

化工企业安全检查表综合专项日常节假日季节

2023年致家属的一封感谢信

小学语文五年级上册第六单元教案

小学语文五年级上册第六单元教案

2022-08-10 9页

绿色物流案例分析

2024-01-08 2页

XXXX生产实习大纲兼指导书

2022-11-15 15页

安徽某某公司采购部工作手册

2022-10-23 63页

生活中常见的51例物态变化现象

2023-03-22 7页

土建质量员岗位职责

2023-02-18 5页

医院人力资源配置原则、设置方案

2024-01-05 3页

财务会计与考核管理知识分析手册

2023-08-07 48页

安全技术交底记录5

2023-06-15 34页

进口货物合同协议书范本详细版

2023-02-11 8页