企业经营环节统计与分析-87P

8页

1、企业经营环节统计与分析 第五章 企业经营环节统计与分析 5.1 原材料采购、使用、库存统计与分析 5.2 货物生产企业的产出统计 5.3 服务生产企业的产出统计 5.4 企业的投入统计 5.5 企业投入产出综合分析 第一节 原材料采购、使用、库存统计与分析 一、原材料及供应商的选择 二、企业原材料采购统计分析 三、原材料库存统计分析 四、最佳采购批量的确定 一、原材料及供应商的选择 企业在作原材料采购决策时,一般要着重考虑下面三方面的因素:一是企业对原材料种类、质量、数量的要求;二是原材料市场的可供资源,企业可支配的资金及企业的仓储能力;三是企业对原材料的需求类型,如连续需求或一次性需求等情况。在决策过程中最主要的是通过对企业所需原材料的价值分析,对供应商的信誉评估和采购批量的计算,决定采购哪一种原材料、向谁采购、采购多少等决策。 (一)原材料选择 对原材料的选择,可以采取价值工程系数法。本指标是运用价值工程分析方法,对原材料的功能F和成本C进行对比分析,力图以最低的成本,实现必要的功能,以提高采购的经济效益。价值工程系数V=F/C值越大说明采购这种原材料的效益越好。 (二)供应商选择

2、 确定了采购原料以后,接下来的问题就是供应商的选择。好的供应商具有技术实力和生产能力为厂家提供所需求的供应品。影响选择供应商的因素有原材料的质量、价格及供应商的信誉、技术和财务能力、位置等。其中有些因素是可以数量化的,如价格;有些只能定性并需要判断才能确定,如供应商的技术竞争力。有些方法可以用来帮助分析,以选择较好的供应商,如打分法可用来对潜在的供应商进行评估,具体分析步骤如下: (1)确定用于评价潜在供应商的标准或因素。 (2)对每个标准分配相应的权数。权数可结合企业的发展战略和生产经营策略,有相关专家和管理人员共同设定。 (3)对潜在的供应商根据标准进行打分。打分不是根据权重,而是根据供应商能够满足不同标准的能力进行评价。 (4)给供应商评级,即对供应商进行综合评价,公式如下: 供应商得分= (三)供应商评价 对供应商的评价可选取指标原材料交货净值加成率。通过该指标可对不同的供应商作评价,从而决定取舍。该指标是企业在使用原材料过程中对所追加的费用和供应商所能提供服务评价综合而成的。指标具体公式如下: 加成率指材料购进净价值以外的追加费用率。该值越高,说明供应商的信誉越差。式中: 1

3、总交货净值是企业过去所购买该供应商原材料的累计交货净值,是原材料进入企业前的全部价值,包括原材料本身的价值和运杂费等。 2质量成本比值是原材料质量成本与总交货净值的对比结果。原材料质量成本是由供应商以往提供原材料的质量决定的,包括确认原材料质量的化验费、进货验收费、退货处理费、由原材料质量问题引起的企业经营损失等各项费用等。 3交货成本比值是将原材料采购成本和延迟交货成本合计,再与总交货净值对比的结果。原材料采购成本包括为采购原材料所支付的洽谈费用、通讯费用、调查费用等。延迟交货成本是由供应商以往没有及时交货而造成企业经营损失和补救迟交货所支付的费用。 4服务成本比值是评价供应商所能提供服务的指标。狭义的服务是指方便采购者的措施和售后服务,广义的服务是采购者必须了解的供应商的生产能力、技术力量、成本储备能力、生产稳定性和管理水平等等。 服务成本比值= 交货净值加成率指标可评价提供同一种资材的不同供货商信誉,也可评价同一供货商销售不同资材的信誉。 二、企业原材料采购统计分析 在企业原材料采购统计中,可以用以下统计指标对企业原材料采购状况进行综合统计分析。 (一)原材料采购计划综合完成率

4、将符合企业生产质量要求的原材料实际采购量与计划采购量进行综合对比,由于各种原材料无法加总,取它们的计划价格为同度量系数,计算各种原材料采购计划综合完成率。因为不同原材料的超购部分和缺口部分可能抵消,为了确切反映采购计划的完成情况,已完成采购计划的原材料按计划采购数计算,未完成采购计划的原材料按实际数计算。则采购计划综合完成率公式如下: (二)原材料采购品种率 采购计划综合完成率只能说明采购计划数量上的完成程度,还无法反映原材料品种采购计划的完成程度,为了确切反映原材料采购的齐备性,可设立原材料采购品种率指标,公式如下: 上式中的分子不能包括非计划采购原材料的品种数,也不能包括未完成计划的品种数。 三、原材料库存统计分析 (一)企业原材料库存量的计算 企业原材料总要有一定的库存作为周转,以保证生产经营能连续不断地正常进行。企业原材料库存量是指一定时点上经验收入库,尚未使用的实际库存数量。原材料的库存量是经常变动的,它直接受原材料采购、发出量的影响,也间接受企业管理水平高低的影响。 企业原材料的库存量必须是企业有支配权的原材料数量。不论其来源如何,也不论其存放地点如何,只要是尚未进入消费(

《企业经营环节统计与分析-87P》由会员桔****分享,可在线阅读,更多相关《企业经营环节统计与分析-87P》请在金锄头文库上搜索。

福建省莆田市2020-2021学年高一物理下学期期中备考金卷

学前教育科研方法平时作业及答案

外观设计专利权的期限

时令蔬菜水果表

济南放射治疗产品项目实施方案(范文参考)

医院安全生产投入管理制度范本(四篇).doc

大学个人学期总结400

教育专题:第二章第一节实验探究小车速度随时间的变化规律

2021年给幼儿园表扬信锦集八篇

体育教学中的小故事

幼儿园小班游戏教案

2023业务员的个人工作计划范文(四篇).doc

Windows 7用程序锁锁住重要程序

山西省柳林县第一初级中学七年级政治上册第六课第1框丰富多样的情绪学案无答案新人教版

工地整改方案(精选6篇)

2019年教师高效课堂培训心得体会

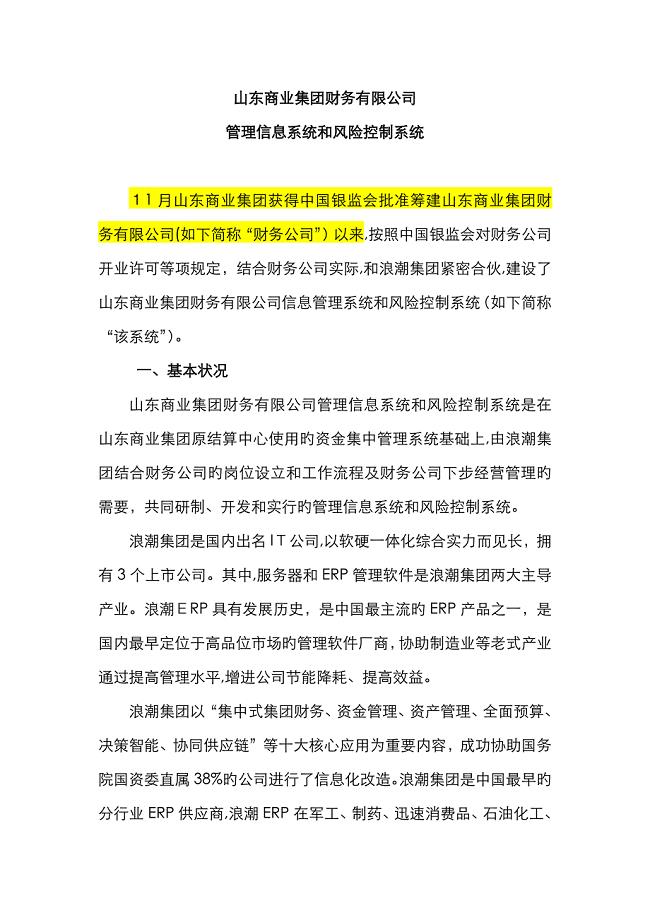

财务公司系统介绍

2012-2013高一物理下学期期末考试重点测试《万有引力定律》(含解析)

2013---2014学年历史月考题

基坑钢支撑施工方案

正确处理绩效考核评价过程中的问题

正确处理绩效考核评价过程中的问题

2023-03-13 2页

清扫分公司工人工资绩效考核

2023-10-01 4页

产品表面装饰技术-咬花工艺

2023-12-09 11页

对企业的爱岗敬业

2022-12-28 5页

絮凝剂性能说明

2023-09-28 5页

设备考核细则

2024-02-23 10页

企业内部控制应用指引及案例讲解

2023-03-09 14页

课程体系设计方案

2023-12-03 8页

篮球考试题目及答案

2023-09-10 26页

新员工应具备的职业素养

2023-01-27 7页