《审计学原理与实务》第2版第3次印刷自我测试题参考答案

15页

1、审计学原理与实务第2版自我测试题参考答案(第3次印刷) 第3次印刷时对该书的部分习题做了调整。王英姿 上海财经大学会计学院上海财经大学电子出版社 第一章一、1.B 二、1. 2. 3. 4. 5. 6.第二章一、1.B 2. 3. D二、1. 2. 3. 4. 5.三、1. 序号是否影响独立性理 由 情况(1) 是与公司存在除审计收费以外的直接经济利益 情况(2) 否该注册会计师从事的工作不属于编制鉴证业务对象的数据和其他记录,不会导致自我评价; 情况(3) 是未能消除关联关系对独立性的损害 情况(4) 是外界压力对独立性的损害 情况(5) 是直接经济利益 情况(6)否属于审计过程中的正常工作2. 序号是否影响独立性理 由 情况(1) 是或有收费,经济利益对独立性的损害 情况(2) 是属于与鉴证业务不相容的其他工作 情况(3) 否对外贷款是银行的正常业务 情况(4)否不属于关键管理人员 情况(5)是经济利益:与客户存在密切的经营关系第三章一、1.A 2.D 3.C 4. 5.A二、1. 2. 3. 4. 5. 三、审计程序的目的(控制测试/实质性程序)涉及的交易、账户或列报相关认定涉及

2、的交易涉及的账户或列报1控制测试2实质性程序原材料、库存商品等完整性3实质性程序销售应收账款、主营业务收入、应交税费截止4控制测试5控制测试6实质性程序财务费用准确性7实质性程序银行存款、短期借款、长期借款等存在、完整性第四章一、1.B 2.D 3.二、1. 2. 3. 4. 5. 6. 7. 三、1. 财务报表层次的重要性水平为100 000元。重要性水平与审计风险之间的关系:重要性水平与审计风险呈反向变动关系。当重要性水平降低时,审计风险必然增加。重要性水平越高,审计风险越低;重要性水平越低,审计风险越高。2.序号风险的性质识别的报表层次的重大错报风险识别的认定层次的重大错报风险是否为特别风险及原因重大错报风险水平交 易相关账户及列报1管理层可能虚增收入否销售交易主营业务收入、应收账款是,属于舞弊风险高2电算化会计系统存在安全漏洞,报表数据可能虚假是是,属于舞弊风险高3放宽赊销标准,坏账可能增加否坏账准备是,属于判断事项高或中4存货管理比较混乱,资产收发成本可能出错否采购业务/销售业务原材料、生产成本、库存商品、主营业务成本否高或中5已经过时的产品滞销,跌价准备计提可能出错否存货跌

3、价准备是,属于判断事项高或中6新任管理层迫切希望实现董事会制定的各项指标,可能舞弊是是,属于舞弊风险高(1)针对评估的报表层次重大错报风险的应对措施 注册会计师应当针对评估的财务报表层次重大错报风险确定下列总体应对措施:向项目组强调在收集和评价审计证据过程中保持职业怀疑态度的必要性;分派更有经验或具有特殊技能的审计人员,或利用专家的工作;提供更多的督导;在选择进一步审计程序时,应当注意使某些程序不被管理层预见或事先了解;对拟实施审计程序的性质、时间和范围作出总体修改。注册会计师对控制环境的了解影响其对财务报表层次重大错报风险的评估。有效地控制环境可以使注册会计师增强对内部控制和被审计单位内部产生的证据的信赖程度。如果控制环境存在缺陷,注册会计师在对拟实施审计程序的性质、时间和范围作出总体修改时应当考虑:在期末而非期中实施更多的审计程序;主要依赖实质性程序获取审计证据;修改审计程序的性质,获取更具说服力的审计证据;扩大审计程序的范围。(2)针对认定层次的重大错报风险的进一步审计程序注册会计师评估的财务报表层次重大错报风险以及采取的总体应对措施,对拟实施进一步审计程序的总体方案具有重大影响

《《审计学原理与实务》第2版第3次印刷自我测试题参考答案》由会员夏**分享,可在线阅读,更多相关《《审计学原理与实务》第2版第3次印刷自我测试题参考答案》请在金锄头文库上搜索。

河道清淤施工综合方案

西北工业大学21秋《电力系统自动装置》平时作业一参考答案6

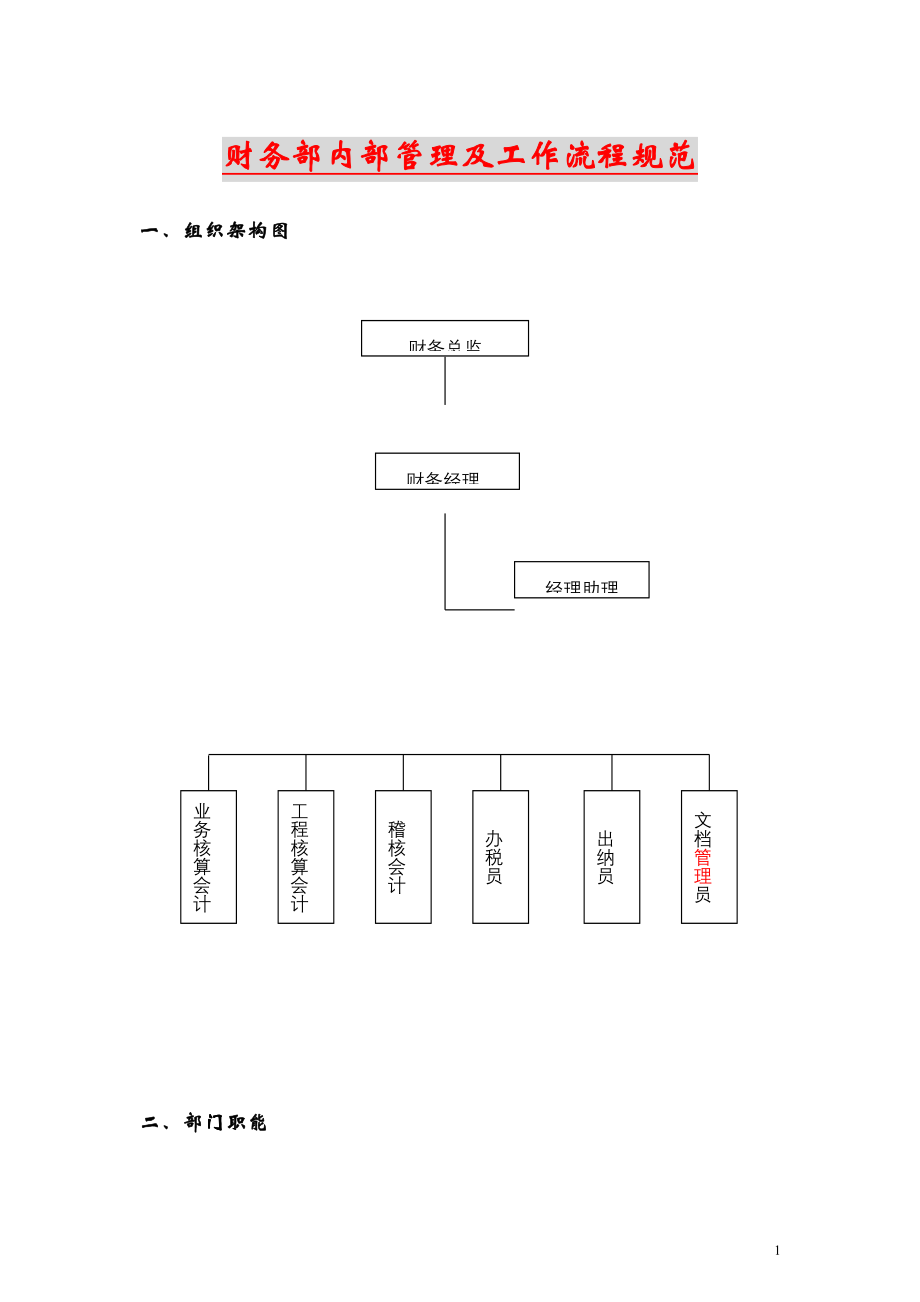

X公司财务部管理及工作流程SFEGSGS

9月1日国旗下讲话(新学期寄语)

2016年道路修建项目可行性报告

汽车加油加气站设计与施工规范GB(DOC 14页)

污水顶管工程安全专项施工方案

组织学生参加社会实践活动总结范本(2篇).doc

造价工程师评职范文市政给水管道的造价控

项目经理个人工作总结万能(4篇).doc

高考数学一轮总复习第十一章计数原理和概率题组训练80二项式定理理05154129

标准化车队建设细则

我的学校小学生作文

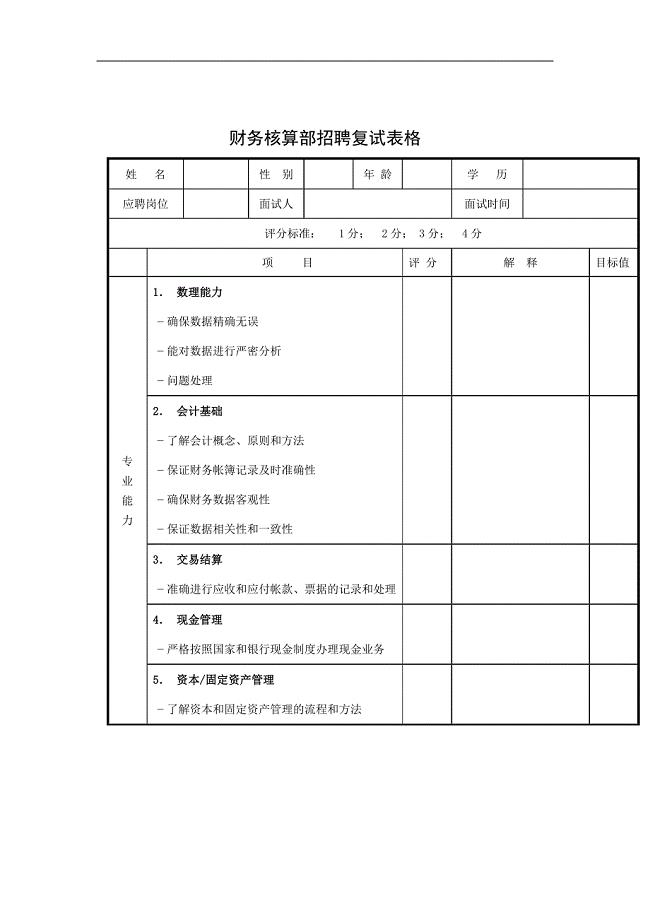

财务核算部招聘复试表格

仓库租赁合同书

2022年精选五年级语文说课稿范文5篇

第一节声音的产生与传播

乡镇党员领导干部学习吴大观事迹心得体会

物流信息服务平台项目建设方案

常熟动力传动箱体项目实施方案_范文模板

小学生五分钟演讲稿集锦六篇

小学生五分钟演讲稿集锦六篇

2023-10-27 10页

春节小学生作文600字

2023-12-13 6页

《故乡》教案设计

2023-12-29 11页

点线面体的教学设计

2023-10-08 5页

黑龙江省哈尔滨市三中2021届高三生物三模考试试题(含解析)

2023-03-28 25页

联谊会主持词3篇

2022-08-13 14页

2021年中考数学专项复习(1)《简单事件的概率》练习(原版)浙教版

2023-12-15 8页

保育员工作计划汇编八篇

2023-10-08 33页

瞿中和《细胞生物学》教案

2023-06-01 71页

企业所得税优惠事项备案表

2022-11-20 4页