答案中级财务会计练习题存货

12页

1、中级财务会计学练习题(存货)2012-2013学 年 第_1_学 期姓名 学号 班级 - 一、单项选择题(每小题1分,共10分)1. 一般纳税人委托其它单位加工材料收回后直接对外销售的,其发生的下列支出中,不应计入委托加工材料成本的是( C )A.发出材料的实际成本 B.支付给受托方的加工费 C. 支付给受托方的增值税 D. 受托方代购代缴的消费税2. 某公司采用成本与可变现净值孰低法按单项存货于期末计提存货跌价准备。2011年12月31日,该公司拥有甲、乙两种商品,成本分别为240万元、320万元。其中,甲商品全部签订销售合同,合同销售价格为200万元,市场价格为190万元;乙商品没有签订销售合同,市场价格为300万元;销售价格和市场价格均不含增值税。该公司预计销售甲、乙商品尚需分别发生销售费用12万元、15万元,不考虑其它相关税费;截止2011年11月30日,该公司尚未为对甲、乙商品计提存货跌价准备。2011年12月31日,该公司应为甲、乙商品计提的存货跌价准备总额为( C )A.60 B.77 C. 87 D. 97解析:甲产品的成本=240万元,可变现净值=200-12=188

2、万元,因此,需要计提跌价准备=240-188=52万元;乙产品的成本=320万元,可变现净值=300-15=285万元,因此,需要计提跌价准备=320-285=35万元.。所以总共计提跌价准备=52+35=87万元。3. 某企业月初结存材料的计划成本为250万元,材料成本差异为超支差异45万元;当月入库材料的计划成本为550万元,材料成本差异为节约85万元;当月生产车间领用的材料计划成本为600万元。当月生产车间领用材料的实际成本为( B )万元。A.502.5 B.570 C.630 D.697.5 解析:本月的材料成本差异率=(45-85)/(250+550)100%=5%,则当月生产车间领用材料应负担的材料成本节约差异为600(5%)=30万元,则当月生产车间领用材料的实际成本为:60030=570万元。4. 甲公司为增值税一般纳税企业。购入原材料150公斤,收到的增值税专用发票注明价款900万元,增值税税额153万元。另发生运输费用9万元(运费抵扣7%增值税进项税额),包装费3万元,途中保险费用2.7万元。原材料运抵企业后验收入库原材料为148公斤,运输途中发生合理损耗2公斤。

3、该原材料入账价值( )万元。A. 911.70 B. 914.07 C. 913.35 D. 914.705. 2010年10月5日,北方公司与西方公司签订了一份销售合同,双方约定,2011年1月10日,北方公司应按每台3万元的价格向西方公司提供A商品15台。2010年12月31日,北方公司A商品的单位成本为2.4万元,数量为10台,其账面价值(成本)为24万元。2010年12月31日,A商品的市场销售价格为2.8万元,若销售A商品时每台的销售费用为0.5万元。在上述情况下,2010年12月31日结存的10台A商品的账面价值为( )万元。A.24 B.23 C.3 D.25 6. 某企业2010年12月31日存货的账面余额为20000元,预计可变现净值为19000元。2011年12月31日存货的账面余额仍为20000元,预计可变现净值为21000元。则2011年末应冲减的存货跌价准备为()元。A. 1000 B. 2000 C. 9000 D. 30007. 在编制资产负债表时,“存货跌价准备”科目的贷方余额应列为( )A.存货的抵减项目并单独列示 B. 在流动负债类下设项目反映 C.

4、 存货 D. 记入“预提费用”项目8. 期末对存货采用成本与可变现净值孰低计价时,其可变现净值的含义( )A.预计售价 B.预计售价减去进一步加工成本和销售所必须的预计税金、费用 C. 现时重置成本 D. 现时重置成本加正常利润9. 2012年9月3日,新世纪公司与希望公司签订了一份不可撤销的销售合同,双方约定,2013年1月20日,新世纪公司应按每台62万元的价格向希望公司提供甲产品6台。 2012年12月31日,新世纪公司甲产品的账面价值(成本)为280万元,数量为5台,单位成本为56万元。2012年12月31日,甲产品的市场销售价格为60万元/台。销售5台甲产品预计发生销售费用及税金为10万元。2012年12月31日,新世纪公司结存的5台甲产品的账面价值为( )万元。A300 B290 C280 D27010. 2008年,东方公司根据市场需求的变化,决定停止生产丙产品。为减少不必要的损失,决定将原材料中专门用于生产丙产品的外购D材料全部出售,2008年12月31日其成本为200万元,数量为10吨。据市场调查,D材料的市场销售价格为10万元/吨,同时销售10吨D材料可能发生的销售

《答案中级财务会计练习题存货》由会员ni****g分享,可在线阅读,更多相关《答案中级财务会计练习题存货》请在金锄头文库上搜索。

孙子兵法的企业理解

2021十佳师德标兵事迹材料:乐于奉献源于以教育为己任

2023年重庆市第五人民医院重庆仁济医院”康复医学与技术“岗位招聘考试历年高频考点试题含答案解析

最新高校生寒假社会实践报告集合15篇

2022关于篮球比赛方案汇总5篇

关于装修合同范文六篇

财务月度工作总结参考范本(2篇).doc

“六&amp#183;五”世界环境日暨环保宣传周活动方案

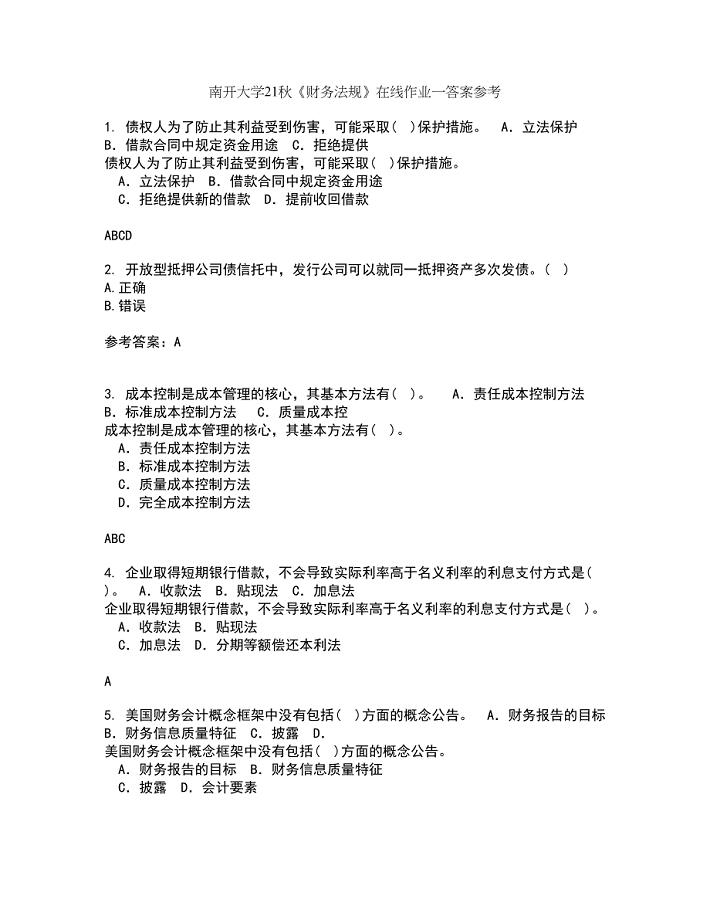

南开大学21秋《财务法规》在线作业一答案参考97

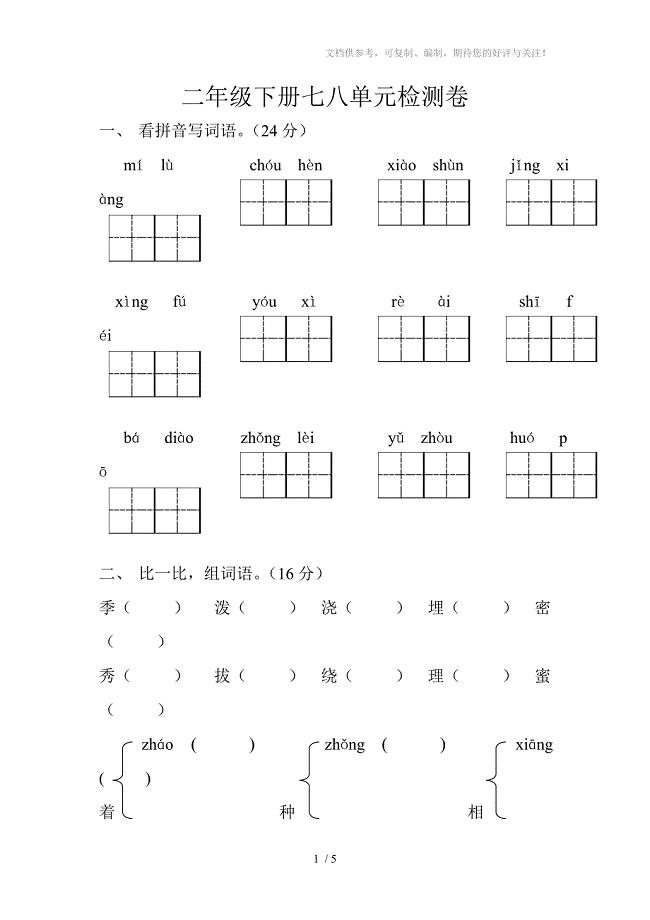

二年级下学期语文七八单元测试题

杂物电梯安装作业指导书

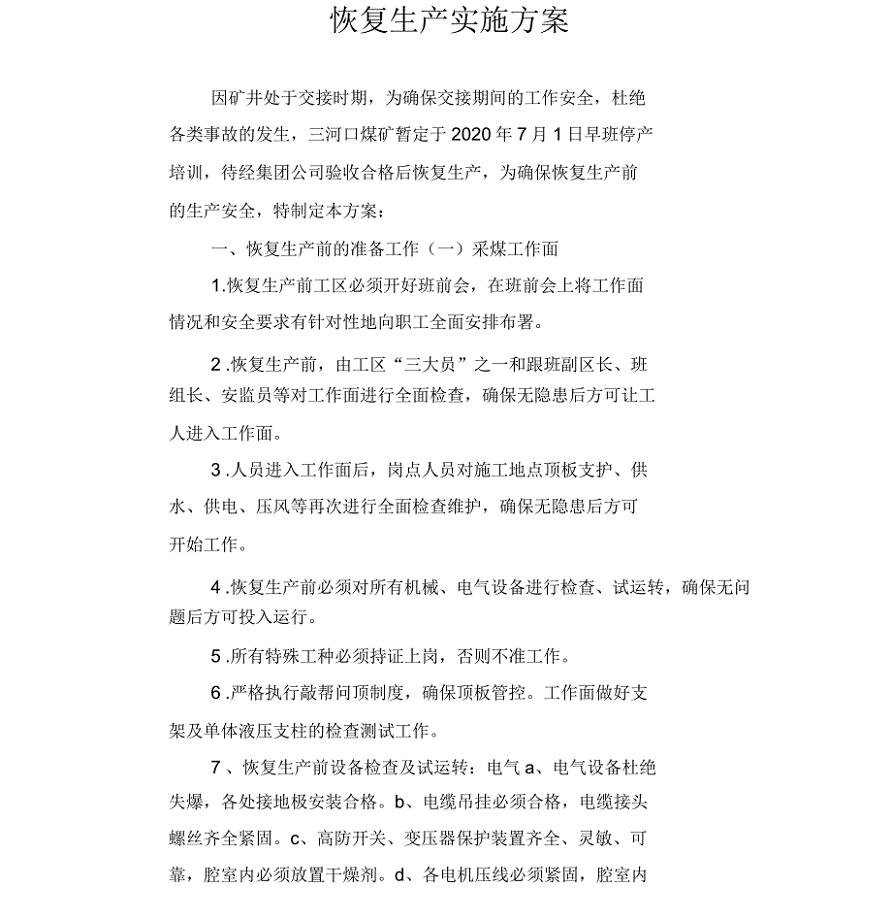

恢复生产实施方案

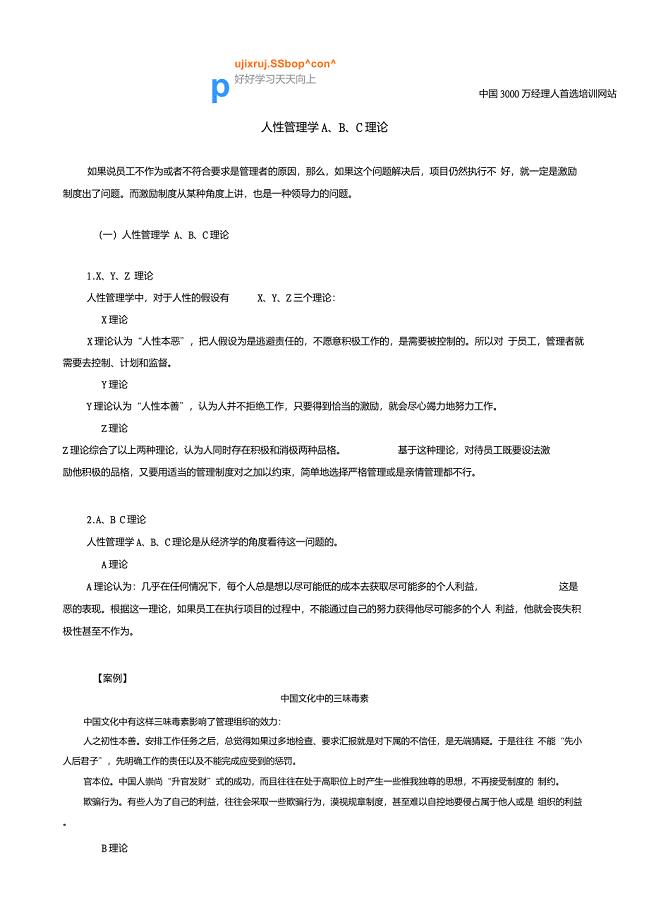

人性管理学ABC理论

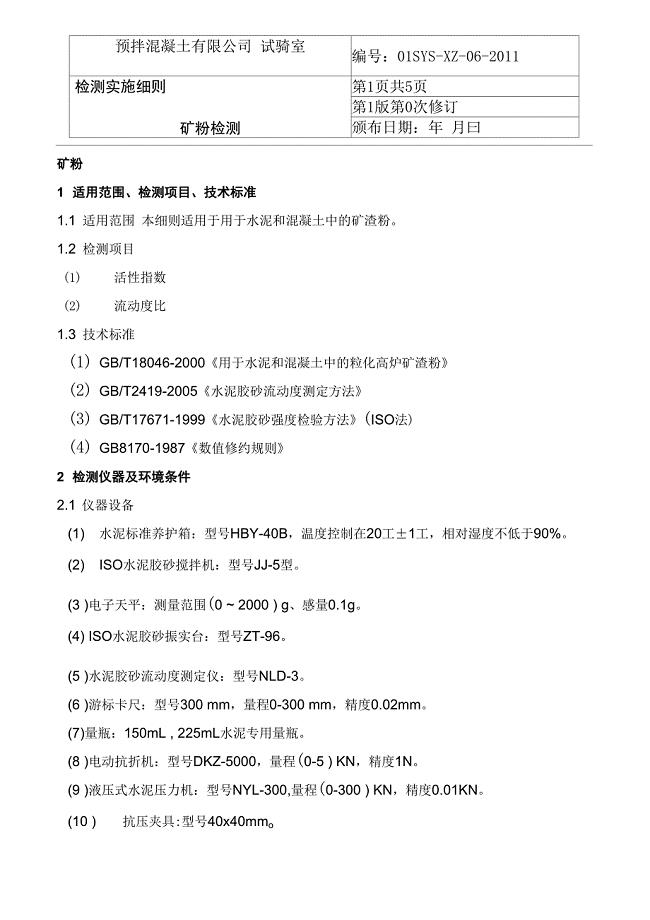

混凝土用矿粉检测

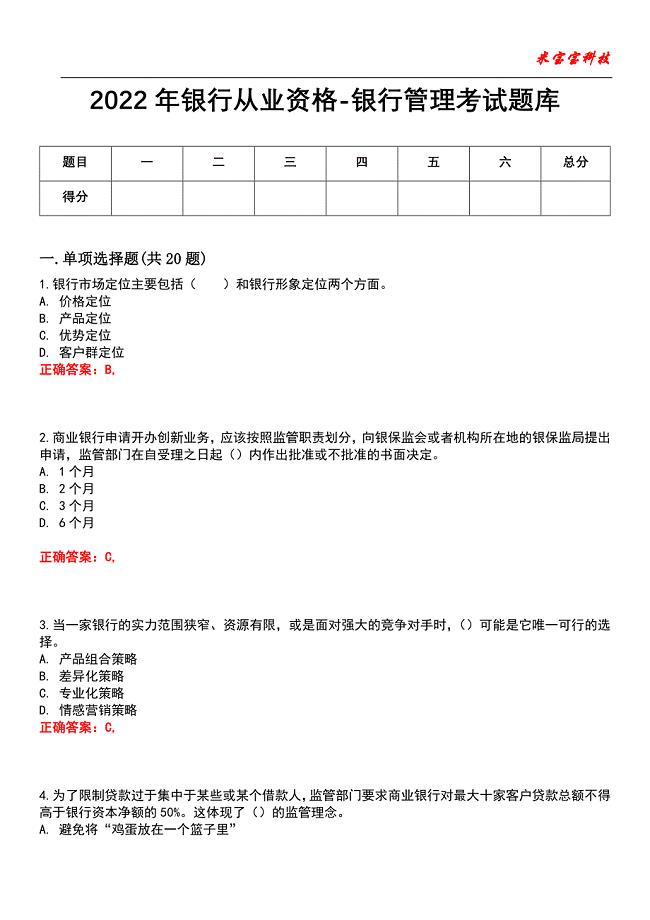

2022年银行从业资格-银行管理考试题库_6

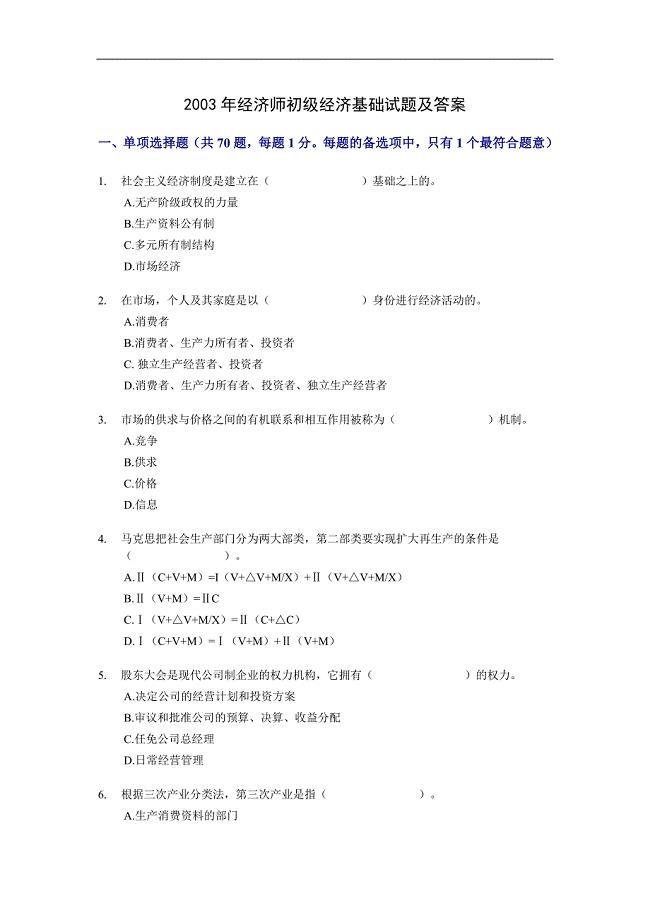

2003年经济师初级经济基础试题及答案

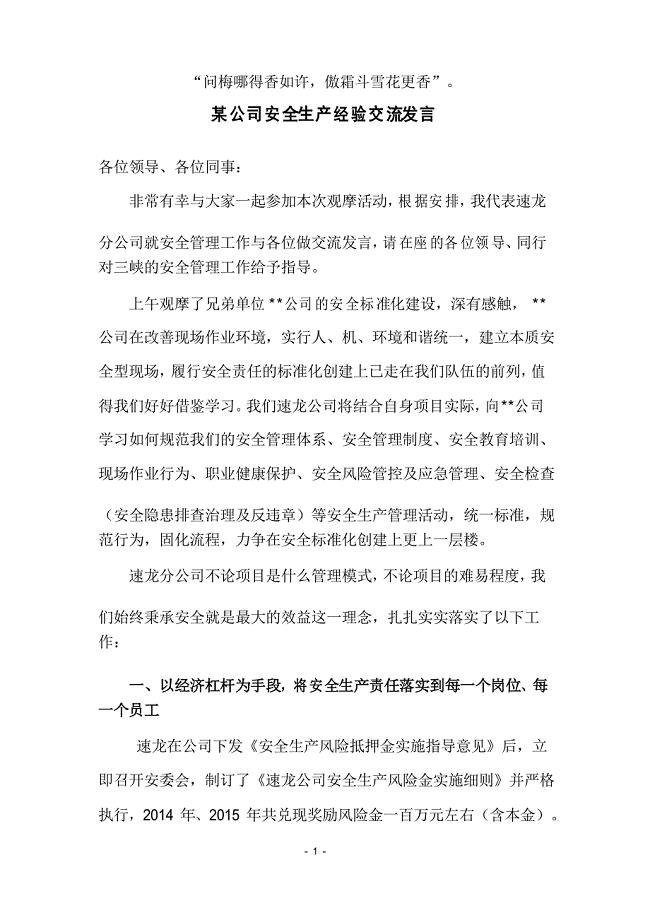

某公司安全生产经验交流发言

酒店无线解决方案3890567790

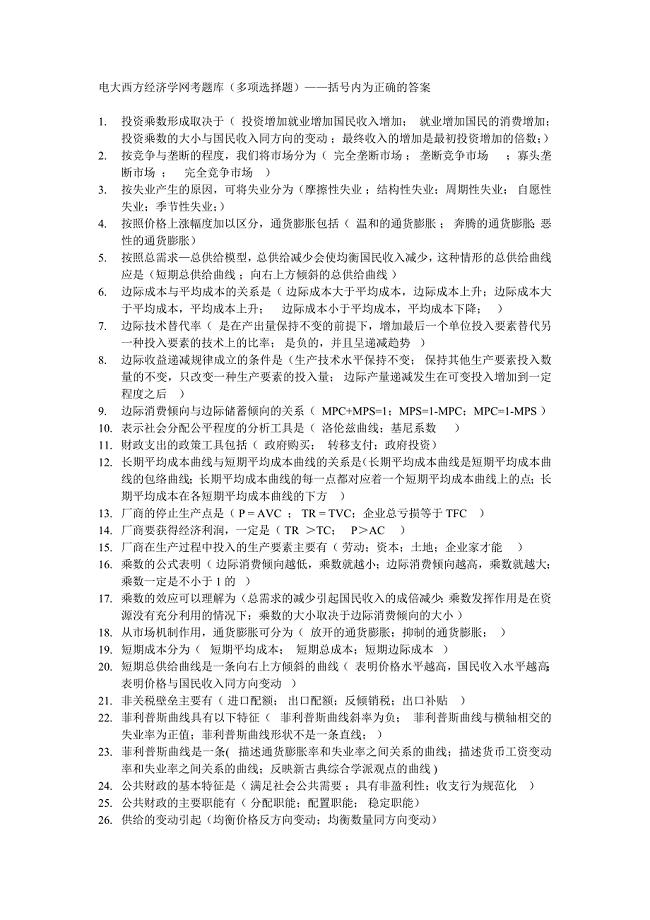

电大西方经济学网考题库(多项选择题

实训室管理

衍纸制作教学设计

衍纸制作教学设计

2022-08-29 8页

人教版小学六年级下册语文期中质量监测试题

2023-04-12 5页

2022消防职业技能鉴定试题库及全真模拟试题含答案43

2023-03-18 4页

t施工测量监理实施细则

2023-05-26 19页

建筑行业某住宅施工组织模板

2023-11-09 32页

自然辩证法课后解答提纲

2024-01-08 18页

基于PLC的台车呼叫控制系统的设计与实现42603

2022-09-11 25页

煤矿安全生产责任制

2023-09-21 244页

酒店保安个人工作计划

2023-04-14 5页

133个小学生多音多义字口诀

2022-09-25 9页