产品成本核算与产品成本计算与分析

6页

1、第七部分 产品成本核算与产品成本计算与分析一、目标确定1.生产特点对产品成本计算的影响成本计算对象(最终目的)的确定,是正确计算产品成本的前提,也是区别各种成本计算方法的主要标志。产品成本计算的基本方法(第九章)产品成本计算方法成本计算对象成本管理品种法产品品种不要求分步计算成本分批法产品批别不要求分步计算成本分步法生产步骤要求分步计算成本2.产品成本计算的品种法品种法,是指以产品品种为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。【提示】第八章中介绍的成本计算方法是品种法。二、核算思路1.哪些费用和成本构成产品成本,哪些不构成产品成本?例如:直接耗费的材料、直接耗费的人工、发生的制造费用。【相关链接1】期间费用包括管理费用、销售费用、财务费用。【相关链接2】制造费用属不属于期间费用。2.根据构成产品成本的内容设置产品成本项目(内容)为具体反映计入产品成本的生产费用的各种用途,还应将其进一步划分为若干个项目,即产品生产成本项目。成本项目通常包括:“直接材料”、“燃料及动力”、“直接人工”、“制造费用”;制造费用指企业为生产产品和提供劳务而发生的费用和其他生产费用,如,车间管

2、理人员的工资及提取的福利费、车间房屋建筑物和机器设备的折旧费、租赁费、修理费、机物料消耗、水电费、办公费以及停工损失,信息系统维护费等。不能根据原始凭证或原始凭证汇总表直接计入成本的费用,需要按一定的标准分配计入成本核算对象。(一)材料、燃料、动力的分配无论是外购的,还是自制的,发生的材料、燃料和动力等各项要素费用时,对于直接用于产品生产、构成产品实体的原材料,一般分产品领用,应根据领退料凭证直接计入相应产品成本的“直接材料”项目。对于不能分产品领用的材料,应当采用适当的方法进行分配。材料、燃料、动力费用分配率=材料、燃料、动力消耗总额分配标准(如产品重量、生产工时等)某种产品应负担的材料、燃料、动力费用=该产品的重量、生产工时等材料、燃料、动力费用分配率【例题计算题】丙公司基本生产车间领用某种材料4000千克,单价100元,材料成本合计400000元,生产A产品4000件,B产品2000件。A产品重量为每件12千克,B产品重量为每件26千克,采用产品的重量进行材料成本的分配。要求:计算材料的分配率和各产品应分配的材料成本,并根据题目中给出的资料完成账务处理。【答案】分配结果如下:A产

3、品的重量=400012=48000(千克)B产品的重量=200026=52000(千克)材料消耗量分配率=实际成本(元)各种产品重量之和(千克)=400000(48000+52000)=4(元/千克)应分配的材料成本:A产品:4000124=192000(元)B产品:2000264=208000(元)借:生产成本基本生产成本A产品 192000基本生产成本B产品 208000贷:原材料 400000定额比较准确的情况下:某种产品材料定额消耗量=该种产品实际产量单位产品材料消耗定额(消耗量) 某种产品应分配的材料费用=该种产品材料定额消耗量材料消耗量分配率材料单价【教材例8-1】(P225)假定甲公司生产A、B两种产品领用某材料4400千克,每千克20元。本月投产的A产品为200件,B产品为250件。A产品的材料消耗定额为15千克,B产品的材料消耗定额为10千克。A产品的材料定额消耗量200153000(千克)B产品的材料定额消耗量250102500(千克)材料消耗量分配率4400(30002500)0.8A产品分配负担的材料费用30000.82048000(元)B产品分配负担的材料费用

《产品成本核算与产品成本计算与分析》由会员汽***分享,可在线阅读,更多相关《产品成本核算与产品成本计算与分析》请在金锄头文库上搜索。

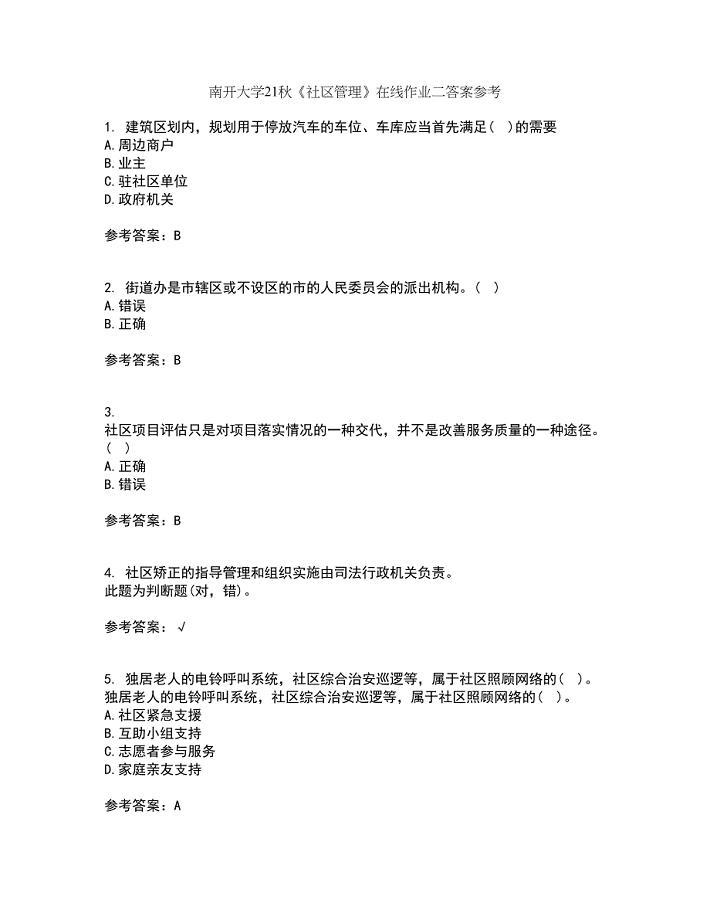

南开大学21秋《社区管理》在线作业二答案参考1

虎年新员工试用期工作总结(2篇).doc

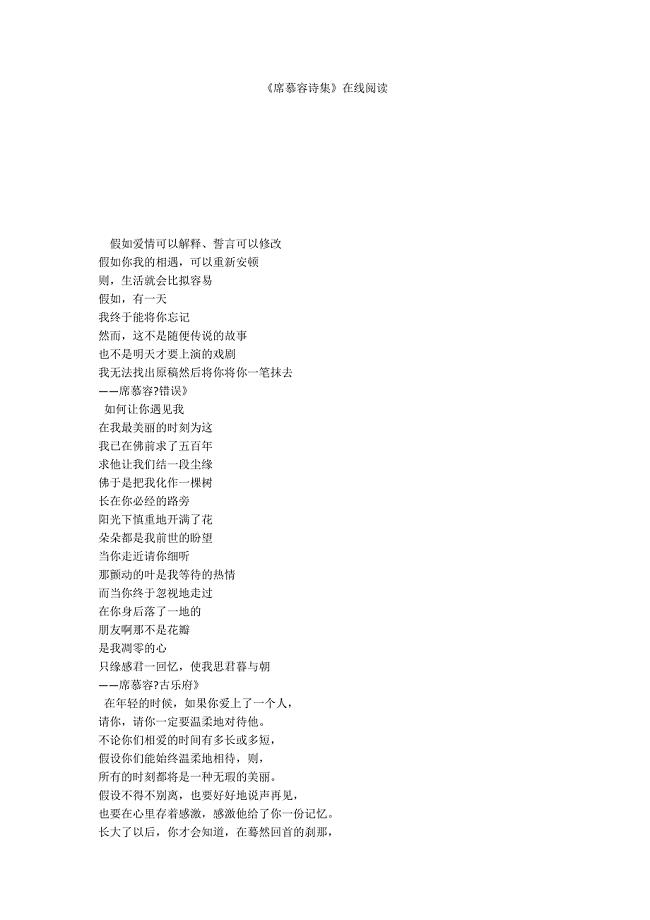

《席慕容诗集》在线阅读

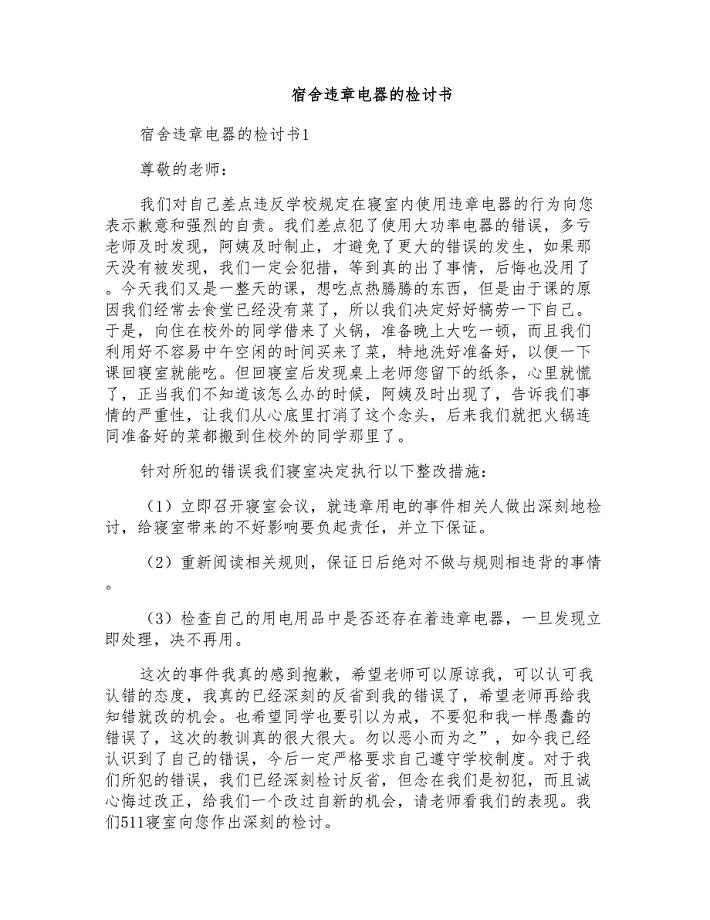

宿舍违章电器的检讨书

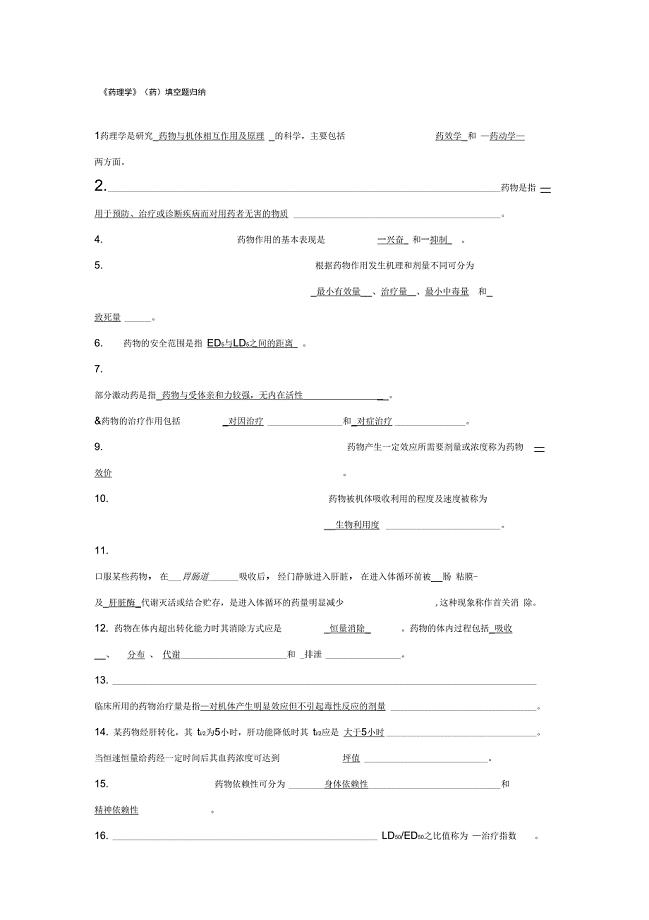

《药理学》填空题归纳

离队老兵代表发言模板

毕业设计(论文)辅锅炉燃烧模拟控制系统设计

北师大小学二年级语文上册期中考试最新

高考中常见且容易误解的成语

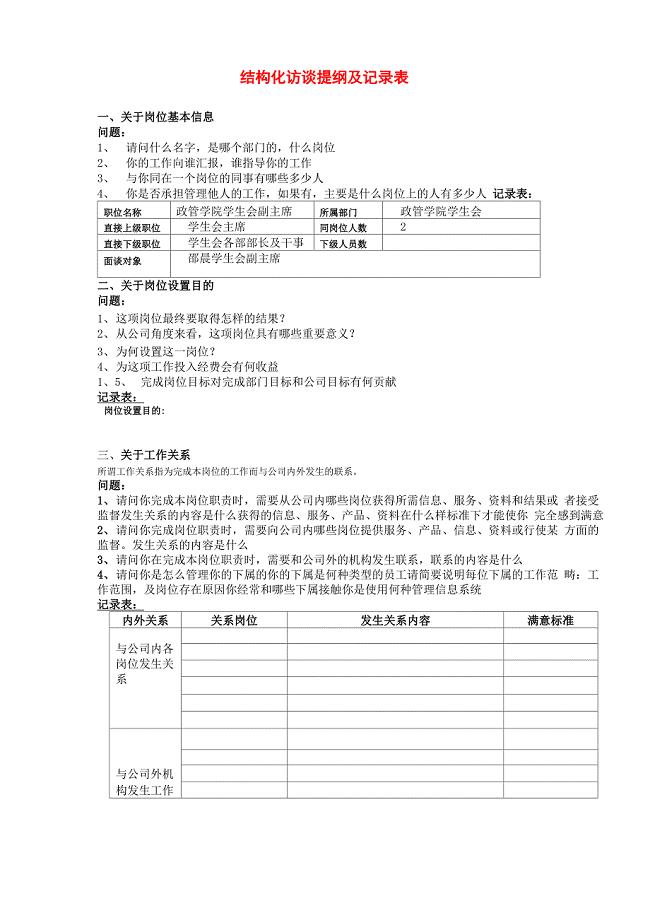

结构化访谈提纲

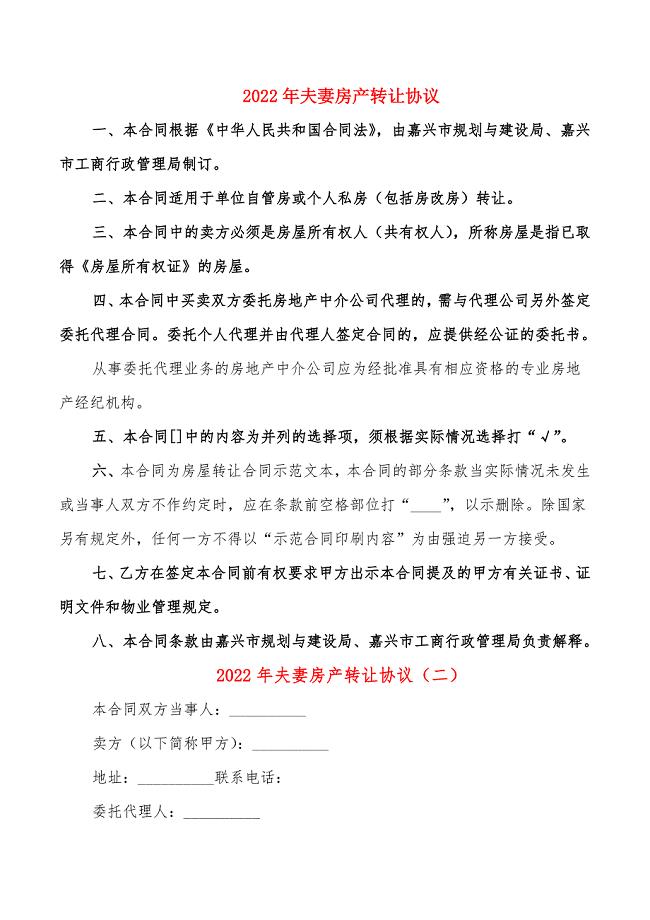

2022年夫妻房产转让协议

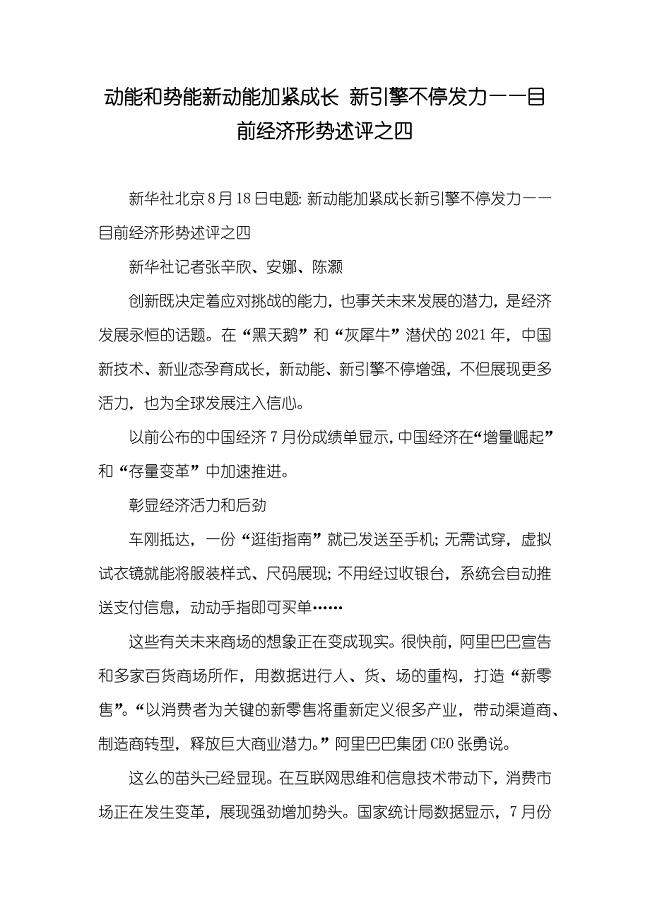

动能和势能新动能加紧成长 新引擎不停发力——目前经济形势述评之四

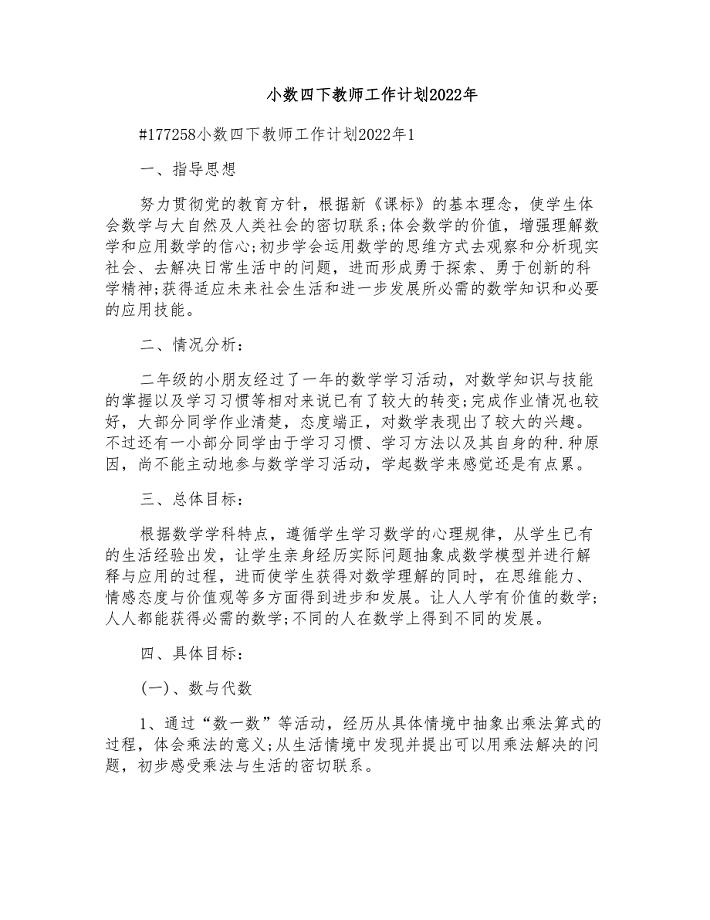

小数四下教师工作计划

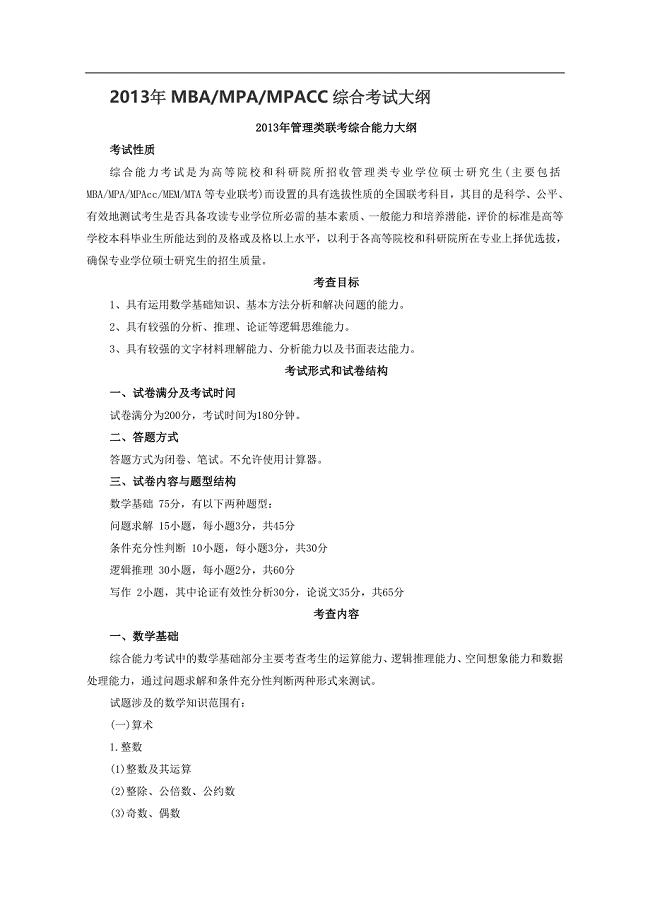

2013年MBA、MPA、MPACC综合考试大纲

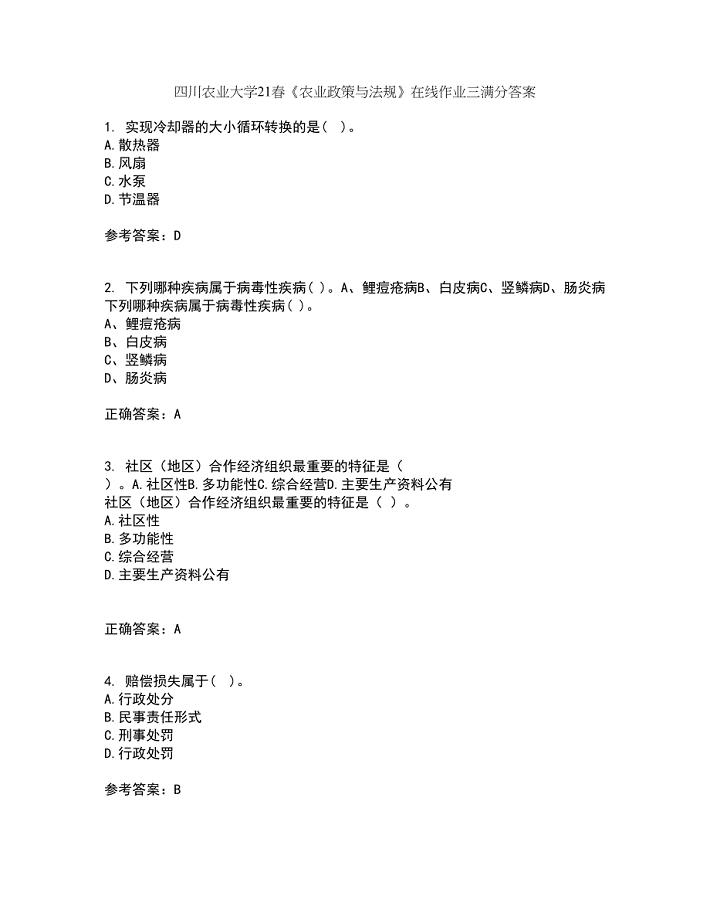

四川农业大学21春《农业政策与法规》在线作业三满分答案13

工程机械整机免喷漆工艺试验小结

(精选)快乐成长的话题演讲稿

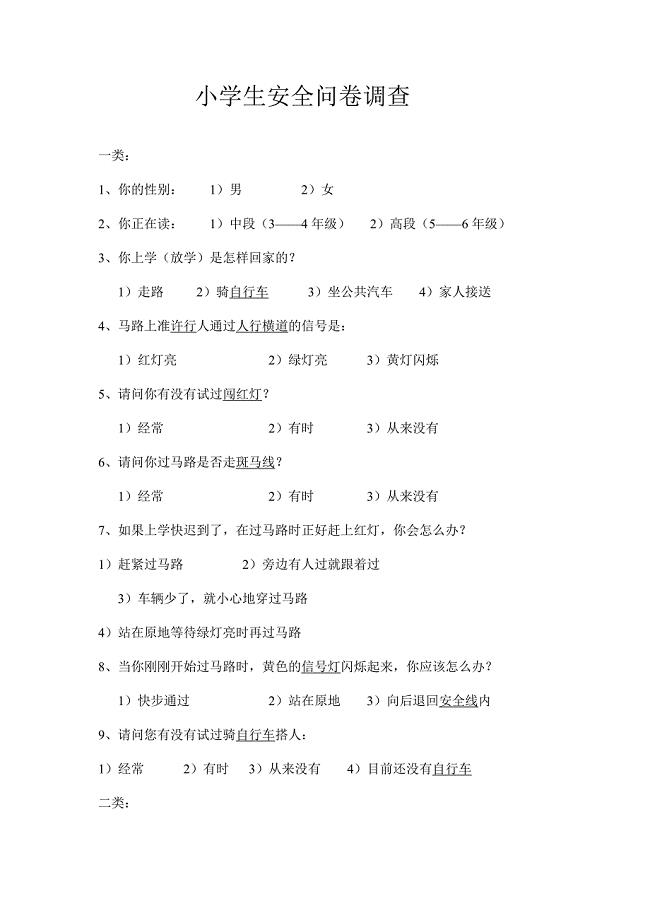

学校安全调查问卷

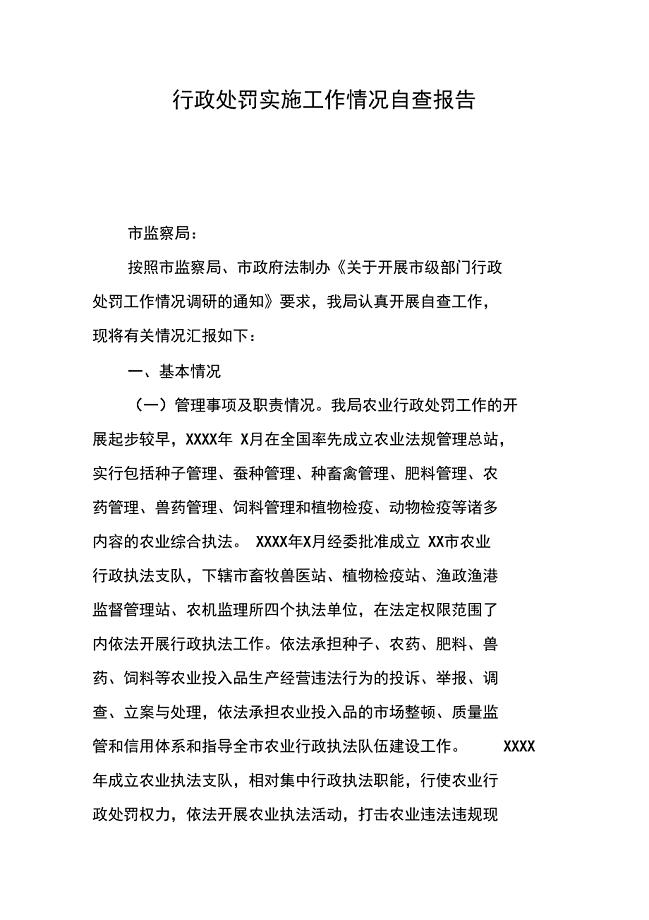

行政处罚实施工作情况自查报告

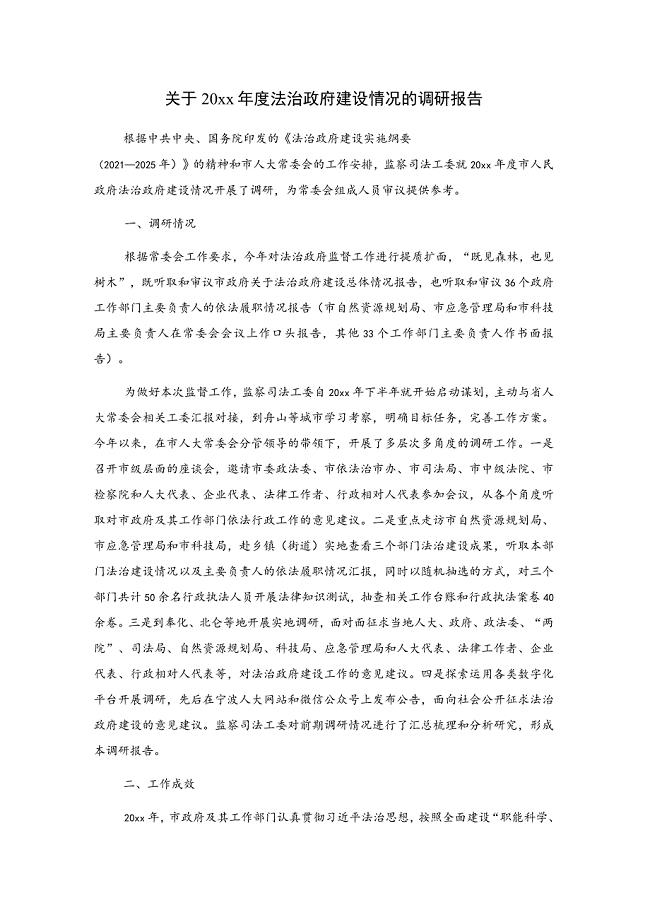

关于20xx年度法治政府建设情况的调研报告

输变电工程铁塔组立作业指导书

输变电工程铁塔组立作业指导书

2023-08-05 21页

主要成本构成表

2023-09-05 2页

加doing的动词及短语

2023-04-27 2页

晚会后勤准备流程模板

2023-11-16 1页

链板式输送机的设计计算

2022-10-26 11页

引起靛颏“喘”的寄生虫

2023-02-11 3页

高速公路收费管理系统的设计与实现

2023-04-26 21页

函数奇偶性的六类经典题型

2023-10-13 7页

中医多媒体教学的不足与对策

2023-01-10 6页

劳务管理实名制方案

2023-07-12 11页