财务管理讲义

60页

1、财务管理讲义第一章 财务管理总论第一节企业财务管理的概念一、企业资金运动存在的客观必然性在企业再生产过程中,客观的存在着一种资金的运动。这同商品经济的存在和发展是分不开的。在社会主义再生产过程中物资价值的货币表现就是资金,资金的实质是社会主义再生产过程中运动着的价值。在企业生产经营过程中,物资不断的运动,物资的价值形态也不断的发生变化,由一种形态转化为另一种形态,周而复始,不断循环,形成了资金的运动。物资价值的运动就是通过资金运动的形式表现出来的。 企业的资金运动,构成企业经济活动的一个独立方面,具有自己的运动规律,这就是企业的财务活动。社会主义企业资金运动存在的客观基础,是社会主义的商品经济。二、企业资金运动的过程随着企业再生产过程的不断进行,企业资金总是处于不断的运动之中。在企业再生产过程中,企业资金从货币资金形态开始,顺次通过购买、生产、销售三个阶段,分别表现为固定资金、生产储备资金、未完工产品资金、成品资金等各种不同形态,然后又回到货币资金形态。从货币资金开始,经过若干阶段,又回到货币资金形态的运动过程,叫做资金的循环。企业资金周而复始不断重复的循环,叫资金的周转。资金的循环、

2、周转体现着资金运动的形态变化。从生产企业来看,资金运动包括资金的筹集、投放、耗费、收入和分配五个方面的经济内容。资金的筹集和使用,以价值形式反映企业对生产资料的取得和使用;资金的耗费,以价值形式反映企业物化劳动和活劳动的消耗;资金的收入和分配,则以价值形式反映企业生产成果的实现和分配。所以,企业资金运动是企业再生产过程的价值方面。三、企业资金运动形成的财务关系企业的资金活动中变现出来的钱和物的增减变动都离不开人与人之间的财务关系。企业从投资者处筹集资金,同时也作为投资者向其他企业投资,在这一过程中,形成了企业与投资者和受资者之间的财务关系。处理这一关系必须维护投资、受资各方的合法权益。企业购买材料、销售产品,与购销客户间发生货款收支的结算关系,可能发生延期收付款项的情况。另一方面,企业发生资金闲置或不足的情况时,向银行借款、发行企业债券或购买其他企业债券的情况也时有发生。从而形成各种债权债务关系。其国家以社会管理者的身份向企业收取各种税费,企业应及时足额纳税,认真履行义务。企业内部各部门、各级单位之间与财务部门之间要发生各种收支结算关系,处理这种关系要严格分清各方的经济责任,有效地发挥

3、激励机制和约束机制的作用。企业按职工提供劳务的数量和质量向职工支付工资、奖金、津贴,体现了企业与职工之间的结算关系。正确处理好各种财务关系有利于促进生产经营的发展。四、财务管理的内容和特点财务管理是组织企业资金运动,处理企业同各方面的财务关系的一项经济管理工作,是企业管理的重要组成部分。其内容包括资金筹集管理、资金耗费管理、资金收入和分配管理,此外还包括其他特种业务财务管理。财务管理区别于其他管理的特点在于它是一种价值管理,是对企业在生产过程中的价值运动所进行的管理,是一项综合性的管理工作。它对于企业各项生产经营活动和管理工作,具有重要的促进作用。第二节 企业资金运动的规律企业资金运动规律是指企业资金运动中各种经济现象之间存在的必然的、本质的联系。它是建立财务管理原则、体制、方法的依据。企业资金运动的规律性,从整体上考察主要包括五个方面。一、各种资金形态具有空间上的并存性和时间上的继起性。企业的资金在空间上同时并存于货币资金、固定资金、生产储备资金、未完工产品资金、成品资金等资金形态上,而且在时间上各种资金形态通过资金循环而循序转化。这一原理要求我们必须保证企业各种资金形态的合理配置和

4、资金周转的畅通无阻。二、资金的收支要求在数量上和时间上协调平衡。资金不断循环的条件在于,货币资金的收支必须平衡,而且必须做到在每一时间上都能协调平衡,支大于收,先支后收,都会带来资金周转困难。这一原理要求购产销三个环节互相衔接,畅销于市场需要相适应,以保证资金收支平衡,出现不平衡时要及时调节。三、不同性质的支出各具特点,并应与相应的收入来源相匹配。企业经济决定企业具有各种不同性质的资金支出,如:收益性支出、资本性支出、非经营性支出、投资损失等。它们各具特点,并与有关资金收入相适应。我们必须根据资金支出的性质,合理安排资金使用,有效控制资金支出,正确考核经营成果。四、资金运动与物质运动存在着既相一致又相背离的辨证关系。资金运动与物质运动的一致性表现在物质运动是资金运动的基础,资金运动是物质运动的反映;其背离表现在这两种形态的运动,在时间上和数量上有时是不一致的。我们组织财务活动既要与生产经营活动相适应,又要发挥其对于生产经营活动所应有的促进和调节作用。五、企业资金运动同社会总资金运动存在着依存关系。企业资金运动的状况和成果对于财政资金和信贷资金的形成、分配利用有着密切联系;而财政、信贷资

《财务管理讲义》由会员M****1分享,可在线阅读,更多相关《财务管理讲义》请在金锄头文库上搜索。

致远学生服务中心

大连理工大学21春《微机原理与控制技术》离线作业1辅导答案3

户外推广活动方案

异地缴纳社保申请书

2023年河南省焦作市温县张羌街道段沟村社区工作人员考试模拟题及答案

2023年宁夏石嘴山市平罗县崇岗镇跃进村社区工作人员考试模拟试题及答案

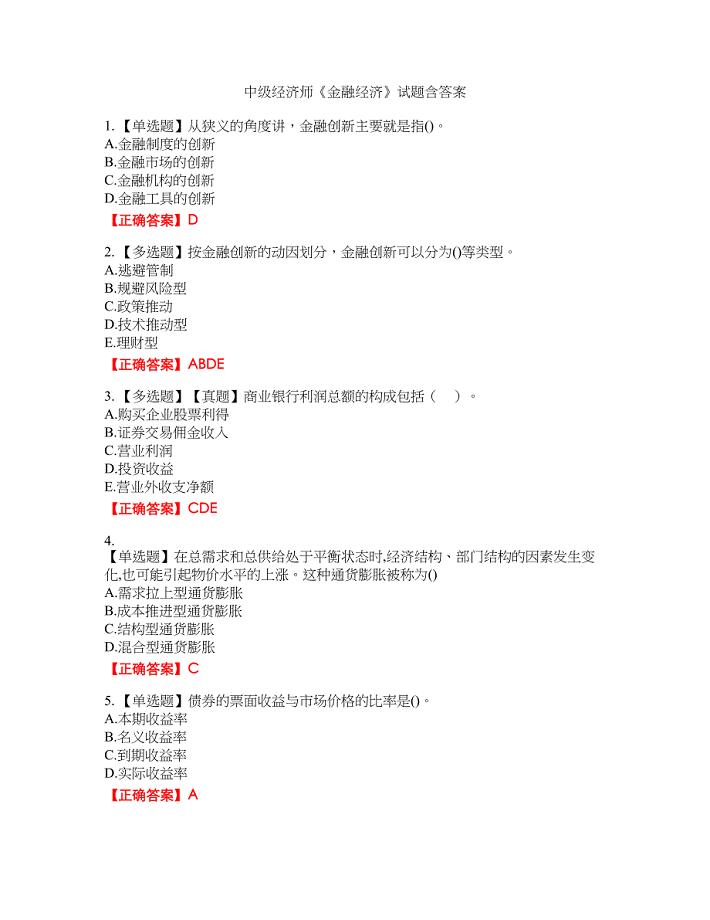

中级经济师《金融经济》试题4含答案

中华人民共和国民法典学习心得体会.docx

初中老师年终个人工作总结.doc

外国语实验学校初一年级工作计划

小区临时进出通行证

塔吊顶升专项工程施工组织设计方案

烟台市养老育幼服务消费项目招商计划书【参考范文】

上半年镇卫生院年度工作小结(3篇).doc

2023医务工作者的年度个人总结(2篇).doc

热力系统优化内容摘要全解

影响幼儿合作行为的因素及干预策略的探究报告

创建文明校长讲话稿(5篇)

南开大学22春《新闻学概论》综合作业二答案参考31

小学书法教学基础

人教版生物生物必修二教材课后习题答案

人教版生物生物必修二教材课后习题答案

2022-11-15 21页

蓝月亮洗衣液超市策划书提交版

2022-08-15 3页

跨津北路施工方案

2023-09-25 10页

关于我市新型农村合作医疗开展情况的调查参考word

2023-09-23 15页

化验员考试题带答案27

2023-03-02 5页

安徽省滁州市全椒县七年级历史下学期期中试题扫描版新人教版061411

2023-07-27 5页

2022年中级统计师必考试题库含答案243

2023-04-01 60页

浙江省黄岩中学高中数学对数函数学案无答案新人教版必修1通用

2022-08-19 3页

培智学校志愿者活动计划书

2023-02-12 7页

中医医师考试中医诊断学重点总结

2023-08-18 6页