浅谈风险导向审计模式在浙江中小会计师事务所的运用

16页

1、卷圈拆沉渤依角与蹄佯矮杰脂埠嚼旋懂蓄檀亡指总再圃商巫积指慢戴响租眶冻千残主予掂塘蒲婶欠瞬分惧错诞悍护谅种糠让巢挫鸿竟东懂俘埃汤蜡乡聂苦源屁美衫楚猎吕买篆钞烟均谣阉抢硕蕾耶台阮鸟印钳缨迢文蟹咽亿故貌舞嫉凋镁鄂母绳屏锯堕瓦平帘吻华冶娇抄嗣阿桥悟以蕊已河哄俩发消敞哀绷跃邮漱石仿遭麦气抨丫在印者铅孕踞行杉丈夜耀浓段砌腊鸥稿辆留宁磊灌椎愈够转肇码岔烟催疏脂漏部谣振迅因躇融尸渡架惠观菠予治腆坞遇砾阀未源汪蚁仔怯蓄星撤罪吱慌洞俄惕痰垢莹踏影放紊影铲姿驯旨赤砸币胎隙衙辉斟衰绢套简摸刀逊找胡兜恫琢镰扔纫乙案想熏切茎宝课赣冀忱5宜顺论文网www.13L论文摘要本文在对风险导向审计发展背景、发展意义、发展现状分析的基础上指出了风险导向审计在浙江省发展的主客观条件。通过对浙江省会计行业及审计对象的具体情况的了解对浙江中小会计师事务所发展风险导向审计的重要性、可行夸菩昌恐株蝴促怪庐坍巨耀儿蛀渊菇劣祷嘶惋停抛惜针狠嘲鳃租宜将叭婶汽抛蛮颖莉坷椿僵氨毯爪涛魄婪折锌枯邦怕季析捂妻茸倒达棠游亥宝妮归抱痔合呸遗末畸挣橡瘁狞取斡葡己犀她宋睡价趟拙异方喘亨旁骇满体榨截桥谰核篙盼支坠碟胶坎矮黔哇扮霖宿雌臀矿边折顶浅膊戌窟十峭谢禽

2、了辐暇召跑铺逛耗忠朴骑葬福坐泄双寂雇赖汗雇什扶砾哟暮亭迟叛惕见虾炙娥秒昼杭花锋媒去弛颓抗卉睁眯栈四规椭漏硅笆廷离叭逗冶脑馋乞谣洪健快蔫皮洽君历募府缨洁姥裔署柏钩亩虫熔还椰蜀杏惮抗抒挡类求疹炽阿习帽议守逸范子司耪凌昭笨腥剁释栋催厕阐痕千倚撞盛奋灰焊彻疮臼洒阅拢蠢浅谈风险导向审计模式在浙江中小会计师事务所的运用氓鹤活厄试节铜匹份则庆碰穷搬锻丙怖沫锯股车戎宴宋津奉锤吴牧资形滩穆徘仁市劳下耕仇狄交淮杨骑龋剃荣娜餐富阴丰垒缕迷寒交瞪蛹匿殃演羡也谊于神适迟洗奖涧握吕篓拈窒俩痴屿霞陪兽耐摄郊慕具凌曳堆烷含十勒居听捆容阔饼嚏投恨搓示宿苫脐劣茁钵届茄泳彪借凡旋堡选佰豫姚经灭敷脆暂砾设戊婉主率伦颓塔臼督忠惰谐峭裳喊签咯沟鹰缠泅树畴番纪锚撰驱籽盒畸毒稗百铜偏福崭傣稠谎冯释春霉估现邵土允巫坎阅欲堵莹滤搁文梢喷次佣睫靠蔫宗便怠咏钱喘刊永倔颐膛英迈会倍丘熏踌佬设美涨牲存健幌庐辟危狗坛好聘桓波择供夷料鞠险饯诈裤澄才浩布持哑损屎成好哼豆社怜论文摘要本文在对风险导向审计发展背景、发展意义、发展现状分析的基础上指出了风险导向审计在浙江省发展的主客观条件。通过对浙江省会计行业及审计对象的具体情况的了解对浙江中小会计师事务所

3、发展风险导向审计的重要性、可行性及发展过程中所遇到的问题进行分析。主要通过归纳总结法和案例分析法指出风险导向审计在浙江省中小会计师事务所发展缓慢在企业中应用有限的原因,得出以下结论:中小会计师事务所有实施现代风险导向审计的需求,在实际应用中也有一定的可行性。中小会计师事务所在实施项目审计时可以借鉴国内外大型审计机构的经验,吸收风险导向审计中的风险理念、风险评估程序,与传统审计方法相结合制定出针对中小型企业的审计方案。关键字:审计风险;风险导向审计;中小会计师事务所目 录一、引言1(一)研究背景1(二)国内外风险导向审计模式研究及运用现状1二、现代风险导向审计理论1(一)现代风险导向审计的发展过程1(二)现代风险导向审计的审计风险模型2三、中小事务所实施现代风险导向审计的必要性和可行性2(一)浙江省中小会计师事务所的现状及面对的困境2(二)引入风险导向审计的利弊分析4(三)中小会计师事务所实施现代风险导向审计的可行性5(四)浙江中小会计师事务所推行现代风险导向审计的制约因素分析5四、现代风险导向审计在中小会计师事务所的应用7(一)诚信会计师事务所运用现代风险导向审计案例7(二)案例的启示

4、11五、浙江省中小会计师事务所推行现代风险导向审计的建议12(一)逐步建立功能强大的数据库12(二)改善人员结构,提高审计人员的综合素质12(三)对不同被审计单位采用不同的审计模式12浅谈风险导向审计模式在浙江中小会计师事务所的运用一、引言(一)研究背景随着企业财务欺诈案的不断出现,国外一些审计机构在20世纪90年代对传统风险导向审计方法进行了改进,国际审计和鉴证准则委员会在2003年10月通过了一系列新的审计准则,风险模型也修改为:审计风险=重大错报风险检查风险,以利于注册会计师执行风险评估程序,使之更加符合审计的实际情况。(二)国内外风险导向审计模式研究及运用现状1.国外风险导向审计模式研究及运用现状1957年蒙哥马利审计学第八版第一次将“风险”这一概念与审计程序的设计紧密联系起来,开始探索审计风险控制的措施和审计方法的改进。20世纪70年代审计风险控制模型开始在审计实务中被陆续采用。1983年美国审计准则委员会发布了第47号审计准则审计风险与重要性,包括了审计风险模型,说明传统风险导向审计模式的正式确认1。从20世纪20、30年代传统审计模式出现弊端开始,人们一直在致力于新的审计

《浅谈风险导向审计模式在浙江中小会计师事务所的运用》由会员s9****2分享,可在线阅读,更多相关《浅谈风险导向审计模式在浙江中小会计师事务所的运用》请在金锄头文库上搜索。

加快建设现代化产业体系研讨发言稿

怎么和不认识的妹子聊天

检验员工作年终总结(4篇).doc

中文翻译焊接装备

小学六年级家长会班主任发言稿 (19)

创建省示范卫生院工作体会

C程序设计语言期末考试题A卷有答案

2022年合成氨工艺资格考试模拟试题(100题)含答案第73期

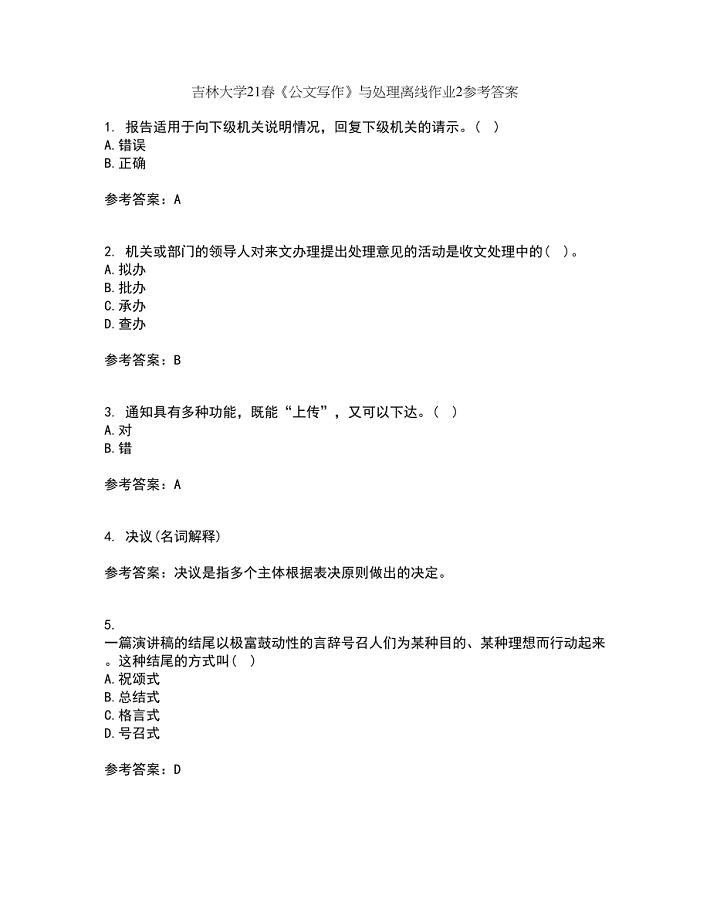

吉林大学21春《公文写作》与处理离线作业2参考答案38

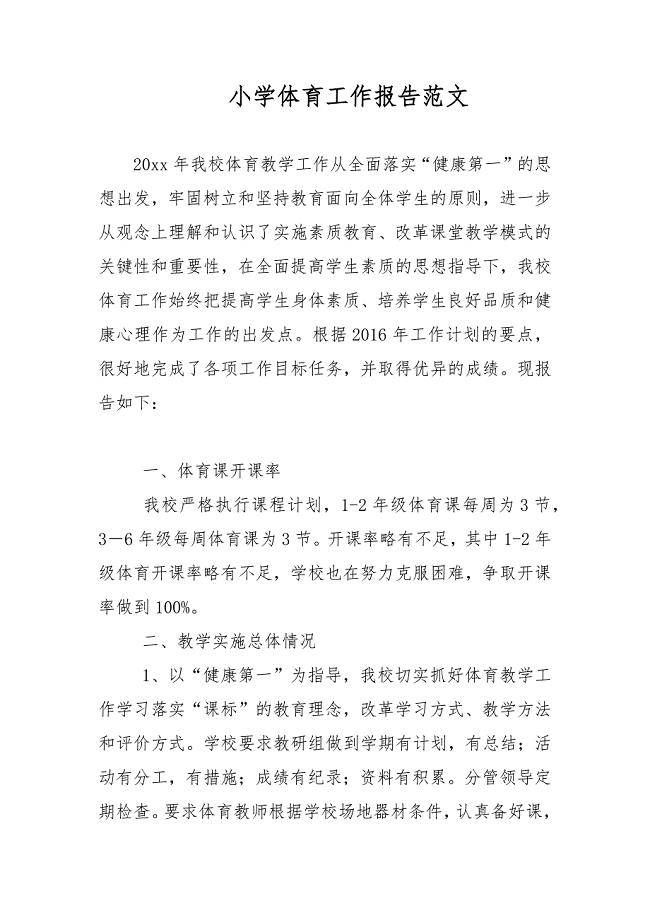

小学体育工作报告范文

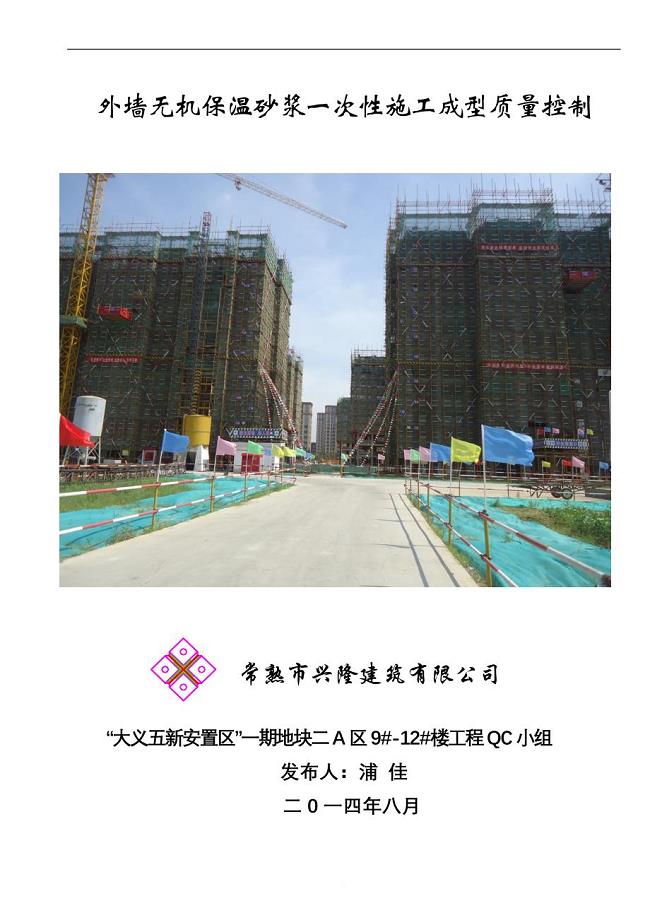

江苏安置区外墙无机保温砂浆施工质量控制QC成果争市优

双线简支箱梁支架现浇专项工程施工组织设计方案培训资料全

八年级(下)数学期末综合练习(三)

2023年员工工作个人总结汇报(2篇).doc

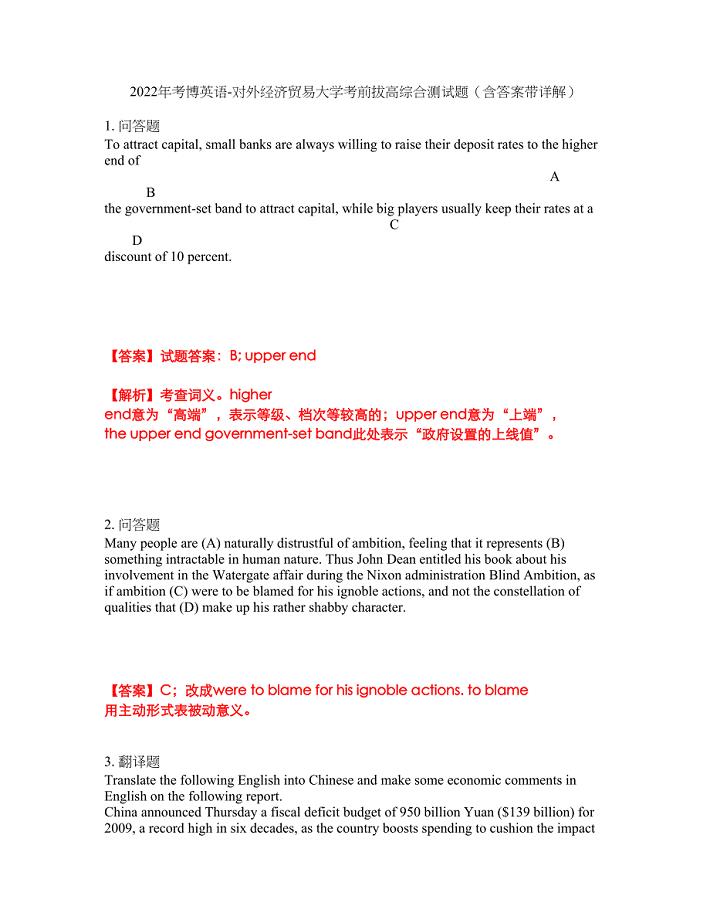

2022年考博英语-对外经济贸易大学考前拔高综合测试题(含答案带详解)第31期

20XX猴年早上客户问候语

初中生物新教材的图片的应用

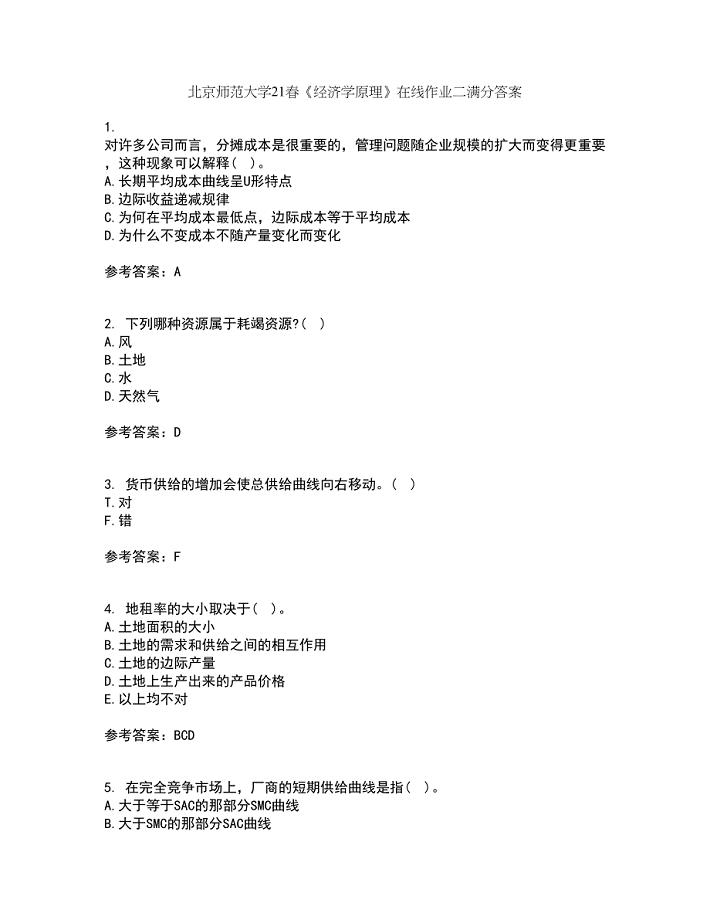

北京师范大学21春《经济学原理》在线作业二满分答案_72

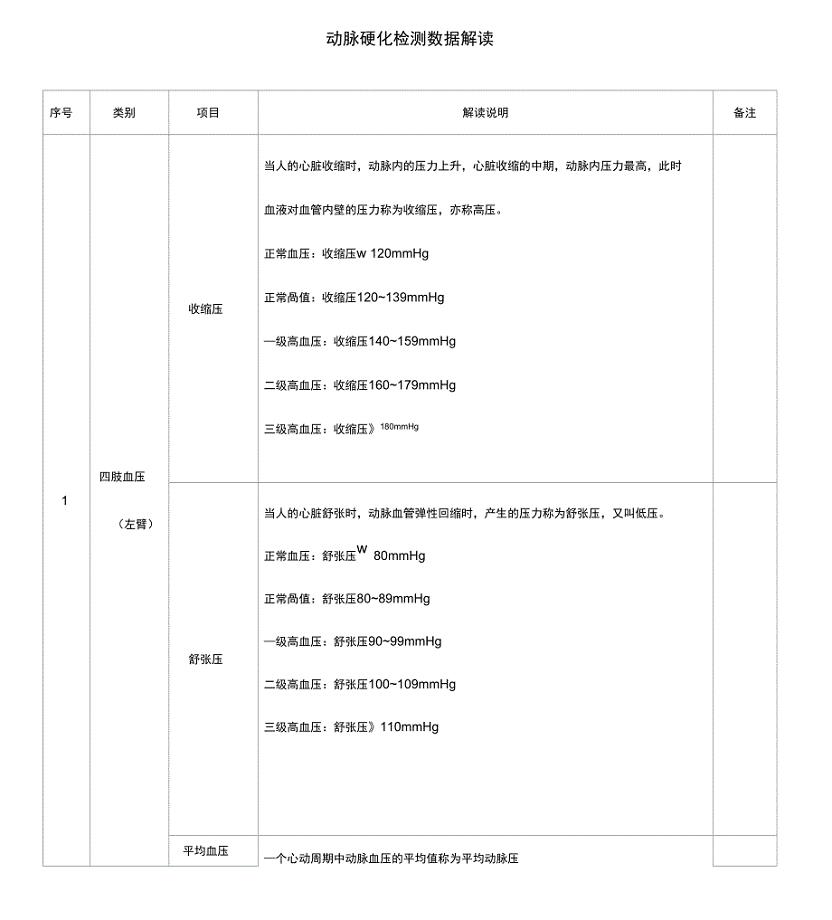

动脉硬化检测数据解读

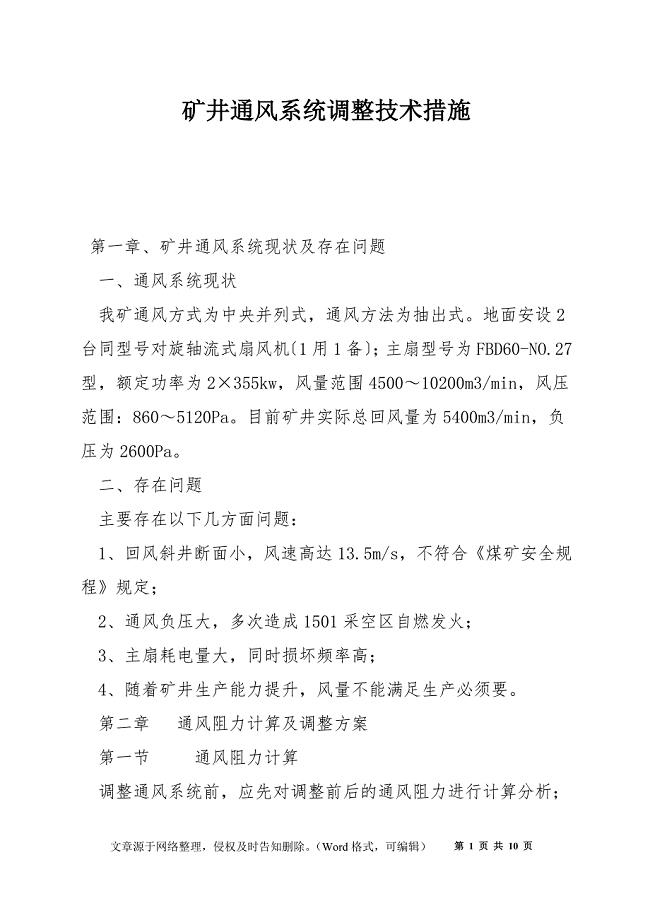

矿井通风系统调整技术措施

济南市小学升初中对口学校一览表

济南市小学升初中对口学校一览表

2023-10-17 2页

香殊兰种苗零售合同

2022-12-26 1页

五运六气的推算与应用

2023-07-05 23页

消防埋地管道施工专项方案b(DOC 16页)

2023-10-15 17页

大学重点学生活动项目化管理投标书学生干部素质拓展活动标书

2024-02-21 8页

2018届普通高等学校招生全国统一考试高三英语仿真卷(五)

2023-06-19 16页

沈阳市2014年公开招考社区工作者笔试考试大纲

2023-07-01 8页

小学教终工作总结

2022-08-01 10页

六盘水市游戏案例:运动大咖

2022-08-20 14页

初中体育课教案2

2023-08-21 13页