资产收益的基本原理

17页

1、编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页 共1页第二章 风险与收益分析第一节 风险与收益的基本原理知识点一:资产的收益与收益率一、资产的收益与收益率(一)资产的收益资产的收益,是指资产的价值在一定时期的增值。有两种表述资产收益的方式:一是以绝对数表示的资产价值的增值量,称为资产的收益额;二是以相对数表示的资产价值的增值率,称为资产的收益率或报酬率。通常是以资产的收益率来表示资产的收益。资产的收益额通常来源于两个部分:一是一定期限内资产的现金净收入(多为利息、红利或股息收益);二是期末资产的价值(或市场价格)相对于期初价值(或市场价格)的升值,称为资本利得。教材21页例题(二)资产收益率的类型例.投资者对某项资产合理要求的最低收益率,称为()。(2008年试题)A.实际收益率B.必要收益率C.预期收益率D.无风险收益率答案:B分析:必要收益率也称最低必要报酬率或最低要求的收益率,表示投资者对某资产合理要求的最低收益率。(教材第23页)二、资产的风险风险是企业在各项财务活动中,由于各种难以预料或无法控制的因素作用,使企业的实际收益与预期收益发生背离,从而蒙受

2、经济损失的可能性。资产的风险,是指资产收益率的不确定性,其大小可用资产收益率的离散程度来衡量。资产收益率的离散程度,是指资产收益率的各种可能结果与预期收益率的偏差。知识点二:单项资产风险的衡量(预期收益率、方差、标准差、标准离差率)(一)单项资产风险的衡量衡量风险的指标主要有收益率的方差、标准差和标准离差率等。1.预期收益率E(R)2.收益率的方差(2)收益率的方差用来表示资产收益率的各种可能值与其期望值之间的偏离程度。3.收益率的标准差()标准差也是反映资产收益率的各种可能值与其期望值之间的偏离程度的指标,它等于方差的开方。标准差和方差都是用绝对指标来衡量资产的风险大小,在预期收益率相同的情况,标准差或方差越大,则风险越大;标准差或方差越小,则风险也越小。标准差或方差指标衡量的是风险的绝对大小,因而不适用于比较具有不同预期收益率的资产的风险。4.收益率的标准离差率(V)标准离差率,是资产收益率的标准差与期望值之比,也可称为变异系数。标准离差率是一个相对指标,它表示某资产每单位预期收益中所包含的风险的大小。一般情况下,标准离差率越大,资产的相对风险越大;相反,标准离差率越小,资产的相对

3、风险越小。标准离差率指标可以用来比较预期收益率不同的资产之间的风险大小。上述三个表述资产风险的指标:收益率的方差(2)、标准差()和标准离差率(V),都是利用未来收益率发生的概率以及未来收益率的可能值来计算的。例下列各项中,能够衡量风险的指标有()。(2008年试题)A方差B标准差C期望值D标准离差率答案:ABD分析:教材第23-24页。当不知道或者很难估计未来收益率发生的概率以及未来收益率的可能值时,可以利用收益率的历史数据去近似地估算预期收益率及其标准差。其中,预期收益率可利用历史数据的算术平均值法等方法计算,标准差则可以利用下列统计学中的公式进行估算:式中,Ri表示样本数据中各期的收益率的历史数据;R是各历史数据的算术平均值;n 表示样本中历史数据的个数。知识点三:风险控制对策(二)风险控制对策知识点四:风险偏好三、风险偏好根据人们对风险的偏好将其分为风险回避者、风险追求者和风险中立者。例.某投资者选择资产的唯一标准是预期收益的大小,而不管风险状况如何,则该投资者属于()。(2008年试题)A.风险爱好者B.风险回避者C.风险追求者D.风险中立者答案:D分析:风险中立者既不回避风

4、险,也不主动追求风险。他们选择资产的唯一标准是预期收益的大小,而不管风险状况如何。(教材第28页)第二节 资产组合的风险与收益分析知识点五:资产组合的风险与收益一、资产组合的风险与收益(一)资产组合两个或两个以上资产所构成的集合,称为资产组合。(二)资产组合的预期收益率E(RP)资产组合的预期收益率,就是组成资产组合的各种资产的预期收益率的加权平均数,其权数等于各种资产在整个组合中所占的价值比例。即:(三)资产组合风险的度量1.两项资产组合的风险两项资产组合的收益率的方差满足以下关系式:式中,P表示资产组合的标准差,衡量资产组合的风险;1和2分别表示组合中两项资产的标准差;W1和W2分别表示组合中两项资产所占的价值比例;P1,2反映两项资产收益率的相关程度,即两项资产收益率之间相对运动的状态,称为相关系数。理论上,相关系数处于区间一1,1内。当P1,2=1时,表明两项资产的收益率具有完全正相关的关系,即它们的收益率变化方向和变化幅度完全相同,这时2P达到最大。组合的风险等于组合中各项资产风险的加权平均值。当两项资产的收益率完全正相关时,资产组合不能降低任何风险。当P1,2=1时,表明两

《资产收益的基本原理》由会员re****.1分享,可在线阅读,更多相关《资产收益的基本原理》请在金锄头文库上搜索。

仙山驿站物管合同

大学生对就业的调查问卷

体育心理学题库(与课本配套复习资料)第三章

建行管理信息项目关键绩效指标定义

智慧树知到《中国木雕艺术》2020章节测试含答案

重庆大学21秋《高电压技术》在线作业三答案参考31

电子商务实习心得体会(合集15篇)

洁柔纸巾校园促销策划方案

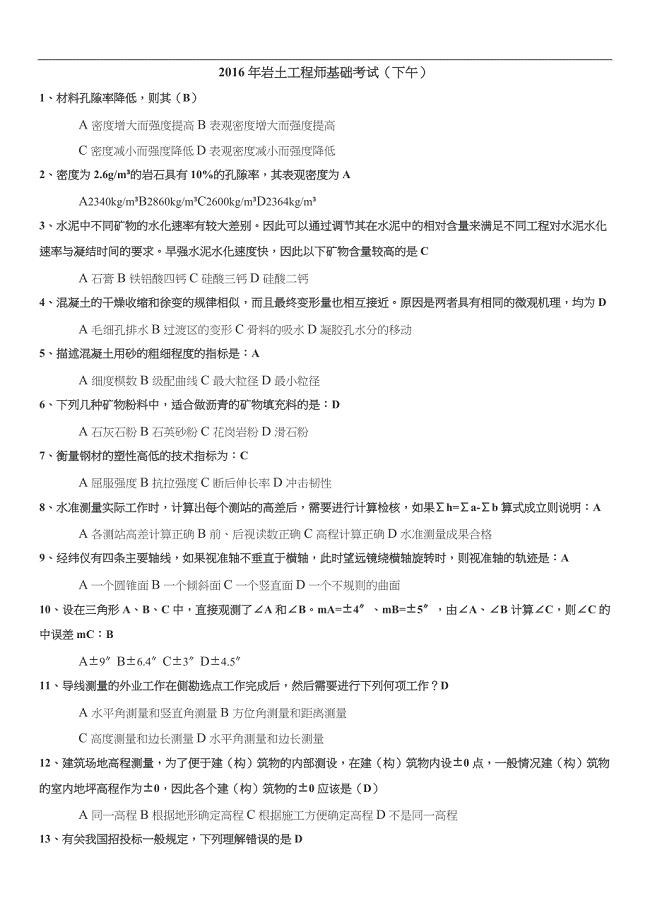

注册岩土工程师基础考试真题下午和答案

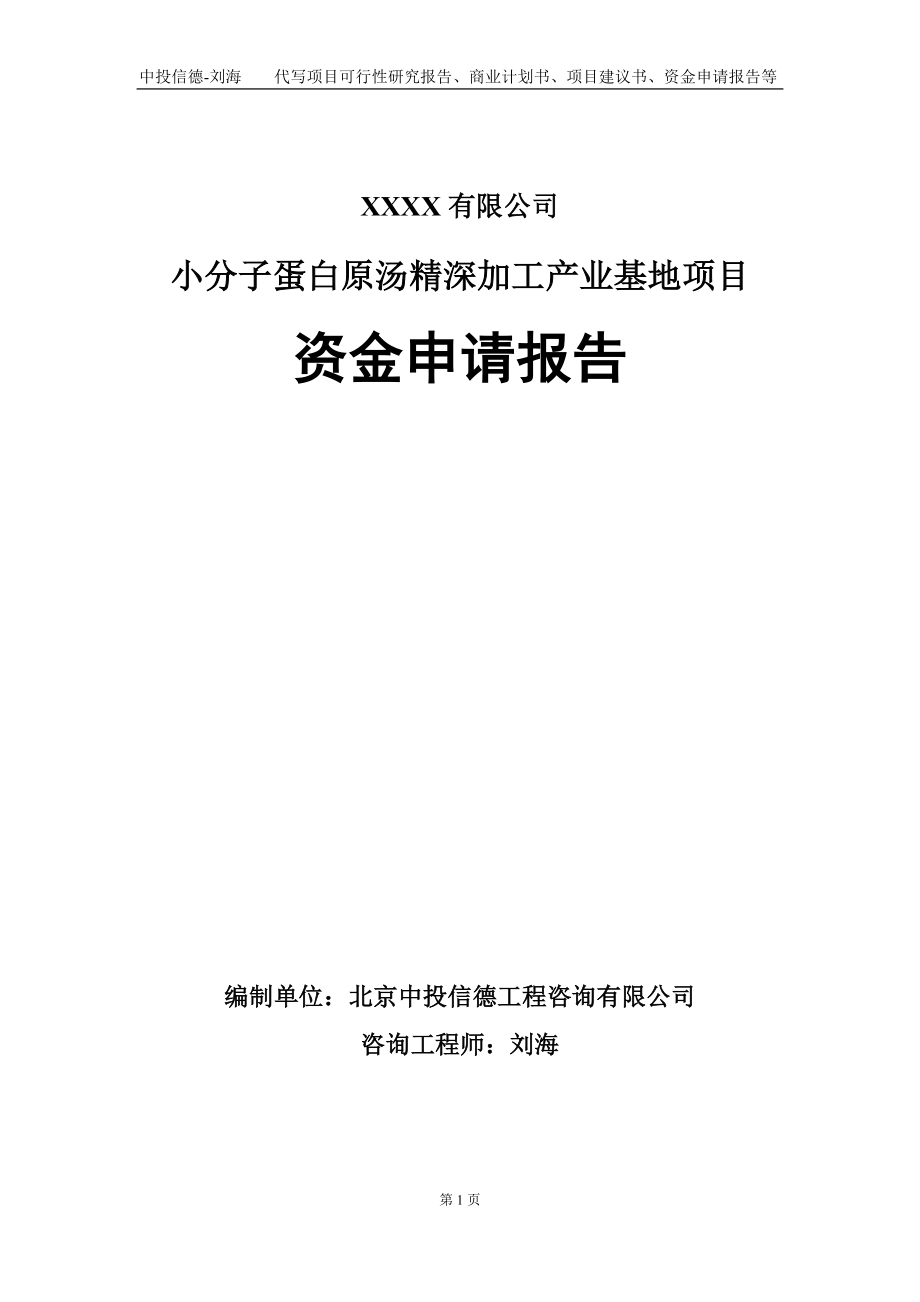

小分子蛋白原汤精深加工产业基地项目资金申请报告写作模板

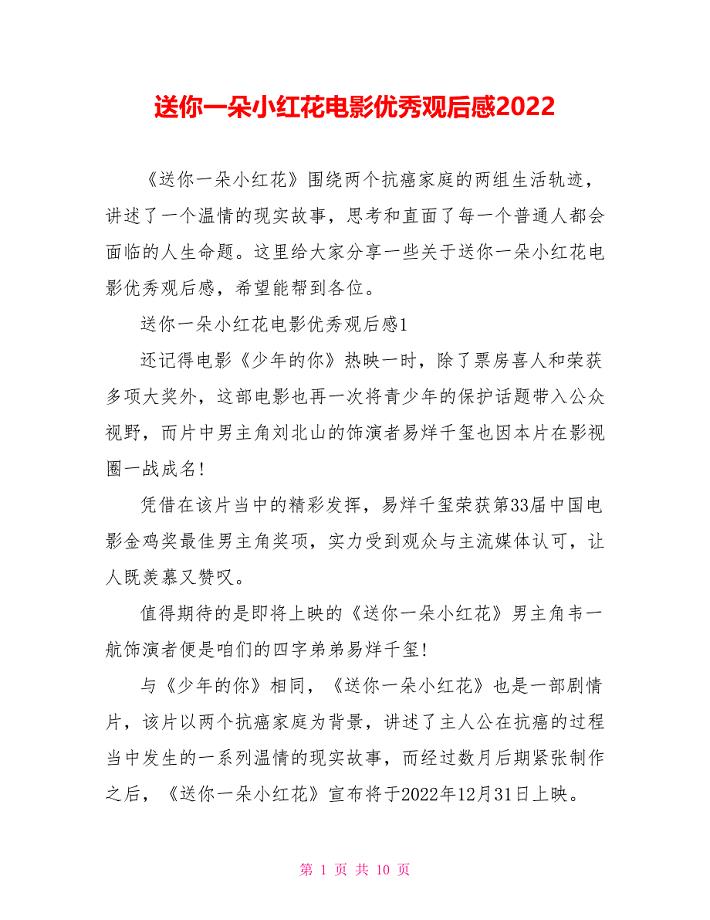

送你一朵小红花电影优秀观后感2022

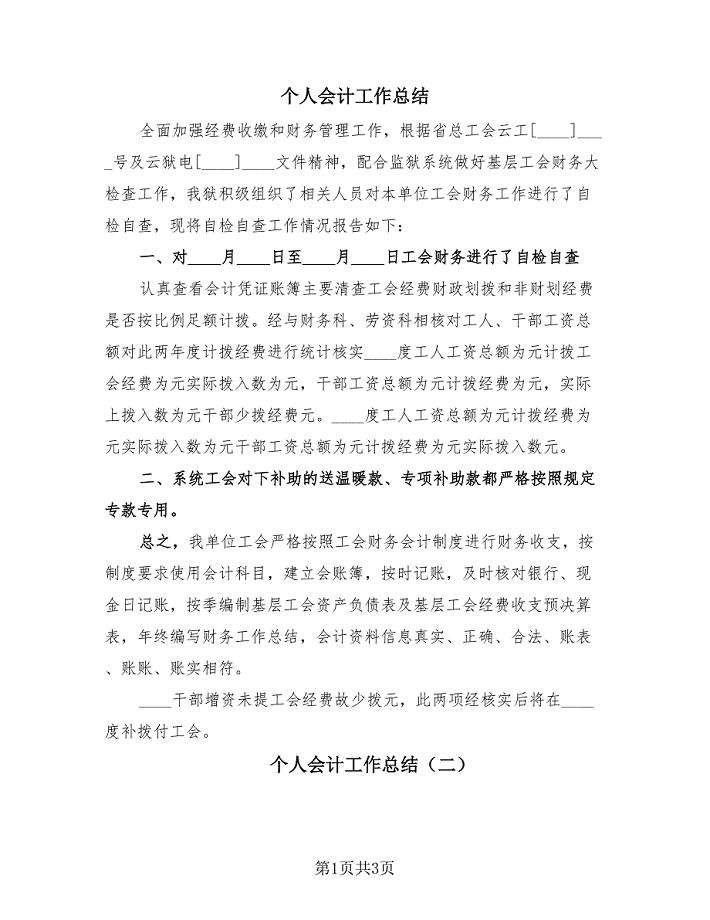

个人会计工作总结(2篇).doc

亳州市四年级上学期语文期末质量检测试卷

锅炉控制系统改造方案

北京市第二十四中学高二数学下学期期中试题理无答案

现代城市规划的发展趋势

冰雪奇缘经典台词

猎头顾问个人工作总结(3篇).doc

河北省武邑中学2015-2016学年高三语文一轮复习 早读学案37-39

工艺管道试压方案

吨锅炉安装施工方案

吨锅炉安装施工方案

2022-11-02 47页

山东省招远一中高一化学上学期10月月考试题01020338

2023-11-14 5页

光大银行实习报告3篇

2023-12-29 26页

乌海华气项目管道与设备保冷施工方案

2023-07-03 16页

某标准件厂冷镦车间低压配电系统及车间变电所设计毕业设计论文

2024-01-20 63页

1542公式法(第1课时)

2022-09-19 2页

日本女生名字 日文名 含罗马拼音

2023-12-10 23页

一年级语文下册期末考试卷推荐

2024-02-22 4页

北师版七年级数学下册第四章:全等三角形综合-提高练习题(无答案)

2022-12-25 18页

视频监控系统管理制度汇编

2023-01-30 7页