基于KMV模型的房地产上市公司信用风险度量实证研究

12页

1、基于KMV模型的房地产上市公司信用风险度量实证研究(1.2.湖南大学 工商管理学院,湖南 长沙 410082)摘要:本文基于Black and Scholes (1973) 和Merton (1974) (BSM)的结构模型,结合KMV公司的研究框架,对中国99家房地产上市公司20022009年间的违约距离进行了估算。结果表明,将KMV模型应用于中国房地产开发企业信用风险管理是可行的。另外,通过对影响违约距离的各输入变量的敏感性分析发现,违约点的变化对模型识别信用风险的能力没有显著影响,但股价波动率对其的影响极为显著。研究还表明,20022009年,中国房地产上市公司的整体信用状况起伏较大,信用风险相对较高。关键词:信用风险;KMV模型;违约距离;房地产上市公司An Empirical Study on the Credit Risk of Listed Real Estate Companies in China Based on the KMV ModelZHANG Ling1, ZHAO Xue2(School of Business Administration, Hunan

2、University, Changsha 410082, China)Abstract: Based on the Black and Scholes (1973) and Merton (1974) (BSM) contingent claims model, and KMV Corporation framework, we estimate the distance to default for a sample of 99 listed real estate companies over the period 2002 to 2009. It shows that, KMV model is valid in measuring the credit risk of the real estate companies in China. The sensitivity analysis shows that the volatility of shares value is the most sensitive to the distance to default, but

3、the change of the default point doesnt have significant effect on the distance to default. We also found, the credit statues of listed real estate companies in China fluctuate wildly from 2002 to 2009, and the credit risk is larger.Keywords: credit risk; KMV model; distance to default; real estate companies1引言2006年美国次贷危机爆发,并迅速演变成为影响全球的金融危机。据国际货币基金会组织估计,此次危机在全球造成的损失已高达近万亿美元。究其根源,次贷危机就是信用危机,它的产生与房地产市场泡沫直接相关,正是泡沫的崩溃直接引发了美国的次贷危机,并最终演变成整个金融体系的危机。因此,如何有效地控制和管理信用风险,特别是房地产行业相关的信用风险已经成为各国金融监管当局、金融机构和投资者关

4、注的焦点。卜壮志指出,中国现阶段房地产市场的发展历程与次贷危机的发展过程有许多共同的特征,但若中国发生类似的危机,其损失很可能比美国更加严重1。为防止类似的危机在中国爆发,我们必须吸取此次危机的教训,根据中国房地产市场的运行特点和风险现状,提出适合于房地产市场的信用风险度量和预测模型,以完善相关的风险管理策略。事实证明,银行系统及政府监管机构建立健全有效监控房地产市场风险的预警系统特别是信用风险预警系统势在必行2。2 KMV模型的基本原理和框架2.1 KMV模型的基本原理KMV违约预测模型以Merton(1974) /Black-Scholes (1973)理论为基础,第一次把公司的债务结构等同于一种期限为T年,到期还本付息的零息债券3。当债券到期时,股东必须支付本息以购回公司的资产。根据期权理论,对于一个看涨期权,在期权的到期日,如果标的资产的价格高于执行价格,该期权的价值为标的资产的价格与执行价格之差;如果标的资产的价格低于执行价格,则该期权的价值为零。因此,股东可以把持有的公司股权视为买入一种标的资产为公司资产市场价值,执行价格等同于公司债务面值,期权期限为债务期限的欧式看涨期权

《基于KMV模型的房地产上市公司信用风险度量实证研究》由会员鲁**分享,可在线阅读,更多相关《基于KMV模型的房地产上市公司信用风险度量实证研究》请在金锄头文库上搜索。

基于MNM-GARCH模型的沪深股市动态关联性研究

金银花品种的本草考证

大连理工大学22春《电气工程概论》离线作业二及答案参考27

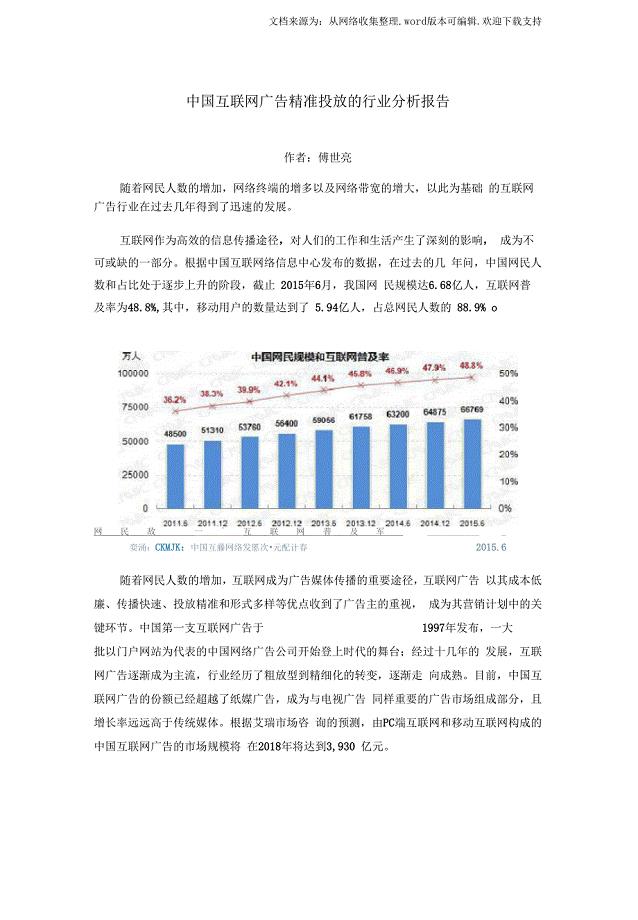

中国互联网广告精准投放的行业分析报告

某集中式农村安全饮水工程施工组织设计

2023小区物业保洁年终个人总结(2篇).doc

学生会部门工作总结格式

地质灾难监测宣传工作意见

2022年来料加工合同范本

有关旗下讲话演讲稿模板5篇

2018中考英语浙江复习专练三语法填空

儿科医生个人总结五篇

北师大七上11月月考考试

养成好习惯心得体会

高新行业营销策划书范文

检测试验费该谁出定稿版

大学生毕业总结(4篇).doc

2023学校教研年终考核工作总结(3篇).doc

小学数学三年级下册教案-《24时计时法》教学设计4

加油站安全生产事故应急救援预案

2023年护士聘期工作总结

2023年护士聘期工作总结

2022-11-01 32页

进场原材料现场检验记录表

2023-02-21 8页

2023年实习期实习报告汇编7篇

2023-04-21 15页

【精选】2022公司新员工辞职报告

2023-03-09 29页

(实用)普通员工辞职信(15篇)

2023-06-22 24页

历下街道第一小学第三“书香之旅”读书节活动实施方案

2022-12-29 6页

系统工程承揽合同

2023-10-30 3页

幸福为主题的作文800字高二

2024-01-05 8页

精神科护士长工作计划8篇

2023-12-06 25页

2023年挖掘机买卖合同范本

2023-07-02 35页